税務の申告には必ず”期限”と言うものが決まっています。従って、その期日を1日でも遅れれば何らかのペナルティーが科されるのです。納期限を守らなかった訳ですから、実際に納めた日までの利息(延滞税)の他、いわば罰則的な意味で各種の加算税が賦課される訳です。更に実務では、それが納税する方自らの意思なのか、税務署の指摘によるものなのかにより、税率が異なります。税務署に言われてから出すか、言われる前に出すか、それが税率を分ける分岐点です。

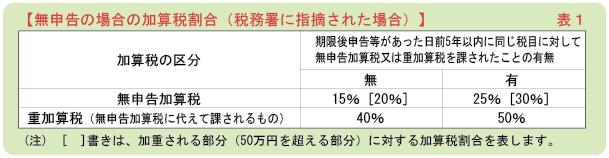

1.期限を守るか否かによる加算税の種類

加算税の話に入る前に、税務署に提出する法人税、相続税、源泉所得税を除く所得税等については、納税する方が自らの意思で(勿論、法律で義務付けられているからですが)申告書を提出する申告納税制度が大前提になっています。固定資産税のように、市町村から毎年課税の明細と納税額が通知されて納税する方式とは異なります。従って、期限前の申告なのか期限後なのかで扱いが異なります。期限前なら当然の事として、とりあえずは何らのお咎めもありません。期限後の申告は、約束違反なので”無申告加算税”なるものが課されます。それも納税を自発的に行ったのか、税務署に言われて初めて申告したのかにより、加算税の税率は異なります。当然自主的な申告の方が低い税率にはなりますが。

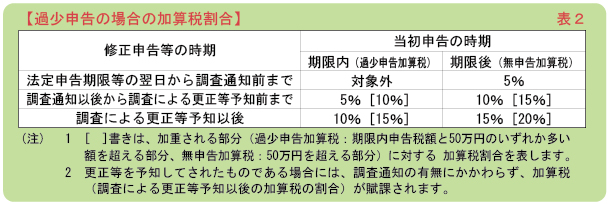

2.正しい内容の申告か否かによる加算税の種類

期限内の申告か期限後なのかより、最も大切な事は、言うまでもなく正しい内容での申告でしょう。申告後にその内容に誤りがあり、正しい申告に訂正したとします。申告期限内に自らそれに気づき訂正すれば、期限内での申告なので何らのお咎めもありません。一般には”訂正申告”と呼ばれ、若干税務署の手を煩わせる事にはなりますが、正しいことをしたまでの話です。

しかし、当人は適正な申告をした積りでも、内容に誤りがあり、申告期限後に税務署に指摘された上で正しい申告にすると、それは修正申告になります。

勿論、この修正申告は期限後になるため、加算税の対象になってしまうのです。申告額が過少であったことから、結果的には過少申告加算税が課されることに。更に一般には仮装・隠ぺいと言う言葉を使いますが、それが悪質な場合には、重加算税が課されることにもなるのです。

3.無申告でも悪質なら

上記1.で無申告でも期限後に自発的に申告しても、とにかく期限を過ぎてしまったことで無申告加算税の対象になると申し上げました。また、2.では申告内容が仮装・隠ぺいの悪質な場合には、通常の過少申告加算税ではなく、重加算税になる旨のお話を致しました。

では、無申告でも悪質なら当然の事ながら重加算税の対象になるのでしょうか。勿論、理論的にはそうなるはずです。しかし、実務的にはその手の方々はそもそも申告をしていない納税者です。その場合に、仮装・隠ぺいを課税当局が立証することが難しい場合もあるのです。そうすると、結論としては重加算税までは課税されず、無申告加算税になることも。

何ともおかしな、納得のいかない話ではあります。が、申告をしていると言う行為は納税を認識している何よりの証拠でしょう。それに対し、無申告と言うのはそもそも自らの行為が課税の対象になると思っていなかった、と言うことも多いのです。そんな時、彼らはなんと申し開きと言うか、言い訳をするのでしょうか?

4.住民税は納めていたので…

よくある話が”住民税はきちんと納めていました!”です。個人所得の税金に国に納める税金と地方に納める税金の両方があるとは…。つまり、税務署にまで税金を納める必要があるとは思わなかった、と。勿論、そんな理屈が通るはずもありません。それも課税されるかどうかのギリギリの金額ならともかく、中には何億円もの所得がある場合にさえ、こんな言い訳をする輩がいるのです。

人間の本質を考える際、性善説と性悪説なる考え方があります。筆者は心情的には性善説を信じたいと思っています。しかし、社会人として税務職員になって最初に教えられた言葉は、今も忘れることができません。『ネズミを捕らない猫は要らない!』これが税務署の基本的な考え方なのです。

なお、各種加算税の割合は別表のとおり。期限内に適正な申告をするのが何よりも大切なのです。