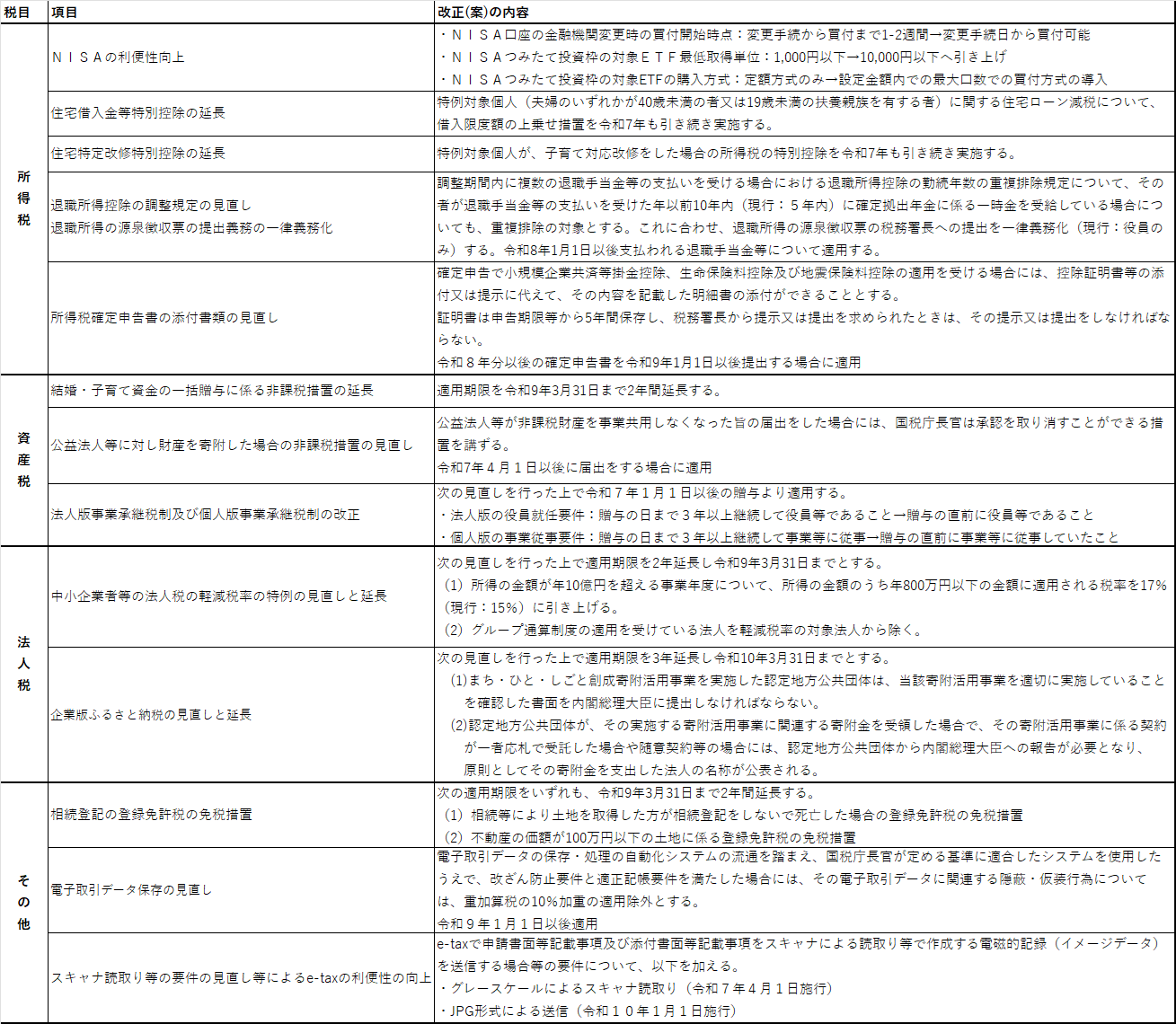

令和6年12月20日に令和7年度の税制改正大綱が発表されました。今回は税制改正の主要項目のうち、特に注目すべき点をご説明します。

1.物価上昇局面における基礎控除等の改正

給与収入103万円を超えると扶養控除等の対象とならず、所得税課税が発生するいわゆる「103万円の壁」について、「178万円を目指して引き上げる」旨の3党合意がなされました(自民・公明・国民民主)。しかし、税制改正大綱においては、以下に記載のとおり123万円への20万円(基礎控除10万円と給与所得控除の最低保証額の10万円)の引上げとされています。

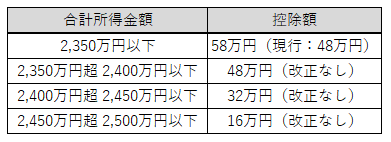

(1) 基礎控除の引上げ

合計所得金額が2,350万円以下である個人の控除額が、次表のとおり10万円引き上げられます。しかし、合計所得金額が2,350万円を超える場合に変更はありません。

(2) 給与所得控除の最低保証額の引上げ

55万円の最低保証額が65万円に引き上げられます。ただし、給与収入190万円以上に変更はありません。

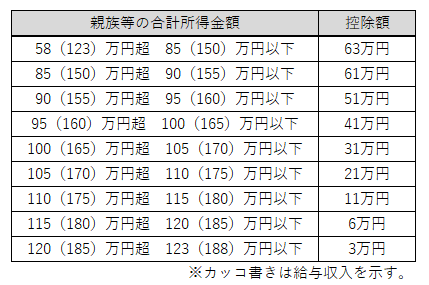

(3) 特定親族特別控除(仮称)の創設

大学生年代の子のアルバイトにおける就業調整が行われていることに対処するため、特定親族特別控除(仮称)が創設されます。具体的には、生計を一にする年齢19歳以上23歳未満の親族等(配偶者及び青色事業専従者等を除く。)で控除対象扶養親族に該当しない者を有する場合には、その居住者の総所得金額等からその親族等の合計所得金額に応じ、次表の控除額が控除されます。

(4) 基礎控除の引上げ等に伴う所要の措置

次の措置が講じられます。

① 同一生計配偶者及び扶養親族の合計所得金額要件

58万円以下(現行:48万円以下)に引上げ

② ひとり親の生計を一にする子の総所得金額等の合計額の要件

58万円以下(現行:48万円以下)に引上げ

③ 勤労学生の合計所得金額要件

85万円以下(現行:75万円以下)に引上げ

④ 家内労働者等の事業所得等の所得計算の特例について、必要経費算入額の最低保証額

65万円(現行:55万円)に引上げ

(5) 実施時期等

上記改正は、いずれも令和7年分以降の所得税から適用され、源泉徴収関係については、令和8年1月1日以降に支払われるべきものから適用されます。なお、基礎控除の引上げを含む上記の改正については、今後の国会での議論を経ることにより変更される可能性があります。

2.子育て世代に対する生命保険料控除の拡充

令和8年分の所得税において、23歳未満の扶養親族を有する場合の新生命保険料に係る一般生命保険料控除の控除限度額が6万円(現行:4万円)に引き上げられます。ただし、介護医療保険料控除及び個人年金保険料控除を含めた合計適用限度額は、現行の12万円のままとされます。

3.確定拠出年金制度等の見直し

次に掲げる確定拠出年金法の改正が行われた後も、現行の税制上の措置(拠出時の小規模企業共済等掛金控除等、給付時の公的年金課税又は退職所得課税)が適用されます。

① 企業型確定拠出年金(DC)におけるマッチング拠出について、企業型年金加入者掛金の額は、事業主掛金の額を超えることができないとする要件の廃止

② 個人事業主等のiDeCoの拠出限度額(国民年金基金を含む。)の7,000円の引上げ

→拠出限度額は月額7.5万円

③ 会社員等の企業型確定拠出年金(DC)の拠出限度額の7,000円の引上げ

→拠出限度額は月額6.2万円(限度額に達するまでのiDeCoの加入限度額2万円の撤廃)

④ 年齢60歳以上70歳未満で現行のiDeCoに加入できない者のうち一定の要件を満たした者を新たにiDeCoの対象とする。

→拠出限度額は月額6.2万円

4.防衛力強化に係る財源確保

防衛力強化の財源確保のための措置として、防衛特別法人税(仮称)が創設され、併せてたばこ税が見直されます。

(1) 防衛特別法人税(仮称)の創設

令和8年4月以降開始する事業年度から、課税標準額となる法人税額(500万円控除後)に対し、税率4%が新たな付加税として課税されます。

(2) たばこ税の課税方式及び税率

加熱式たばこの課税方式が令和8年4月及び令和8年10月の2段階に分けて見直されます。また、たばこ税の税率は、令和9年4月、10年4月及び11年4月の3段階に分けて引き上げられます。

5.その他の主要な改正項目