去年から今年にかけて、各マスメディアが非上場株式に係る相続税が猶予されるようになったと大きく報道し、納税猶予は多くの人が知るところとなりました。ただこの制度、本当に税金が免除されるところまで到達するにはいくつものハードルをクリアする必要があるのが実状です。相続税の申告が終わった後に提出する届出書もその1つです。申告後も継続して税務署へ届出が必要となりますのでご注意ください。

1.農地を相続した場合・・納税猶予の概要

相続税の納税猶予の対象としては、従来から農地に係る特例があります。被相続人の農地を相続して農業を引き継ぐ相続人は、一定の相続税を猶予できるという制度です。

対象となる農地には生産緑地も含まれることから、都市部においてもかなりの方が利用していると言えるでしょう。

2.非上場株式を相続した場合・・納税猶予の概要

平成21年度の税制改正で、新たに非上場株式に係る相続税の納税猶予が創設されました。被相続人の非上場株式を相続して会社の代表者として引き継ぐ相続人は、一定の相続税を猶予できるという制度です。

対象となる非上場株式は、非常に細かな要件をクリアしたものである必要がありますが、今後は適用例が増加していくものと考えられます。

3.継続届出書の提出が必要

上記はあくまでも税金の猶予という制度です。したがって、担保提供も必要ですし、猶予期間中の要件を満たさなくなった場合には猶予が打ち切られてしまい、相続税と利子税を支払う必要があるので注意です。

特に要件の1つとして、猶予期間中は定期的に税務署へ状況報告としての届出書(継続届出書)を提出する必要があります。晴れて免除となる一定の要件に該当するまでは、相続税の申告期限後も細かな手続きが必要ということです。

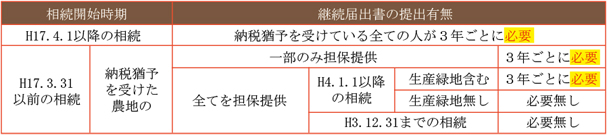

①農地の納税猶予

※農業委員会の証明書も取得する必要があります。

②非上場株式の納税猶予

※当初5年間は経済産業大臣の確認書も取得する必要があります。

上記の継続届出書を提出期限までに提出しなかった場合には、原則として納税猶予が打ち切られてしまいますので、提出の管理は非常に重要です。特に最近の納税猶予については継続届出書の提出は不可避となっていますので、肝に銘じておく必要があるでしょう。

4.申告後の管理が大切

相続税申告だけを税理士に依頼した場合には注意が必要です。申告後は依頼した税理士とのお付き合いが無くなるかもしれないからです。ご自身や周りの誰かが気付けばいいのですが、継続届出書は申告後にやってくるものです。忘れるかも知れません。もし、税務署等から継続届出書についての案内が郵送されず、何も気付かなかったら・・・。

申告時の適用要件や、税金が免除されることばかりが伝わっていますが、そのためには相応の手続きも必要です。

税理士との付き合い方も申告書作成までだけではなく、申告後の様々なケアも含めて考えることが重要です。