将来のもしもへの備えとして、生命保険に加入されている方はたくさんおられると思います。

今回は、生命保険の活用法として、不動産オーナーの方が将来の大規模修繕に備えるために、法人を活用し利益繰延型と呼ばれる生命保険に加入した場合について、税務上の取扱いをお話します。

1.資金を貯める方法は?

将来の大規模修繕に備えて資金を貯めるには、どのような方法が考えられるでしょうか。今回は、以下のケースの場合について検討していきたいと思います。

①賃貸収入をコツコツ貯金する(積立てる)

②所有型法人が利益繰延型の生命保険に加入して備える

2.個人の不動産オーナーがコツコツ貯金する場合

個人の不動産オーナーが、将来の大規模修繕に備えて資金を貯める方法としては、どのようなものがあるでしょうか。

分譲マンションの数室を所有しているような場合は、管理組合に修繕積立金として支払いますが、これは原則として経費になります。

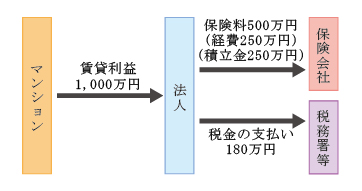

しかし、マンション一棟所有するオーナーの場合は、自己が積立てた修繕積立金は経費になりません。

次の3で述べるような生命保険の活用も考えられますが、個人の場合、原則として保険料は経費になりませんので、税金を支払った後の手取り額をコツコツ貯金するしかありません。

3.所有型法人が利益繰延型の生命保険に加入して備える場合

マンションを法人が所有する所有型法人の場合も、自社で積立てた修繕積立金は経費になりません。

しかし、法人の場合は、生命保険を活用し、将来の大規模修繕に備える事が可能になります。

この場合に加入する生命保険は、契約者(保険料負担者)を法人、被保険者を役員、保険金受取人は法人とします。将来の大規模修繕時に解約することを前提とした生命保険です。

具体的には「逓増定期保険」や「長期平準定期保険」と呼ばれているもので、これらの保険は、支払った保険料のうち一定の金額を法人の経費とする事ができます。一般には、支払った保険料のうち、50%の金額を経費とし、残りの50%は積立金扱いになります。

経費となった額に法人税等の税率を乗じた額の税負担が毎期軽減される仕組です。

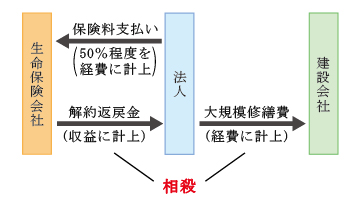

4.所有型法人が解約返戻金を大規模修繕に充当する

この生命保険については、前述のとおり保険料の50%が経費になり途中解約時の解約返戻金に課税されることから、利益繰延型の生命保険と呼ばれています。

大規模修繕のタイミングに合わせて生命保険を解約し、解約返戻金を修繕代金の支払いに充当します。

解約返戻金から積立金処理をした金額を差し引いた額は法人の収益に計上される一方、多額の修繕費が経費となります。このように、収益と経費の相殺により課税関係が発生しないようにプランニングすると、大きな効果が生まれます。

5.まとめ

個人所有の場合でも生命保険の活用は考えられますが、控除できるのは生命保険料控除として最大でもわずか12万円です。法人所有であれば保険料のうち50%を経費にしつつ大規模修繕の時期に解約返戻金を受け取ることも。これで、税負担の軽減ができ平準化にも繋がります。

また、大規模修繕が見込まれる時期に解約返戻金がピークを迎えるように設計すれば、修繕積立金の50%相当額を毎月経費化して積立てしたことと同様の効果を得ることができます。

なお、これらの保険は、もちろん通常の生命保険契約のため、契約期間中にもしものことがあった場合には法人に保険金が支払われる、本来のリスクマネジメントの効果もあります。一度ご検討されてはいかがでしょうか。