遺産分割協議を行っている最中に、不幸にも続けて相続人が亡くなってしまう場合があります。この場合には、当然ながら亡くなった相続人とは話し合いをすることが不可能となるわけです。それでは、いったいどのように分割協議を行ったらよいのでしょうか。

1. 遺産分割協議の必要性

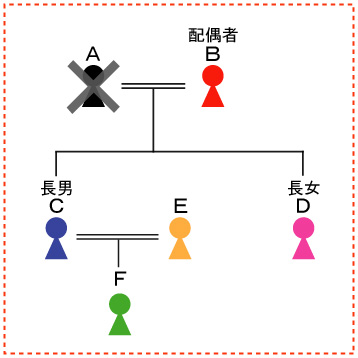

下記の親族家系図にあるAが死亡したことにより相続が発生しました。この時のAの相続人は、配偶者Bと長男C及び長女Dの3名となります。

Aに遺言が無いとすると、遺産を未分割の共有財産とする場合はともかく、通常は被相続人Aの財産債務に関し、各相続人が承継すべきものをそれぞれ決める必要があるでしょう。

この各相続人が承継すべき財産債務を決める手続きを遺産分割協議と言い、当然ながら相続人であるB、C、Dが協議を行う必要があります。

また、この遺産分割協議は、分割協議が整う前において相続人のうちいずれかが死亡した場合においても、当然に行う必要があるのです。

2.配偶者Bが亡くなった場合

遺産分割協議を行うべき方が分割協議成立前に亡くなった場合には、その亡くなった方の法定相続人がその地位を引き継ぐことになります。

この遺産分割協議前に相続人が死亡し、相続人たる地位が相続人の法定相続人に引き継がれることを一般的には「数次相続」と呼んでいます。

したがって、配偶者Bが亡くなった場合であれば、Bの相続人であるC及びDがBの代わりに分割協議を行うことになり、結果としてC及びDの2人で分割協議を行えばよいことになります。

3. 長男Cが亡くなった場合

長男Cが亡くなった場合には、その相続人はE及びFとなります。したがって、Aの遺産分割協議であったとしても、長男Cの代わりに配偶者E及び孫のFが分割協議に参加することになります。

この場合、利害関係人はB、D、E、Fとなり、遺産分割協議の内容が大幅に変更となってしまうことが予想されます。分割協議がスムーズに行われれば良いのですが、当初の相続人とはまったく異なる方との調整が必要になりますので、注意を要するでしょう。

4.数次相続と相次相続控除

例えば、上記3でAから長男Cが承継すべき財産債務がE及びFを加えた協議により決定し、その後すぐに、長男CからE及びFへの分割協議もなされたとしましょう。つまり、短期間の間に2回の相続と遺産分割協議が行われるということです。

この場合、相続は2回発生しているのですから、相続税の計算ではAからCに対するものと、CからE及びFに対するものとの両方が相続税の計算対象になります。

しかし、これでは同一財産に対して短期間に2回の相続税が課税されるということになり、非常に酷となります。

したがって、相続税の計算では2回目の相続が10年以内に発生した場合には、2回目の相続により計算された相続税から、1回目の相続税のうち一定額を差し引くことができる「相次相続控除」という制度が用意されています。

5.その他の留意点

上記のように相続が連続して発生した場合、相続税の計算においては一定の配慮がなされることから、通常は同じ財産に対して二重に納税がされるという問題は発生しないでしょう。

しかし、当然ながら相続税の諸問題が解決したことにはなりません。

例えば、配偶者BがAに引き続いて死亡した上記2の場合では、利害関係人が新たに増加する心配はありません。しかし、配偶者の税額軽減の適用に関して慎重な対応が必要になることに変わりはないのです。

遺産分割協議の方向性によっては、思わぬ税負担が生じる可能性もあるでしょう。ここはやはり、事前に税理士の的確なアドバイスが必要不可欠なのではないでしょうか。