消費税率引上げがしきりに話題に上る昨今、消費税の課税の“適正化”を図る改正が昨年度より行われています。その内容について昨年度改正を中心にご説明いたします。

1.消費税の還付封じ

建物の建築や大規模修繕を行った場合、消費税が還付される、と聞いたことがある方は多いのではないでしょうか。しかし、誰もが恩恵を受けられるわけではなく、大前提として、消費税の納税義務を負う課税事業者(基準期間の課税売上高が1,000万円超)でなければなりません。

そこで、消費税の申告義務のない方が還付を受けようと思ったら、課税事業者選択の届出をしてあえて課税事業者となり、申告書を提出するという手続きが必要となるのです。

上述の届出、平成22年3月以前の提出(平成22年度改正前)であれば、最大限にその効果を発揮することができました。しかし、平成22年度改正により、場合によってはその効果はほとんど失われてしまいました。以下、2.3.において、

① 駐車場収入 210万円/年

② 新規取得建物(居住用) 1億円(税抜)

③ 居住用建物賃貸収入(非課税売上)1,500万円/年

④ その他の経費(課税仕入)はゼロ

という3月決算法人を例に、平成22年度改正前後で還付額の比較をしてみたいと思います。

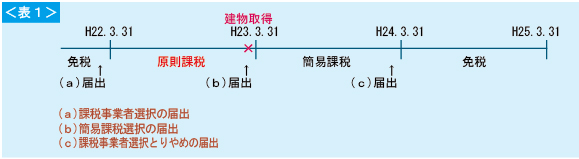

2.申告義務のない方の還付申告(平成22年3月以前に課税事業者選択の届出を行った場合)

毎年、駐車場収入が210万円のみの申告義務のない方が、H23年3月に居住用の建物の完成引渡しを受け、家賃収入は翌期より発生するとします。

(1)この場合、H23年3月期は課税売上割合が100%のため、H22年3月末までに<表1>(a)の届出をすることにより、建物に係る消費税分の控除を受けることができます。

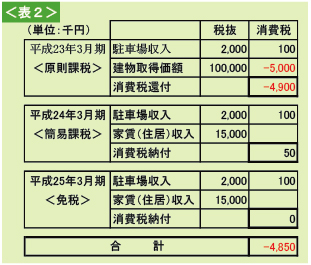

(2)さらに、<表1>のスケジュールの通り(b)(c)の届出を提出することにより、3期分の納付税額の合計を最小にする工夫ができました。<表2>

(3)簡易課税とは、課税売上に係る消費税(A)- (A)×みなし仕入率 という算式により納税額を計算する方法です。不動産賃貸業の場合、みなし仕入率は50%となっており、一般的には、実額で計算する原則課税より納税額を少なくすることができるうえに、計算が楽というメリットがあります。

3.申告義務のない方の還付申告(平成22年4月以後に課税事業者選択の届出を行った場合)

(1)H24年3月期においては、H23年3月末までに<表3>(a)の届出をすることにより、上記2.と同様建物に係る消費税分の控除を受けることができます。<表3>

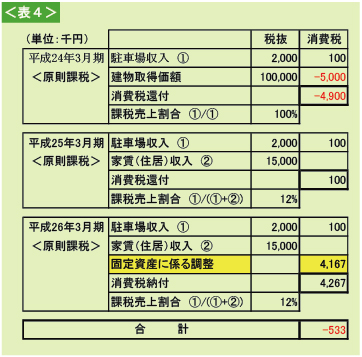

(2)しかし、その後の事業年度で大きく異なってきます。H22年4月以後に課税事業者選択の届出をし、税抜価額100万円以上の固定資産(調整対象固定資産と言います。)を取得した場合、取得した事業年度を含む3年間は、(b)(c)の届出をすることができなくなってしまったのです。

(3)さらに、調整対象固定資産を取得した事業年度以後3年間の課税売上割合が著しく変動した場合、原則課税となっている第3期目において、第1期目で還付を受けた消費税の一部の取戻しがされてしまう規定があります。

(4)今回の例では、第1期目で還付の対象となった500万円のうち、約416万円が第3期目において取戻されてしまう結果となりました。<表4>

<取戻される消費税の計算式> 建物に係る消費税×(第1期目の課税売上割合-3期通算の課税売上割合) = 500万円×(100%-600万円÷3,600万円)= 約416万円

3期通算の課税売上が小さい程、取戻される税額が還付額とほぼ同額になるといえます。

4.平成23年度改も税率引上げを見据えた改正が

今回詳述はしませんが、今年度改正でも消費税に関する項目が盛込まれています。大きな改正としては、課税事業者となるケースが増えた点です。現行通り、2期前の課税売上高が1,000万円超の事業年度だけでなく、前期の上半期の課税売上高が1,000万円超となる事業年度も納税義務が生じることになります。

消費税は、届出のタイミングにより納税額が大きく変わる恐しい税金。ますます慎重なシミュレーションが必要になると言えるでしょう。