消費税増税直前の3月下旬、ガソリンスタンドや定期券売り場の行列は大変なものでした。住宅購入に関しても、平成25年9月末までの駆け込み契約といった言葉をよく耳にしたのではないでしょうか。消費税増税に伴い、4月以降購入をためらっている方がおられるかもしれません。今後さらなる増税の可能性もあります。そこで今回は、消費税増税に伴うマイホーム取得の税負担軽減の拡充制度を整理してみました。

1.消費税の経過措置

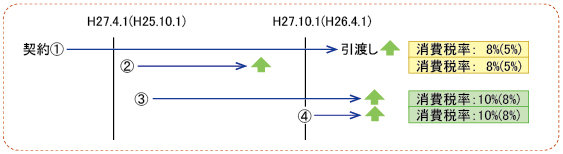

消費税(地方消費税を含む。以下同じ。)の税率については平成27年10月1日を適用開始日として10%への引上げが予定されています(ただし、今後の経済状況等を総合的に勘案した上で、引上げ停止の措置がとられる可能性が残ってはいますが・・・)。

住宅購入の場合、適用される消費税率は、引渡し時点の税率です。注文住宅であれば請負契約締結から引渡しまで数か月かかるのが通常です。そのため、消費税率の10%への引上げに係る経過措置として、平成27年4月1日前に請負契約を締結したものは、引渡しが平成27年10月1日以降となっても現状の8%の税率を適用するという経過措置が設けられています。これは8%引上げ時の経過措置(下図のかっこ書き)と同じ内容のものです。

10%への引上げ判断は、年末ごろになされるようですので、住宅購入をお考えの方は、その動向を注視し、引上げが決定した際は、経過措置を有効に活用してください。

2.住宅ローン控除等の拡充

(1)消費税率の引上げに伴う制度の拡充

住宅購入といえば、住宅ローンを活用される方も多いでしょう。住宅ローンといえば、皆様ご存じの住宅ローン減税があります。一定の要件を満たす場合、毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%相当額が10年間にわたり所得税の額から控除されるというものです。なお、所得税から控除しきれない金額があれば、住民税から控除されます。

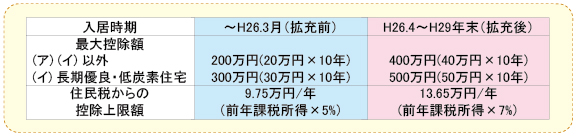

この制度、平成26年4月の消費税率の8%への引上げにあわせて、10年間での最大控除額が200万円から400万円へと倍増しています。長期優良住宅や低炭素住宅に該当すれば10年間で最大500万円もの減税となります。今後、消費税率が10%に引き上げられた際に、控除額が更に増えることを期待したいところですが、残念ながら今のところその予定はないようです。

住宅ローンを利用せず住宅購入は”即金で”という方、うらやましい限りですが、即金であっても長期優良住宅であれば所得税の減税制度があります。詳細は省略しますが、平成26年4月以降の入居から、対象に低炭素住宅が加えられ、控除額も50万円から65万円に引き上げられています。

(2)拡充された制度の適用ポイント

拡充された住宅税制ですが、適用ポイントが2つあります。拡充後の制度は、(ア)平成26年4月以降に入居した場合で、(イ)住宅購入の際に適用された消費税率が8%又は10%である場合、に適用されます。

消費税率8%への引上げに際し、前記1の消費税の経過措置を適用し、引上げ前の5%の税率で購入できた方は、平成26年4月以降の入居であっても、残念ながら拡充前の制度が適用されます。消費税と所得税の両方でメリットは受けられないのです。

3.すまい給付金

住宅ローン控除は、納めた所得税(住民税)が戻ってくる制度です。納めた税金より住宅ローン控除額の方が大きい方などは、前記2の住宅ローン減税の拡充の効果が少なくなります。そこで設けられたのが、すまい給付金制度です。

例えば、給与収入500万円で4人家族(配偶者に収入はなく、16歳以上の扶養親族が2名)の方の場合、消費税率8%時に30万円が、10%時には50万円が給付されます。

すまい給付金は一時所得となりますが、50万円控除の範囲内のため、他に一時所得がなければ課税されることはありません。住宅ローン減税の適用を受ける場合、住宅の取得対価の計算においてすまい給付金の額を控除することになります。建築会社が本人に代わり代理受領する場合は、請負金額からすまい給付金を差し引いた金額を購入者が支払うことになります。

4.最後に

今回は、消費税率の引上げに伴う税負担軽減の制度をご紹介いたしました。これらの適用を受けるためには、細かい要件や制限があります。住宅購入をお考えの際は、適用要件など、まずは制度の確認から始めましょう。