法人の決算・節税対策として、生命保険への加入を検討することが良くあります。できるだけ多くの経費計上を行いたいということから、一般的には逓増定期保険と呼ばれる保険に加入することが多いのではないでしょうか。ところで、この保険を解約する時はどのような対応が考えられるのでしょう。

1.逓増定期保険とは

法人の節税対策として、がん保険や医療保険、長期平準定期保険というものなど様々ありますが、比較的多額の保険料支払いを行うことができるという点では、逓増定期保険が優れているでしょう。

逓増定期保険とは、保険金額が契約時から最大5倍まで増加する定期保険のことです。保険金額が増加するにもかかわらず、保険料は保険期間を通じて一定な定期保険です。

そのため、保険期間の前半は主に保険料の前払分であることから、一定時期における保険料の解約返戻率が非常に高いという特徴があります。

逓増定期保険の特徴

解約返戻率・・・・契約後、数年~10年程度で解約返戻率が100%近くまで達する。なお、返戻率にはピークがあり、その時期を過ぎると返戻率は急速に減少する。

税務上の取扱い・・支払保険料の最大50%が経費となる。(保険期間の途中まで)

つまり、保険に加入することにより保険料の半分が経費になります。それにもかかわらず、解約返戻率のピーク時に解約すれば、支払保険料相当がほぼ返ってくるという商品です。したがって、利益を未来へと繰り延べする効果があります。

ポイントは、解約返戻率のピークに解約を行い支払保険料を取り戻す解約前提の保険だということです。

ただし、良いことばかりではありません。保険料の半分が経費になるということは、解約時にはいままで経費計上した分が解約利益として計上されるわけです。そのため、この解約利益に対する対策が必要となります。通常は、役員退職金や大規模修繕費用などで相殺をするのですが、これができない場合にはどうしたら良いのでしょうか。

2.解約時の対応 その1失効

保険料の支払いを行わなかった場合には、保険契約は効力を失い保障も無くなります。この状態を保険の失効と言います。保障が無くなるため通常は失効しないように注意をすべきですが、この失効を逆手に取ることが可能です。

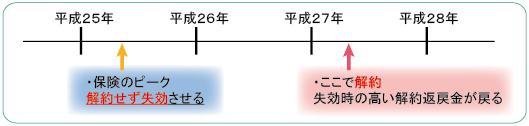

保険の失効とは、失効時の解約返戻金を保険会社に預けた状態(保険が進行しないもの)だと考えると分かり易いでしょう。解約を行い利益の計上はしたくない、しかし、返戻率はピークのため今解約を行わないと解約返戻金が減少してしまうというときには、保険を失効させることで、その時点の解約返戻金を維持したまま解約時期だけを先送りすることが可能です。

上記の表では、解約利益の計上タイミングが平成25年から平成27年に変わります。

なお、失効できる期間は一般的には3年と言われていますが、実務的には3年を超えて失効状態を維持することも保険会社によっては可能です。

3.解約時の対応 その2減額(部分解約)

解約利益を一度に計上することが難しい場合には、保険金額の減額という手法が考えられます。

減額とは、保障を減らすことで部分解約のような状態を作り出すものです。

例えば、保険の2分の1を減額した場合、その時点の解約返戻金の2分の1相当が支払われます。その翌年、解約手続きを行えば残りの2分の1に対する解約返戻金が支払われます。つまり、解約返戻金の受け取りを複数年に分けることができるのです。

4.解約時の対応 その3払済保険への変更

解約返戻金によって生じる解約利益を計上したいが、保障を維持する目的でまだ暫くは解約したくない場合があるかも知れません。そのような時には払済保険とする方法があります。

払済保険とは、その時の解約返戻金を原資に別の種類の保険に切り換えることをいいます。通常、逓増定期保険は終身保険へと切り換えることができます。この場合、払済時点では解約利益が計上されますが、保障は終身保険として維持されます。

5.出口を考えてこその対策

法人の節税商品としては、航空機リースなどへの投資商品などもあります。いつも加入時の節税メリットばかりを意識しますが、本来は最後の出口対策も十分に考えておくことこそが大事です。