株式会社 VS 一般社団法人

~相続税対策で軍配はどちらに上がるか~

年2回の特別セミナーへの招待、月刊誌「クラブATO」の送付、年3回の個別税務相談など特典いっぱいのクラブATO。税金安夫さんも年会費(5万円+消費税)を支払い、ついに会員登録を済ませたようです。

阿藤著のベストセラー「相続財産は法人化で残しなさい」を3回も読み返し、お父様所有のアパートの法人移転を決意。まずは、法人化の方向性について確認するため、春山税理士に個別相談を申し込んだようです。

1.一般社団法人の財産は、個人財産から切り離される

父所有のアパートですが、法人への移転を考えています。法人といえば「株式会社」と思っていましたが、「一般社団法人」という選択肢もあると聞きました。

かつては「社団法人」というと公益性がある団体というイメージでした。しかし、法改正により、現在は個人の財産管理にも利用できるようになりました。その場合の法人税 の計算は、原則、株式会社と同じです。株式会社との大きな違いは、出資持分がないことです。

出資持分がないということは、相続が発生しても、一般社団法人に蓄積された財産に対して相続税がかからないということですね。

そうです。株式会社の場合は、被相続人所有の株式が相続財産となります。当初から株主をお子さんにしておけば、当面はその問題は回避できますけど・・・。

法人税の計算は同じで出資持分がない。相続税対策の点では、一般社団法人に軍配が上がりますね。

結論を急ぐ前に事例で考えてみましょう。

2.債権放棄をすると・・・

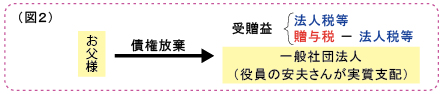

お父様所有のアパート建物を簿価の5千万円で法人に売却します。設立直後の法人に資金の余裕はありません。売却代金はお父様からみれば未収金債権となり、相続が発生すれば相続財産になってしまいます。そこで、お父様がこの未収金債権を放棄したとします。

法人からみれば未払金債務がなくなり利益を得ましたね。受贈益として法人税が課税されますね。

そうです。株式会社で子の安夫さんが株主ですと、受贈益による株価の上昇(価値の増加)について、お父様から安夫さんへの贈与として贈与税も課税されます(図1参照)。お父様が株主であれば贈与税の心配はないですが、相続時に株式の価額に対して相続税が課税されます。

3.一般社団法人に贈与税が課税される!!

一般社団法人にすれば出資持分がなく、贈与税や相続税の課税は一切心配ないですよね。

そうではありません。実は、一般社団法人が贈与税を納めることになるのです。

『冗談はよし子さん』ですよ。チョット古かったかな~。でも、贈与税は個人が納める税金でしょ。

一般社団法人が個人とみなされるのです。5千万円の受贈益に対して、法人税等のほかに贈与税が課税されます。ただし、受贈益部分に対する法人税等の税額を贈与税額から控除します。贈与税の税率>法人税等の税率の場合、贈与税負担が生じることになります(図2参照)。この贈与税課税、一般社団法人が一定の要件を満たせば適用されません。その要件の詳細はここでは省略しますが、役員のほとんどが親族で占められているような場合は、原則、贈与税が課税されると思ってください。税金家の財産管理会社ですから、役員に親族以外の方を就任させることはないですよね。

我が家の場合、株式会社と一般社団法人のどちらがお奨めですか。早く教えてくださいヨ。

お父様の相続税の試算と法人設立後の所得状況のシミュレーションを行ってから決めましょう。今日の税務相談はここまでとなります。

・・・・。

4.相続税対策としての一般社団法人

一般社団法人のメリットは、個人財産からの切り離しです。賃貸収入による財産の蓄積が増加の一途をたどるような状況であれば、法人税の負担は当然のこととして、相続税対策の有用な武器となることは明らかです。

しかし、今回ご紹介したような債権放棄を行う場面が生じることも考えられます。株式会社であれば、受贈益が生じても繰越欠損金が十分にあれば法人税等の負担はなく、また、債権放棄後の株価がゼロであれば贈与税の負担もありません。一方、一般社団法人ですと繰越欠損金があったとしても、受贈益に対して贈与税負担が生じることになります。

一般社団法人に対する贈与については、その実質支配状況で贈与税が課税される場合がある点に注意が必要です。