今回は、令和2年度の税制改正大綱(令和元年12月12日公表)の改正内容のうち、主な項目を取り上げました。

1.「NISA」の改正と「つみたてNISA」の延長

人生100年時代にふさわしい家計の安定的な資産形成を支援する観点からNISA制度の見直しが行われます。

(1) 非課税期間5年のNISA

より多くの国民に積立・分散投資による安定的な資産形成を促す観点から、次のような2階建ての制度とした上で、口座開設期間が5年延長(令和6年から5年間)されます。

投資対象商品は、1階部分はつみたてNISAと同様とし、2階部分は、現行のNISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品が除かれます。

(2) 非課税期間20年のつみたてNISA

令和24年まで5年延長されます。

2.国外中古賃貸建物に係る不動産所得の損益通算の特例

国外中古賃貸建物について、簡便法による耐用年数で減価償却費を計上して多額の損失を発生させ、損益通算で所得税の還付を受ける事例に対する見直しが行われます。

(1) 国外中古賃貸建物に係る減価償却費の取扱い

簡便法や見積法(適切なものを除く)による耐用年数で減価償却を行い、損失が生じる場合には、その損失の金額のうち国外中古賃貸建物の減価償却費に相当する部分の金額は、生じなかったものとみなすこととされます。

(2) 国外中古賃貸建物を譲渡した場合の取得費

上記(1)の適用を受けた国外中古賃貸建物を譲渡した場合の譲渡所得の収入金額から控除する取得費(購入金額-減価償却費の累積額)の計算において、生じなかったものとみなされた減価償却費の額は、控除しないこととされます(譲渡益は現行に比し、減少する)。

(適用時期) 令和3年分以後の所得税について適用

3.低未利用土地等を譲渡した場合の特別控除

地方では低未利用土地等(居住用、事業用等に供されていない一定の土地等)を譲渡しても高額な売却金額は望めない一方、測量費などの負担があるため売却が進まず、空き地等の増加要因となっています。そこで、低未利用土地等を譲渡した場合(親族間を除く)に譲渡益から100万円を控除する特例が創設されます。主な要件は次のとおりです。

(a) 譲渡価額が土地上の建物を含めても500万円以下

(b) その年1月1日現在の所有期間が5年超

(c) 都市計画区域内に所在

(d) 低未利用土地等であったこと及び譲渡後の土地の利用について市区町村の確認が行われたこと

(適用時期) 令和2年7月1日(予定)から令和4年12月31日までの譲渡について適用

4.居住用賃貸建物の取得等に係る消費税の仕入税額控除の適正化

住宅家賃は消費税が非課税とされているため、居住用賃貸建物の取得の際に支払った消費税は、原則、仕入税額控除できないこととされています。しかし、金の売買などの消費税の課税取引を敢えて行い、課税取引額の割合を高めることによって、居住用賃貸建物の取得に係る消費税の還付を受ける事例が多く見受けられるため、次の見直しが行われます。

(a) 居住用賃貸建物の購入(課税仕入れ)については、仕入税額控除の適用を認めないこととされます。

(b) (a)により仕入税額控除の適用が認められなかった居住用賃貸建物について、取得した課税期間を含めた3年間に住宅以外(事務所、店舗等)の貸付けに変更した場合、又は譲渡をした場合には、一定の計算により、その変更又は譲渡をした課税期間の仕入控除税額に加算する調整を行うこととされます。

(適用時期) 令和2年10月以後の居住用賃貸建物の取得等に適用(令和2年3月末までの購入契約は経過措置あり)

5.国外財産調書制度の見直しと更正決定等の期間制限

国税当局は、国外の金融機関にある預金等の取引内容について、預金者(納税者)からの資料提示等がなければ、別途、外国の税務当局に情報提供要請を行わない限り確認することはできません。そのため、国外財産調書に記載すべき国外財産に関する申告漏れ等があった場合の加算税の軽減又は加重措置の特例等が次のとおり創設されます。

(1) 国外財産調書制度の見直しに伴う措置

税務署が指定した期日(60日程度)までに必要な資料の提示等をしない場合は、次のとおりとされます。

(a) 加算税の軽減措置(5%軽減)は適用しない。

(b) 加算税の加重措置を10%(適用前5%)加重とする。

(適用時期) 令和2年分以後の所得税、令和2年4月1日以後に相続等により取得する財産に係る相続税に適用

(2) 更正決定等の期限(時効)の延長

上記(1)の期日までに提示等がなく、外国の税務当局に情報提供要請を行った場合は、その要請を行った日から3年間は更正決定等をすることができることとされます。

(適用時期)令和2年4月1日以後に法定申告期限が到来する国税について適用

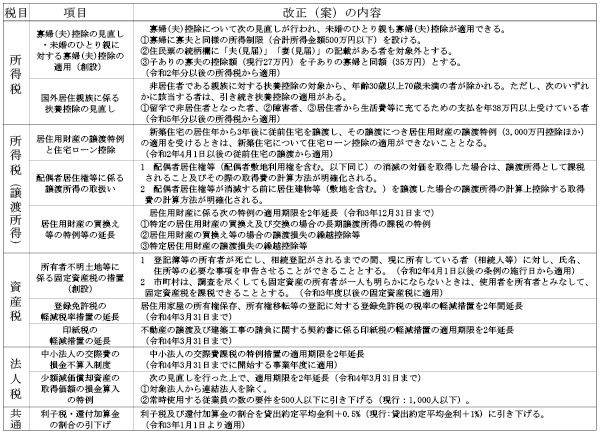

6.その他の主な改正項目