お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

167号

平成27年度税制改正

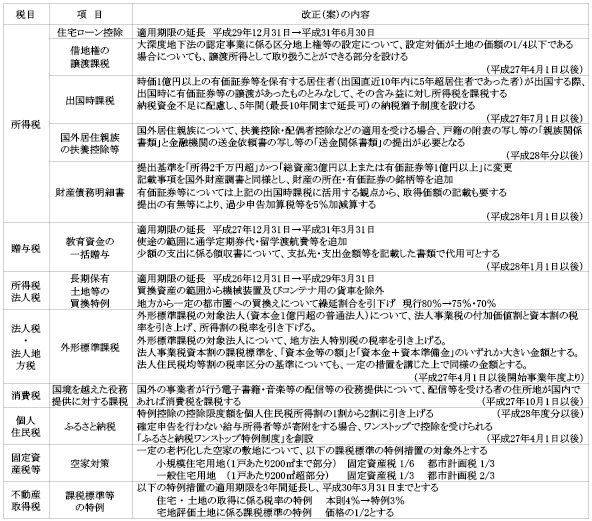

~平成27年度税制改正大綱より~昨年末の衆議院解散・総選挙のドタバタ劇で、年明け持ち越しかと思われた平成27年度税制改正大綱ですが、暮れも押し詰まった12月30日、想定外の速さで発表されました。今回はその主な内容についてご説明します。

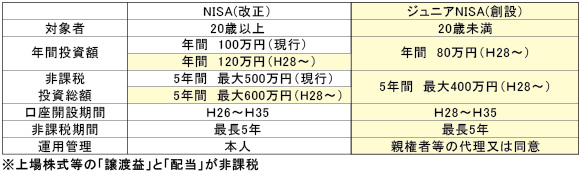

1.ジュニアNISAの創設とNISAの改正(所得税)既に導入済みの成人向けNISAに続き、未成年者向けのジュニアNISA(以下「J-NISA」という。)が創設されます。年間投資額の上限は80万円、投資には親権者等の代理又は同意が必要です。

また、J-NISA口座で譲渡した上場株式等の譲渡代金と配当金は、別途設けた「課税J-NISA口座」で管理し、J-NISA口座で保有している上場株式等とともに、お子様が18歳になるまでは原則払出し不可となります。払出し違反の場合には、それまでの譲渡益や配当金だけでなく、保有している上場株式等についても譲渡があったものとして課税される点に注意が必要です。

【平成28年1月1日以後】

2.結婚・子育て資金の一括贈与(贈与税)現行の「教育資金の一括贈与に係る非課税制度」と同様の仕組みを、結婚・子育て資金についても導入します。

親・祖父母等の直系尊属が、金融機関に子や孫(20歳以上50歳未満)名義の口座を開設し、結婚・子育て資金として拠出した1,000万円(使途が結婚の場合は300万円)までの資金について、贈与税を非課税とします。

受贈者が50歳に達する日に口座は終了。使い残しに対して贈与税が課税されます。贈与者が死亡した場合には、その時点での残高を相続財産に加算することになります。(教育資金の場合は加算しない)

【平成27年4月1日~平成31年3月31日】

3.住宅取得等資金に係る贈与の見直し(贈与税)景気対策としての住宅市場の活性化、消費税率引上げに伴う駆け込み・反動減への対応として、非課税枠の拡大と適用期限の延長措置が講じられます。

適 用 期 限:平成26年12月31日まで→平成31年6月30日まで

非課税枠の拡大:(良質な住宅用家屋の場合)

一般住宅の場合は、上記の非課税枠の金額が、それぞれ500万円ずつ少なくなります。

4.法人税関係の改正(1)法人税率の引き下げ

法人税の税率が、下表のとおり引き下げられます。

平成27年度を初年度とし、以後数年で法人実効税率の20%台(現行約35%)までの引き下げを目標としています。

また、中小法人の軽減税率の特例(年800万円までの税率)の適用期限は、平成29年3月31日まで2年間延長されます。

【平成27年4月1日以後開始事業年度】

(2)欠損金の繰越控除制度の見直し

中小法人以外の法人の青色欠損金額の繰越額が、下表のとおり引き下げられます。

また、青色欠損金額の繰越期間は、10年(現行9年)に延長されます。

【平成29年4月1日以後開始事業年度において生じた欠損金額について適用】

5.消費税率引き上げ時期の変更(消費税)消費税率10%への引き上げ時期が、平成27年10月1日から平成29年4月1日へと1年6ヵ月延期されます。今回は景気判断条項がありませんので、このタイミングで確実に引き上げられることになります。

6.その他

2015年3月13日

-

166号

老人ホーム入所後のその対策大丈夫ですか?

~小規模宅地等の特例をめぐる大いなる誤解を解消しよう~いよいよ相続税の大改正がスタートしました。基礎控除が大幅に縮小された結果、小規模宅地等の特例が使えるのか否かで納税額に大きな差が出ることになります。昨年来、「相続税対策」についてのたくさんの情報が溢れ、ご自身でも対策を研究なさる方が増えています。今回は、実際に受けたご相談で、注意が必要な事例を取り上げ、改めて小規模宅地等の特例について整理してみました。

1.老人ホーム入所後の空き家に子が転居したら?Q: 母亡き後一人暮らしだった父が老人ホームに入所して実家が空き家になりました。私は自分で買った分譲マンションに住んでいます。父所有のこの実家の土地は高いので、このままでは相続税を納めることになるらしいのです。

ところが、私に持ち家がなければ、実家を相続すると特定居住用宅地等に該当し、2割の評価で済むと聞きました。実家が空き家のままでは危険ですし、自分のマンションを人に貸して実家に移り住むことを考えています。A: 特定居住用宅地等に該当するための「被相続人の居住用宅地」の要件と、取得者要件である「家なき子」の規定が混同されて整理されていません。このまま実行すると、原則として、特例の適用を受けられません。

2.大前提は被相続人の居住用であること特定居住用宅地等として330平方メートルまでの部分が2割評価となるのは、まず、その土地が「被相続人又は被相続人と生計を一にしていた親族の居住の用に供されていた宅地等」であることが大前提です。その上で、その土地を取得した者の要件がすべて満たされてはじめて適用されるのです。

老人ホームに入所したら、起居する生活の拠点はあくまでも老人ホームになります。もはや元の自宅は被相続人の居住の用に供されていない状態になるのです。

しかし、老人ホーム入所中に死亡した場合に、入所直前まで住んでいた元の自宅が被相続人の居住用だと認められる場合があります。これは平成26年から明確化されたもので、次の要件を満たす場合に限ります。1 相続開始時に要介護認定等を受けており、入所していた老人ホームが所定の法律に定められた施設であること 2 入所後に、新たに被相続人等以外の者が住まないこと 2の要件があるのは、次のような理由とお考えください。空き家となった後に誰かが住んでしまったら、その土地は、後から住んだ人の居住の用に供されている土地です。もはや「被相続人の」居住用宅地には該当しないのです。一旦、空き家となったら、住む人が賃借人の第三者でも、子でも、同じことです。

3.「家なき子」は被相続人の居住用あっての規定このように、ご相談者が実際に空き家となった実家に移り住んでしまったら、被相続人の居住用宅地という大前提が崩れてしまいます。そうすると、いわゆる「家なき子」の要件は、まったく無関係になります。これは、被相続人に配偶者や同居相続人がいない場合に限って、その居住用宅地を取得した者についての要件であり、その宅地を取得した者自身又はその配偶者の持ち家に相続開始前3年以内に住んでいないこと等が必要です。あくまでも「被相続人の」居住用宅地を取得した者についての要件ですから、そうでない場合は、この要件は無意味なのです。

4.被相続人と生計一の親族の居住用という道がある原則として適用不可、と申し上げましたが、ひとつ可能性が残されています。

実家に移り住んだ後に、老人ホームへ入所した父と「生計を一」とする状態になれば、今度は「被相続人の」ではなく、「生計一親族の」居住用宅地として特定居住用宅地等の対象となることがあるからです。

しかし、実際には、別々の場所に起居している状態での「生計一」というのはその判断が難しいものになります。別居での「生計一」は、客観的に誰が見てもわかるよう、どちらかがどちらかの生活を全部面倒みている状態にあることが求められます。つまり、金銭面で一方がすべての生活費を負担するくらいの実態が必要です。

5.特定居住用宅地等の適用可能性は限定的このケースのように老人ホーム入所前は別居しており、かつ、相続人が持ち家に住んでいる場合には、特定居住用宅地等の適用は、次のいずれかの場合に限ります。

A 実家の空き家状態を維持し、かつ、持ち家を処分又は賃貸にして自身が賃貸住宅に住んでから3年が経過した後に相続が発生すること B 実家に移り住むのであれば、老人ホームに入所した父親と「生計を一」とすること いずれも現実問題としてはハードルが高くなります。生活基盤として絶対必要な自宅には税金面で配慮します、というのが本来のこの特例の趣旨です。それが必要ではない状況にある方がこの適用を受けようとする場合には、ご自身のライフプランについて大きな決断を迫られることになるわけで、相当な覚悟が必要と心得てください。

2015年2月13日

-

165号

税金安夫の税務講座 相続対策編4

株式会社 VS 一般社団法人

~相続税対策で軍配はどちらに上がるか~年2回の特別セミナーへの招待、月刊誌「クラブATO」の送付、年3回の個別税務相談など特典いっぱいのクラブATO。税金安夫さんも年会費(5万円+消費税)を支払い、ついに会員登録を済ませたようです。

阿藤著のベストセラー「相続財産は法人化で残しなさい」を3回も読み返し、お父様所有のアパートの法人移転を決意。まずは、法人化の方向性について確認するため、春山税理士に個別相談を申し込んだようです。

1.一般社団法人の財産は、個人財産から切り離される父所有のアパートですが、法人への移転を考えています。法人といえば「株式会社」と思っていましたが、「一般社団法人」という選択肢もあると聞きました。

かつては「社団法人」というと公益性がある団体というイメージでした。しかし、法改正により、現在は個人の財産管理にも利用できるようになりました。その場合の法人税 の計算は、原則、株式会社と同じです。株式会社との大きな違いは、出資持分がないことです。

出資持分がないということは、相続が発生しても、一般社団法人に蓄積された財産に対して相続税がかからないということですね。

そうです。株式会社の場合は、被相続人所有の株式が相続財産となります。当初から株主をお子さんにしておけば、当面はその問題は回避できますけど・・・。

法人税の計算は同じで出資持分がない。相続税対策の点では、一般社団法人に軍配が上がりますね。

結論を急ぐ前に事例で考えてみましょう。

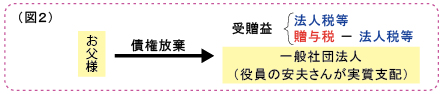

2.債権放棄をすると・・・お父様所有のアパート建物を簿価の5千万円で法人に売却します。設立直後の法人に資金の余裕はありません。売却代金はお父様からみれば未収金債権となり、相続が発生すれば相続財産になってしまいます。そこで、お父様がこの未収金債権を放棄したとします。

法人からみれば未払金債務がなくなり利益を得ましたね。受贈益として法人税が課税されますね。

そうです。株式会社で子の安夫さんが株主ですと、受贈益による株価の上昇(価値の増加)について、お父様から安夫さんへの贈与として贈与税も課税されます(図1参照)。お父様が株主であれば贈与税の心配はないですが、相続時に株式の価額に対して相続税が課税されます。

3.一般社団法人に贈与税が課税される!!一般社団法人にすれば出資持分がなく、贈与税や相続税の課税は一切心配ないですよね。

そうではありません。実は、一般社団法人が贈与税を納めることになるのです。

『冗談はよし子さん』ですよ。チョット古かったかな~。でも、贈与税は個人が納める税金でしょ。

一般社団法人が個人とみなされるのです。5千万円の受贈益に対して、法人税等のほかに贈与税が課税されます。ただし、受贈益部分に対する法人税等の税額を贈与税額から控除します。贈与税の税率>法人税等の税率の場合、贈与税負担が生じることになります(図2参照)。この贈与税課税、一般社団法人が一定の要件を満たせば適用されません。その要件の詳細はここでは省略しますが、役員のほとんどが親族で占められているような場合は、原則、贈与税が課税されると思ってください。税金家の財産管理会社ですから、役員に親族以外の方を就任させることはないですよね。

我が家の場合、株式会社と一般社団法人のどちらがお奨めですか。早く教えてくださいヨ。

お父様の相続税の試算と法人設立後の所得状況のシミュレーションを行ってから決めましょう。今日の税務相談はここまでとなります。

・・・・。

4.相続税対策としての一般社団法人一般社団法人のメリットは、個人財産からの切り離しです。賃貸収入による財産の蓄積が増加の一途をたどるような状況であれば、法人税の負担は当然のこととして、相続税対策の有用な武器となることは明らかです。

しかし、今回ご紹介したような債権放棄を行う場面が生じることも考えられます。株式会社であれば、受贈益が生じても繰越欠損金が十分にあれば法人税等の負担はなく、また、債権放棄後の株価がゼロであれば贈与税の負担もありません。一方、一般社団法人ですと繰越欠損金があったとしても、受贈益に対して贈与税負担が生じることになります。

一般社団法人に対する贈与については、その実質支配状況で贈与税が課税される場合がある点に注意が必要です。2015年1月15日

-

164号

ふるさと納税制度の活用

~ふるさと納税は全国お取り寄せギフト??~2008年より始まった「ふるさと納税」、利用者数は毎年増加しており、初年度は33,000人程度の利用に留まりましたが、2012年においては10万人を超える方が利用しています。この「ふるさと納税」とは、どのような制度なのか?どのようなメリットがあるのか?制度の内容を整理してみました。

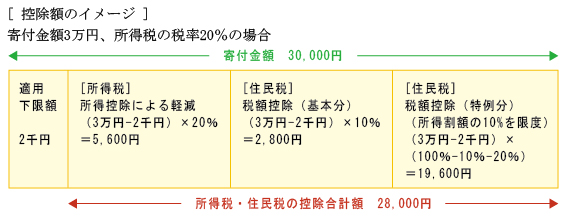

1.「ふるさと納税」の概要「ふるさと納税」とは、名称に「納税」という言葉が付いていますが、新たに税を納めるというものではなく、ふるさと(自分が貢献したい都道府県・市町村)への寄付金のことです。確定申告が必要になりますが、2,000円を超える寄付を行った場合、原則として、その超える部分の金額を住民税と所得税から控除できる制度です。

寄付先の「ふるさと」には定義がなく、「応援したいふるさと」、「お世話になったふるさと」など出身地以外であっても各自が想うふるさとを自由に選択することが可能です。

* 対象寄付金額は、所得税は総所得金額等の40%が限度で、住民税(基本分)は総所得金額等の

30%が限度。

* 平成25年~平成49年まで所得税のほか復興特別所得税を加算した税率により計算します。

* 住民税の税率は10%です。

* 住民税の特例分の控除がふるさと納税分で、控除限度額は所得割額の10%です。

上記の控除額のイメージ図のケースでは、実質的な寄付額は2,000円(30,000円-28,000円)となります。ご自身の寄付金の控除限度額を把握することにより、2,000円の負担のみで、次に掲げるメリットを受けることができます。

2.「ふるさと納税」のメリット「ふるさと納税」のメリットは2つあります。

1つ目は減税の効果があることです。前記1で記載した通り控除額には一定限度額が設けられているものの、原則(寄付金額 - 2,000円)の全額が住民税・所得税より控除されることとなります。支払っている住民税・所得税が多い方ほどこの控除限度額は大きくなります。控除限度額の範囲内で「ふるさと納税」を行えば自己負担額を最小に抑えて減税効果を受けることが可能です。

2つ目は、これが最大のメリットになるのですが、寄付先のふるさとから「お礼の品」が貰えることです。寄付金の額に応じ、そのふるさとの食べ物を中心とした特産品が用意されています。嬉しいことにその多くは2,000円の自己負担額を超えるものとなっています。ただし、全ての地方公共団体がお礼を用意しているわけではありません。お礼の品を期待するのであれば、事前に各地方公共団体のホームページ等でその有無を確認する必要があります。

3.実際に某市区町村に1万円を寄付してみました1万円の寄付を行うことで、所得税と住民税が合計で8,000円減額(還付)されることとなります。現状では2,000円の負担が生じていますが、お礼の品にお米10kgを選択しました。このお米ですが通常スーパーマーケット等では5kg2,000円~2,300円で販売されていますので、1kgで4,000円以上となり、自己負担額2,000円をゆうに超えることとなります。寄付金を振り込むと3週間ほどで1kgのお米と「寄付金(ふるさと納税)受領証明書」が郵送されてきました(この証明書は確定申告時に添付する必要があります)。

4.お礼の品の課税関係お礼の品を貰った場合には一時所得に該当します。一時所得には特別控除額50万円がありますので、通常はお礼の品を受け取ったことにより税金が発生する心配はありません。ですが、他の一時所得(満期生命保険金の受取など)があり特別控除額50万円を超えてしまう場合には、このふるさと納税により受け取ったお礼の品の価格相当額を加算して申告を行わなければなりません。

5.最後に・・・・「ふるさと納税」は、ご自身の控除限度額を把握することにより、寄付した金額以上の見返りを期待することができます。多くの自治体では寄付を大きく募る為に色々なお礼の品を用意しており、家族の形態別のシミュレーションの計算表等も用意されています。

政府もこの「ふるさと納税」を地方活性化策の柱の一つとして位置付け、控除を住民税に一本化することにより確定申告を省略することや、控除限度額を2倍にするなどの検討に入っているようです。確定申告を省略できれば、利用はさらに増加すると見込まれますので、今後の改正が期待されます。2014年12月15日

-

163号

持ち家の持ち方

~ご自宅は法人所有がお得?それとも??~ご自宅を購入される場合、又は既にご所有の場合において、今後は法人と個人のどちらで所有すると税務上有利でしょうか。改めて検証してみました。

1.ローンで購入するなら法人が有利住宅ローンを組んで購入すると、個人では住宅ローン控除が使えますが、法人では勿論不可です。

その一方、法人で購入し社宅とすると、金利は全額経費です。

具体例として、借入金額4,000万円、金利2%、法人税率35%として比較してみます。

初年度の実質金利負担額は、個人は年40万円(ローン控除適用期間終了後は80万円)、法人は年52万円となります。ローン控除は10年で終了です。

従って、ローンで購入するなら当初は個人が有利にみえますが、長い目で見れば法人が有利です。勿論、オールキャッシュでご購入の方は特に有利不利は有りません。

なお、融資条件は個人と法人で異なるため、こちらも考慮する必要があります。

2.所有期間中の維持管理費も法人に軍配ご自宅を所有されていると、固定資産税、火災保険料、修繕費などの維持管理費が掛かります。 法人で所有している場合、これらの維持管理費は全て経費となりますが、個人所有では経費になりません。

その代わり、法人所有のご自宅は「社宅」になりますので、法人に社宅家賃を支払う必要があります。

この社宅家賃は国税庁の通達に基づき計算を行います。詳細説明は割愛させて頂きますが、賃料相場より遥かに安い家賃になることが殆どです。

3.売却は個人有利ですが…住替えなどでご自宅を売却される場合、売却価格-購入価格(所有期間に応じた減価償却費控除後の金額)がプラス、つまり売却益が出る場合に税金が掛かります。

法人所有の場合、約35%の法人税等が掛かるのみで、他に特例は有りません。但し、法人において他に赤字の所得が有る場合には、相殺後の利益が対象です。

一方、個人所有の場合は、諸々の条件はあるものの、居住用の3,000万円控除、5年超保有の軽減税率(20.315%)、10年超所有の場合の軽課税率(14.21%)、買換え特例など、様々な特例が用意されています。

従って、売却益が見込まれる場合は圧倒的に個人有利です。

但し、売却損となる場合は、少々話が変わります。

個人においては、一定の条件を満たした場合にのみご自宅の売却損を給与所得や不動産所得などと相殺出来ます。

法人においては、法人における他の所得(賃貸収入など)と無条件に相殺出来ます。

従って、売却損が見込まれる場合は、法人がやや有利と言えそうです。

4.相続を踏まえた判断はケースバイケースでご自宅の敷地について考えてみましょう。

個人で所有している場合において、相続があった場合には、小規模宅地等の特例が使えます。

小規模宅地等の特例とは、ご自宅敷地なら100坪(平成26年までは約73坪)までの部分について評価額が8割減額、貸アパート等の敷地なら約60坪までの部分について5割減額される特例です。但し法人所有の土地には使えません。

この特例は、坪単価の高い土地に使うとお得です。またご自宅敷地で100坪使い切ると、他の貸アパート等の敷地では特例を使えません。

従って、ご所有の土地のうち、どの土地に小規模宅地等の特例を使うか想定したうえで、有利不利の検討を行うことになります。

5.既に個人でご所有の場合既にご自宅を個人でご所有の場合は、収益物件と同様に、建物のみ法人へ簿価売買する方法が考えられます。先祖伝来の土地は売却すると含み益に課税されますので、個人ご所有のままとします。

具体的には、建物のみ法人所有とし、無償返還届を提出のうえ法人より個人に地代(土地の固定資産税の2~3倍相当)を支払います。

そうすると、相続時には、土地について、無償返還の貸宅地として2割の評価減、更に小規模宅地の特例を使うと、約60坪までの部分について評価額が5割減額(※)されます。

なお、無償返還の貸宅地は、個人が2割減額になる代わりに法人の株式評価に織り込む必要が有りますが、既に株式を承継済の場合は無視出来ます。

※法人所有「社宅」の敷地のため、ご自宅敷地ではなく、貸宅地と考えます。

6.結論は?以上をまとめますと、ご自宅を長期で所有される場合で値上がり益が見込めない場合は、法人で所有された方が有利です。

逆に、ライフステージに応じた住替えを予定されている場合や、一等地物件で今後の値上がり益が見込める場合は、個人で所有された方が有利になります。

ただし、所有される方のご年齢など、検討すべき事項は多岐に亘りますので、毎度のことで恐縮ですが、事前にATOにご相談頂くことが最良の結論と言えそうです。2014年11月14日

-

162号

固定資産税 よもやま話

~固定資産税に関する実務事例のご紹介~ATOのお客様にとって非常に関心が高い税金として固定資産税(以下、都市計画税を含みます。)があります。不動産を多数ご所有の方の中には、納期のたびに通帳残高を確認される方も…。

今回は、馴染み深いものではありますが、わかりづらい固定資産税について、実務の中で出会った事例を紹介させていただきます。

1.固定資産税の基本Ⅰ固定資産税は原則として土地課税台帳・家屋課税台帳に登録されている方に課税されます。この台帳には登記されている不動産について、その所有者氏名、住所、価格等が登録されています。

しかし、登記されていない不動産にも課税されます。これは調査等により土地補充課税台帳・家屋補充課税台帳が作成され、この台帳を基に課税されるためです。

また、ご存知の方も多いかと思いますが、固定資産税が課税されるのは、その年の1月1日に上記の台帳に登録されている方です。

2.基本Ⅰを踏まえて…(問) 売買(所有権移転) 平成25年12月20日

登記(登記受付日) 平成26年 1月10日

この場合、平成26年度の固定資産税が課税されるのは前の所有者でしょうか?今の所有者でしょうか?(答) 前の所有者に課税されます。

前述しましたが、固定資産税はその年の1月1日現在の台帳に登録されている方に課税されます。上記具体例では所有権は移転していても登記の受付が済んでいないため、台帳上の所有者は変更されていません。従って、前の所有者に課税されます。

3.経費に計上するためにATOのお客様で多いのは、個人で所有されている賃貸用建物を、法人に売却する例です。

前述の具体例のような取引をした場合、固定資産税の納税通知書は個人宛に届きます。しかし、前年の所有権の移転により個人の賃料収入は無くなりますので、固定資産税を個人の経費にできません。個人で支払う義務がある固定資産税を、法人の経費にできないのでしょうか?

できます!契約書等で建物に課税された固定資産税の額を精算する旨を定め、法人から個人に支払って下さい。その後、法人は建物の購入額に支払った固定資産税の額を上乗せして計上して下さい。このような処理を行うことにより、支払額の全てをその期の経費にすることはできませんが、減価償却を毎年行うことで、少しずつ経費にすることができます。

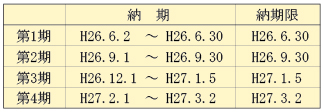

4.固定資産税の基本Ⅱ固定資産税の納期は4期に分かれます。東京都23区内の平成26年度の納期は次のとおりです。

原則として、経費にできる額はその年中に納付すべきことが具体的に確定したものに限られます。なお、固定資産税の場合、各納期の税額を「それぞれの納期の開始の日」又は「実際に納付した日」の属する年分の経費とすることもできます。

例えば、第4期分は原則としては平成26年の経費ですが、納期の開始の日が平成27年になりますので、平成27年の経費にすることもできます。

5.固定資産税の基本Ⅲ固定資産税は減免される場合があります。具体的には「公益のために直接専用する固定資産(学校、幼稚園、町会事務所等)」等に対する固定資産税についてです。なお、この固定資産を有料で使用させている場合は減免対象から外れます。

6.固定資産税の基本ⅡⅢを踏まえて…<具体例>

(問) 年度末(3月31日)をもって幼稚園を閉園することになりました。

今までは固定資産税の減免を受けています。いつから減免対象では無くなるのでしょうか?(答) その年度分の固定資産税の全額について、減免されません。減免事由が止んだ日以降に到来する納期限に係る分の税額について、減免が取り消されることになるためです。

具体例の場合、3月31日以降に到来する納期限(平成26年の場合6月2日)に係る分の税額、つまり第1期分から減免が取り消されてしまうのです。

所得税や法人税では経費の計上を行う際、月割という考え方がありますが、固定資産税では納期を基本として考えます。月割を採用して、1月から3月に対応する分だけでも減免にして欲しいのですが、その願いを叶えることは難しいようです。

なお、減免を受けるときも申請後初めて到来する納期限分から適用されます

7.終わりに固定資産税は所得税や法人税と異なり、申告により税額が決まる税金ではなく、市町村が決定する税金です。とはいえ、税額の根拠等を納得した上で余分な税金を納付しないよう注意したいものです。

2014年10月15日

-

161号

税金安夫の税務講座 相続対策編3

マンションが実際の購入価格で評価される!!

~「評価通達により難い場合」??とは~平成27年1月からの相続税の増税が迫る中、巷では"相続税対策"をテーマとするセミナーが盛んのようです。

税金安夫さんもそんなセミナーに参加されたようで、相続税評価額が格段に下がるマンション購入に興味を持たれたようです。相続直前にマンションを購入し、相続直後に購入価格とほぼ同額で売却するというもの。実質2億円のマンションがその4分の1の5,000万円の評価で済むとのこと。そんな旨い話、落とし穴はないかどうか心配になり、ATOの春山税理士に相談することにしました。

1.実際の購入価格で評価された事例相続税の財産評価は、国税庁の財産評価基本通達(以下「評価通達」という。)で行うと聞きました。

評価通達では、土地は路線価、建物は固定資産税評価額を用いて評価します。マンションも原則この評価通達に基づき評価することになります。

購入した瞬間に評価額が購入価格の4分の1程度まで下がるマンションもあるようですが、税務調査で認められますか?

基本的にはOKです。でも、否認された事例もあります。評価通達は絶対的なものではありません。

どのようなケースですか。具体例があれば教えていただけませんか。

マンション購入に係る事例で最高裁まで争われたものがあります。概要は・・・

(次表のとおり。)。

相続人は評価通達に基づき1億3,170万円で申告しましたが、税務調査で評価額は購入価格とされ、最高裁(平5.10.28判決)も税務署の主張を認めたのです。

2.「マンション」は「商品」のようだ!!原則としては評価通達で評価する。場合によっては購入価格での評価となる。判断を分ける指標みたいなものはありますか?

「評価通達によらないことが相当と認められる特別の事情がある場合(評価通達により難い場合)」です。リトマス試験紙みたいなものがあれば税理士事務所も直ぐに購入しますが・・。

税理士の方でも確かでないということは、私みたいな素人には見当もつかないということですね。

先ほどの事例、第1審の東京地裁は面白いことを言っています。実質的には「商品」のようだ・・・と。

マンションが商品のようだということは、被相続人は不動産屋だったのですか?

不動産屋ではありません。東京地裁は、マンションの評価額を購入価格とした理由として、次のようなことを言っています。「相続の前後を通じて不動産がいわば一種の商品のような形で一時的に相続人及び被相続人の所有に帰属することとなったに過ぎない」と。商品(棚卸資産)と考えると、評価通達でも購入価格相当額で評価することになります。

3.借入資金の活用か否かで結論が異なるか?この事例、借入金で購入し、売却代金で借入金を返済したようですが、借入金を活用したか否かで結論が分かれる可能性はありますか。

「商品」のようなものの購入に際し、借入れか否かは関係ないですね。最近の事例になりますが、相続直前に預貯金から2億9,300万円を引き出しマンションを購入し(評価通達では5,801万円)、相続開始直後に2億8,500万円で売却したケースの結論も「購入価格で評価」とされました。

そうですか・・・。では、相続人は直ぐに売却しなければいいのでしょう。2年我慢すればいいですか、3年経てば安全でしょうか。

今日の無料相談はここまでです。ここからの話は、事実関係を含め詳細にわたる検討が必要になります。後日、お見積書をお送りさせていただきます。本日はお疲れさまでした。

・・・・。

4.相続対策は信頼のおける税理士のもとで春山税理士は有料になるとか言ったようですが、実際は返答に困ったのでしょう。不動産を購入して直ぐに相続を迎えることになったケース、相続直後に相続税の納税のため不動産を売却するケースもあります。そのほとんどの場合、評価通達による申告で認められているものと思われます。

一言で結論は出せませんが、評価通達を盾に取って目に余るような租税回避的なことをすると、課税当局は否認してきます。東京地裁は、「商品」のようだと言いましたが、相続開始時に一時的に評価額が大幅に下がる資産に転化させるようなケースは、「評価通達により難い場合」に該当すると考えた方がいいのかもしれません。

評価額を下げることだけに頭を使うととんでもない結果になることがあります。相続税対策、まずは信頼のおける税理士を見極めることから始めましょう。2014年9月12日

-

160号

法人で加入した逓増定期保険、解約時の対策はどうする

~逓増定期保険を中心に入口と出口~法人の決算・節税対策として、生命保険への加入を検討することが良くあります。できるだけ多くの経費計上を行いたいということから、一般的には逓増定期保険と呼ばれる保険に加入することが多いのではないでしょうか。ところで、この保険を解約する時はどのような対応が考えられるのでしょう。

1.逓増定期保険とは法人の節税対策として、がん保険や医療保険、長期平準定期保険というものなど様々ありますが、比較的多額の保険料支払いを行うことができるという点では、逓増定期保険が優れているでしょう。

逓増定期保険とは、保険金額が契約時から最大5倍まで増加する定期保険のことです。保険金額が増加するにもかかわらず、保険料は保険期間を通じて一定な定期保険です。

そのため、保険期間の前半は主に保険料の前払分であることから、一定時期における保険料の解約返戻率が非常に高いという特徴があります。逓増定期保険の特徴

解約返戻率・・・・契約後、数年~10年程度で解約返戻率が100%近くまで達する。なお、返戻率にはピークがあり、その時期を過ぎると返戻率は急速に減少する。

税務上の取扱い・・支払保険料の最大50%が経費となる。(保険期間の途中まで)つまり、保険に加入することにより保険料の半分が経費になります。それにもかかわらず、解約返戻率のピーク時に解約すれば、支払保険料相当がほぼ返ってくるという商品です。したがって、利益を未来へと繰り延べする効果があります。

ポイントは、解約返戻率のピークに解約を行い支払保険料を取り戻す解約前提の保険だということです。

ただし、良いことばかりではありません。保険料の半分が経費になるということは、解約時にはいままで経費計上した分が解約利益として計上されるわけです。そのため、この解約利益に対する対策が必要となります。通常は、役員退職金や大規模修繕費用などで相殺をするのですが、これができない場合にはどうしたら良いのでしょうか。

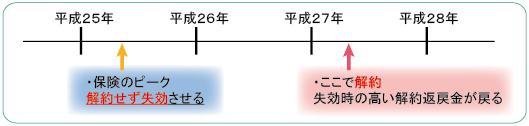

2.解約時の対応 その1失効保険料の支払いを行わなかった場合には、保険契約は効力を失い保障も無くなります。この状態を保険の失効と言います。保障が無くなるため通常は失効しないように注意をすべきですが、この失効を逆手に取ることが可能です。

保険の失効とは、失効時の解約返戻金を保険会社に預けた状態(保険が進行しないもの)だと考えると分かり易いでしょう。解約を行い利益の計上はしたくない、しかし、返戻率はピークのため今解約を行わないと解約返戻金が減少してしまうというときには、保険を失効させることで、その時点の解約返戻金を維持したまま解約時期だけを先送りすることが可能です。

上記の表では、解約利益の計上タイミングが平成25年から平成27年に変わります。

なお、失効できる期間は一般的には3年と言われていますが、実務的には3年を超えて失効状態を維持することも保険会社によっては可能です。

3.解約時の対応 その2減額(部分解約)解約利益を一度に計上することが難しい場合には、保険金額の減額という手法が考えられます。

減額とは、保障を減らすことで部分解約のような状態を作り出すものです。

例えば、保険の2分の1を減額した場合、その時点の解約返戻金の2分の1相当が支払われます。その翌年、解約手続きを行えば残りの2分の1に対する解約返戻金が支払われます。つまり、解約返戻金の受け取りを複数年に分けることができるのです。

4.解約時の対応 その3払済保険への変更解約返戻金によって生じる解約利益を計上したいが、保障を維持する目的でまだ暫くは解約したくない場合があるかも知れません。そのような時には払済保険とする方法があります。

払済保険とは、その時の解約返戻金を原資に別の種類の保険に切り換えることをいいます。通常、逓増定期保険は終身保険へと切り換えることができます。この場合、払済時点では解約利益が計上されますが、保障は終身保険として維持されます。

5.出口を考えてこその対策法人の節税商品としては、航空機リースなどへの投資商品などもあります。いつも加入時の節税メリットばかりを意識しますが、本来は最後の出口対策も十分に考えておくことこそが大事です。

2014年8月15日

-

159号

マイホームを取得!? 確認しておきたい消費税増税による拡充制度

~増税なんて怖くない!?~消費税増税直前の3月下旬、ガソリンスタンドや定期券売り場の行列は大変なものでした。住宅購入に関しても、平成25年9月末までの駆け込み契約といった言葉をよく耳にしたのではないでしょうか。消費税増税に伴い、4月以降購入をためらっている方がおられるかもしれません。今後さらなる増税の可能性もあります。そこで今回は、消費税増税に伴うマイホーム取得の税負担軽減の拡充制度を整理してみました。

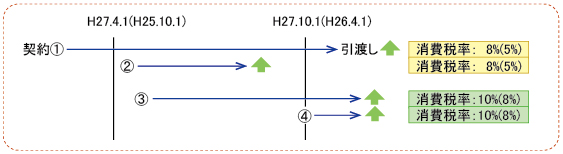

1.消費税の経過措置消費税(地方消費税を含む。以下同じ。)の税率については平成27年10月1日を適用開始日として10%への引上げが予定されています(ただし、今後の経済状況等を総合的に勘案した上で、引上げ停止の措置がとられる可能性が残ってはいますが・・・)。

住宅購入の場合、適用される消費税率は、引渡し時点の税率です。注文住宅であれば請負契約締結から引渡しまで数か月かかるのが通常です。そのため、消費税率の10%への引上げに係る経過措置として、平成27年4月1日前に請負契約を締結したものは、引渡しが平成27年10月1日以降となっても現状の8%の税率を適用するという経過措置が設けられています。これは8%引上げ時の経過措置(下図のかっこ書き)と同じ内容のものです。

10%への引上げ判断は、年末ごろになされるようですので、住宅購入をお考えの方は、その動向を注視し、引上げが決定した際は、経過措置を有効に活用してください。

2.住宅ローン控除等の拡充(1)消費税率の引上げに伴う制度の拡充

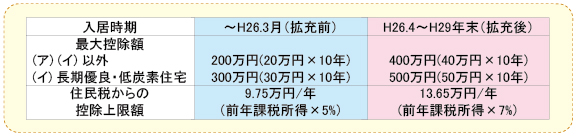

住宅購入といえば、住宅ローンを活用される方も多いでしょう。住宅ローンといえば、皆様ご存じの住宅ローン減税があります。一定の要件を満たす場合、毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%相当額が10年間にわたり所得税の額から控除されるというものです。なお、所得税から控除しきれない金額があれば、住民税から控除されます。

この制度、平成26年4月の消費税率の8%への引上げにあわせて、10年間での最大控除額が200万円から400万円へと倍増しています。長期優良住宅や低炭素住宅に該当すれば10年間で最大500万円もの減税となります。今後、消費税率が10%に引き上げられた際に、控除額が更に増えることを期待したいところですが、残念ながら今のところその予定はないようです。

住宅ローンを利用せず住宅購入は"即金で"という方、うらやましい限りですが、即金であっても長期優良住宅であれば所得税の減税制度があります。詳細は省略しますが、平成26年4月以降の入居から、対象に低炭素住宅が加えられ、控除額も50万円から65万円に引き上げられています。

(2)拡充された制度の適用ポイント

拡充された住宅税制ですが、適用ポイントが2つあります。拡充後の制度は、(ア)平成26年4月以降に入居した場合で、(イ)住宅購入の際に適用された消費税率が8%又は10%である場合、に適用されます。

消費税率8%への引上げに際し、前記1の消費税の経過措置を適用し、引上げ前の5%の税率で購入できた方は、平成26年4月以降の入居であっても、残念ながら拡充前の制度が適用されます。消費税と所得税の両方でメリットは受けられないのです。

3.すまい給付金住宅ローン控除は、納めた所得税(住民税)が戻ってくる制度です。納めた税金より住宅ローン控除額の方が大きい方などは、前記2の住宅ローン減税の拡充の効果が少なくなります。そこで設けられたのが、すまい給付金制度です。

例えば、給与収入500万円で4人家族(配偶者に収入はなく、16歳以上の扶養親族が2名)の方の場合、消費税率8%時に30万円が、10%時には50万円が給付されます。

すまい給付金は一時所得となりますが、50万円控除の範囲内のため、他に一時所得がなければ課税されることはありません。住宅ローン減税の適用を受ける場合、住宅の取得対価の計算においてすまい給付金の額を控除することになります。建築会社が本人に代わり代理受領する場合は、請負金額からすまい給付金を差し引いた金額を購入者が支払うことになります。

4.最後に今回は、消費税率の引上げに伴う税負担軽減の制度をご紹介いたしました。これらの適用を受けるためには、細かい要件や制限があります。住宅購入をお考えの際は、適用要件など、まずは制度の確認から始めましょう。

2014年7月15日

-

158号

自筆証書遺言の落とし穴

~遺言者の意思はどうなる~遺言の方法としては、公正証書、自筆証書、そして秘密証書という方法があります。今回は自筆証書で遺言される時の注意点等をまとめてみました。

1.自筆証書遺言とは自筆証書遺言は、自筆で作成したもので代筆やワープロによるものは無効となります。

日付の記載も「〇年〇月〇日」ときちんと日付が特定されなければなりません。複数の遺言書が発見されたときに、遺言書の内容が抵触している場合、抵触している部分は、日付が新しいものが有効となります。

そして、遺言書に封印をするか否かは任意ではありますが、偽造や変造を防止する観点からは封印することが望ましいと思われます。封印された自筆証書遺言は、相続人又はその代理人が立会いをして、家庭裁判所で開封し、「検認」を受けなければなりません。

公正証書遺言と違って、一般の個人の方でも、気軽に作成の出来る遺言方法ですが、間違いやすく相続発生後問題になる点を以下ご紹介します。

2.不動産の登記地番を間違える相続財産の中に、不動産がある場合の注意点です。

不動産をきちんと相続登記するためには、登記地番が現在事項証明書(いわゆる登記簿謄本)と一致していることが必要です。基本的なことではありますが、このような記載ミスはよく散見されます。例えば、配偶者にご自宅の敷地を相続させたいと思っても、地番の記載をミスしたことにより、残念ながらこの部分の遺言は無効となってしまいます。

3.不動産の記載漏れがある不動産の記載漏れがある事例としては、宅地を分譲開発して、私道を隣地の方と共有して所有している場合に、私道部分の記載を忘れてしまうことです。対象の宅地部分とセットで私道を相続することが、当該地の利用上最も望ましいことですが、取得から数年経過すると忘れる方が多いです。この私道は、固定資産税の課税上道路申請をして、固定資産税が非課税となっていることが多く、固定資産税の課税通知書が届かないことから、忘れてしまうようです。

4.遺留分に対するフォローがない最も大きい問題点は、遺留分に対する考慮がないことです。民法では、遺言であっても侵せない相続人の権利として、遺留分が認められています(兄弟姉妹が相続人の場合には、遺留分はなし)。例えば、配偶者と子供2人(AB)が相続人の場合の遺留分は以下のようになります。

法定相続分 遺留分 配偶者 1/2 × 1/2 = 1/4 子供A 1/4 × 1/2 = 1/8 子供B 1/4 × 1/2 = 1/8 この事例の場合に、すべてを配偶者である妻に相続させる旨の遺言内容ですと、子供ABの遺留分を侵害している結果となってしまいます。ここまで極端ではないにしても、遺留分を侵害しているケースは多いのです。

5.遺留分の減殺請求とはただ、4のような事例の場合に、遺留分を侵害しているからといって、遺言が無効になることはありません。遺留分を侵害された者(子供)が相手方(この場合配偶者)に取り戻し請求が出来るだけで、これを遺留分の減殺請求権といいます。

遺留分の減殺請求権は、原則として相続の開始と遺留分の侵害の事実を知った時から1年を経過したときに、時効によって消滅します。

遺言の内容に納得がいかない場合には、遺産分割の全部やり直しということも、方法としてはありますが、配偶者がそれを認めることは現実的にあり得ません。

6.遺産分割協議が必要に!前述の2や3のような不備があると、その部分については、遺産分割協議をしなければなりません。

ご自宅を配偶者に、と考えて遺言しても記載ミスをすると、相続人全員での分割対象となり、最悪配偶者が相続できないことも考えられます。

遺言者が、スムーズに相続手続きが進むようにと遺言書を作成しても、結局は相続人全員で遺産分割の話し合いをしなければならないのです。

7.遺言者の意思は・・・遺言書は、遺言者の意思を確実に実現させるものであるにも拘らず、上記のような記載ミス等をしてしまうと、まったく意思が考慮されません。

相続人達で、遺産分割を行うことによりさまざまな思惑が交錯し、分割がまとまるのに非常に時間がかかることが多いのです。また、相続人間で話がまとまらない場合には、弁護士に依頼をし調停へと、更なる時間と費用がかかることが予想されます。相続税の観点からも、配偶者の税額軽減などの特例の適用が出来なくなることもあり、多額の納税が発生するというデメリットもあります。

やはり、遺言者の意思を確実に実現させるためには、税務上の問題点を考慮し解決した上で、法的に不備のない公正証書で作成することをお奨め致します。2014年6月13日

-

157号

税金安夫の税務講座 相続対策編2

区分所有登記の2世帯住宅を建てた税金安夫さん。昨年末に国税庁の小規模宅地の通達(取扱い)の改正内容が明らかになったこともあり、区分所有登記の2世帯住宅の考え方を今一度整理してみることにしました。するとどうでしょう。小規模宅地を適用できる部分が予想した以上に減少していることに気付いたようです。

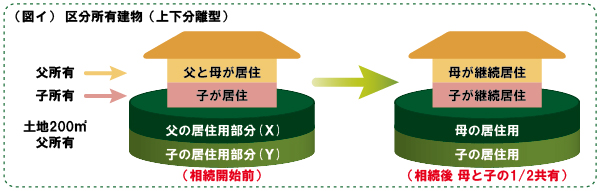

1.区分所有登記の2世帯住宅2世帯住宅には、上下分離型と左右分離型があります。国税庁の解説では、上下分離型を用いて次のように説明されています。図イをご覧ください。父が死亡し、同居の母と生計を別にする子が土地の2分の1ずつを相続するケースです。父の居住用であったXの部分について母と子がそれぞれ2分の1ずつ、子の居住用であったYの部分についても同様に2分の1ずつ相続することが前提です。小規模宅地の減額特例(以下「減額特例」という)は、父の居住用部分(X)が対象になります。結果として、母が相続したXの部分の2分の1のみが減額特例の対象になるというのです。

なお、2世帯住宅の全体が共有登記、または父、母あるいは子の単独所有登記であれば、土地の全てが父の居住用となり、母と子の相続した持分の全てが減額特例の対象になるのです。つまり、この事例の場合、区分所有登記にしたことにより、減額対象が2分の1どころか4分の1に減少してしまうのです。

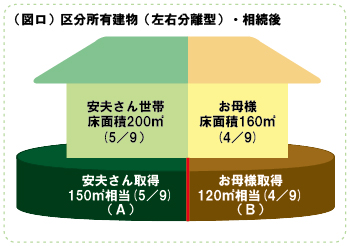

2.左右分離型の場合はどうか?では、左右分離型を選択した安夫さんのケースはどうでしょう。安夫さんは図ロを描いて考えてみました。前回(2014年1月号vol.125)の配偶者贈与を検討したときの図面に面積を加えたものです。お父様が亡くなり、安夫さんが土地の9分の5(150平方メートル相当)の持分、お母様が9分の4(120平方メートル相当)の持分をそれぞれ相続します。お母様の取得した持分の全てが被相続人(お父様)の居住用部分といえれば、上記1.の上下分離型の場合より明らかに有利になるように思われました。果たしてそのように考えてよいのでしょうか…。

3.一棟の建物の敷地の考え方一棟の建物の敷地の利用区分は、その建物の利用状況で判断されます。建物の床面積の9分の5は安夫さんの居住用、9分の4はお父様とお母様の居住用でした。上記2.のとおり、建物の面積割合に応じ土地の9分の5を安夫さんが、9分の4をお母様が相続すると、お父様の居住用部分を相続したお母様の持ち分(120平方メートル×4/9=53.3平方メートル相当)のみが減額特例の対象です。上記1.の上下分離型と考え方は同じになります。

では、図ロの赤線部分で土地を2筆に分筆したとします。図から受けるイメージでは、お母様が相続するBの土地はその全てに減額特例が適用できるように思われます。しかし、一棟の建物の敷地は、前述のとおり、建物の利用状況で判断するという原則が変わることはありません。分筆してもBの9分の4(同様にAの9分の4)が被相続人(お父様)の居住用部分となります。前回の配偶者贈与のような考え方(お父様の居住用部分を優先的にお母様が取得)は、残念ながらできないのです。

4.分譲マンションと2世帯住宅ところで、区分所有登記の建物といいますと分譲マンションを思い浮かべます。分譲マンションの土地は敷地権とされ、建物と土地を別々に売却できません。図ロの安夫さんの2世帯住宅の土地が敷地権であれば、建物の所有と土地の所有が対応し、お母様が取得した土地の全てに減額特例を適用できることになります。

話は図イの事例に戻ります。2世帯住宅の子所有部分とその敷地(Y)は、子にとって今後の生活に必要といえます。次の相続を踏まえ、可能な限り子が相続するのがよいことは明らかです。しかし、建物を区分所有登記にすると子は減額特例を適用できません。子は自己所有の建物に居住しているため、次の母の相続の際も同様です(いわゆる「家なき子」に該当しない)。一方、建物を共有登記とし、かつ、土地の全てを子が相続すれば、子は土地の全てについて減額特例を適用できるのです。

2世帯住宅の敷地に減額特例の適用をお考えの方は、一般には区分所有登記は避けるのが賢明、という結論になるのでしょう。2014年5月15日

-

156号

税金の還付を受けても「所得」はたくさんあります

~選択した分離課税がある場合、確定申告その後にご注意~25年分の確定申告では、株式市場の活況で上場株式等の譲渡益が大きく出た方が多くいらっしゃいました。譲渡損失を繰り越して申告をしていた方は、多額の還付を受けてご安心といったところでしょうか。

ところで、このような繰越損失を活用することで、その年には税額ゼロどころか還付まで受けても、実はあなたの今年の「所得」はゼロではないのです。申告のその後にやってくる介護保険や後期高齢者医療保険などの社会保険料に影響を及ぼすことになります。

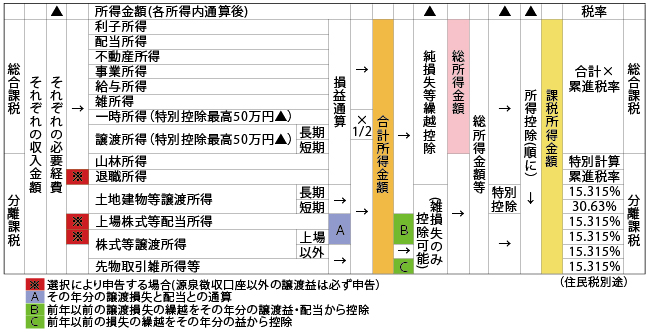

1.「所得」といっても・・・まずは、表をご覧ください。申告後の社会保険料の理解を深めるためにも、大変複雑ですが、少し仕組みをご確認ください。

所得税の計算は、表の左から順に行いますが、「所得」といってもいろいろな過程で、それぞれの名称があります。

「合計所得金額」は、その年の所得内のプラスマイナスで通算できるものを考慮した後の金額です。しかし、過年度から繰り越した損失や、土地建物等の譲渡所得で適用する特別控除は、控除する前の金額であることにご注意ください。

「総所得金額」は、過年度からの繰越損失を控除した後の、総合課税の対象となる所得の合計額です。

「課税所得金額」は、最後に社会保険料や扶養控除等の所得控除を差し引いた、文字通り税率をかける金額です。この金額がゼロとなれば、税額はゼロ。既に源泉徴収された税額はもちろん戻ってきます。

2.社会保険料の計算の基礎65歳以上の介護保険料のうち所得に応じる部分は「合計所得金額」に応じた率を基準額に乗じて算出します。地域により相当異なりますが、渋谷区の場合、本人が住民税課税で「合計所得金額」が1,000万円の場合は、基準額の2.3倍となり現在年額142,100円です。

後期高齢者医療保険料の問題は、世帯単位でなく被保険者ごとに保険料がかかり、上限額が高いことです。2年ごとの見直しがあり地域によって異なりますが、東京都区域内では、現行は均等割40,100円の他、所得に応じて8.19%相当の保険料がかかります。上限額は1人年間55万円です。

この場合の「所得」は、「総所得金額」+山林所得+土地建物等譲渡所得+過年度繰越損失控除後の株式等譲渡所得がベースです。分離課税の配当として申告したものは入りません。

東京都では、上記の所得が約655万円で上限という計算になります。

3.選択して申告をする所得の影響特定口座内での上場株式の譲渡益や配当で源泉徴収されているものについては、原則として申告は不要です。申告しなければ、表内の「所得」として認識されません。これをあえて申告することで過年度からの損失と相殺し、源泉徴収された税金を取り戻すことができるわけです。しかし、申告の際には、特定口座ごと(譲渡益と配当はそれぞれ選択可能)に申告をしなければなりません。繰り越した譲渡損ちょうどまで、とはいかず、思いのほか多額の「所得」を申告せざるを得ないということが起こります。

これにより、先述の後期高齢者医療保険料が最高額まで達してしまう場合もあります。特に例年の収入が公的年金等のみというような方は影響が大きいのです。こうしたケースでは、還付される税額と増加する社会保険料の金額を比較して、確認のうえで申告が必要です。選択して申告をすることができるものは、一旦選択して申告をしたら、後で更正の請求で取り消すことはできません。

4.「合計所得金額」にもご注意をところで、「所得」の中でも「合計所得金額」は大変重要です。本人がその年に、次のような適用を受ける場合に、それぞれの金額に制限があるからです。

【所得税】

・配偶者控除(配偶者38万円以下)

・配偶者特別控除(配偶者38万円超76万円未満/本人1,000万円以下)

・寡婦控除(本人500万円以下・要件のないケースもあり)

【贈与税】

・住宅取得等資金の贈与を受けた場合の非課税(本人2,000万円以下)

住宅取得等資金贈与の非課税が受けられなくなった事例は以前にも本誌でお伝えしました。結果、納税額が大変大きなものになり、大打撃です。

還付を受けて良かった!の後にくる負担の増加額まで考慮して、選択申告が必要なことにご注意ください。2014年4月15日