お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

155号

相続で消費税!?

~事業承継に伴う消費税の取り扱いにご注意を~相続が発生すると真っ先に心配になるのは「相続税」。ですが、「消費税」も侮れません。

相続で事業を承継した場合、亡くなった方の生前の消費税の対象となる金額(以下、「課税売上高」といいます。)により、これまで消費税とは無縁だった相続人にも消費税の納税義務が生じることがあります。

1.納税義務判定の原則個人事業主で消費税の納税義務がある方(以下、「課税事業者」といいます。)は、原則的には次の方です。

(1)前々年(以下、「基準期間」といいます。)の課税売上高 > 1,000万円

(2)前年の1~6月の課税売上高 > 1,000万円

2.相続があった場合の納税義務の判定消費税の納税義務が無い(以下、「免税」といいます。)相続人(事業を行っていない者も含みます。)が事業を引き継いだ場合には、相続人本人の課税売上高だけではなく、被相続人の課税売上高も含めたところにより判定することになります。

(1)相続発生年 被相続人の基準期間の課税売上高 > 1,000万円

(2)翌年・翌々年 被相続人の基準期間の課税売上高+相続人の基準期間の課税売上高 > 1,000万円尚、相続発生年に(1)により課税事業者となるのは、相続発生日の翌日~その年12月31日の期間のみです。

また、もともと課税事業者である相続人は、上記(1)の基準により、相続人の課税売上高のみで判定します。

3.相続人が複数いる場合複数の相続人がそれぞれ事業の一部を承継する場合には、上記2の判定が少し複雑なものになります。

2.(1)(2)の被相続人の基準期間の課税売上高に各相続人の事業承継割合を乗じて計算します。(遺産分割が確定するまでの期間は、その割合を法定相続分とします。)

4.簡易課税制度の適用相続による事業承継で消費税の課税事業者となった場合、被相続人が簡易課税制度を選択していた場合でも、相続人がその制度を自動的に引き継ぐことはできません。

次の場合のみ、相続発生年の12月31日迄に簡易課税制度選択届出書を提出することによって適用が認められます。

(1) 相続人が相続により新たに事業を開始した場合

(2)免税事業者であった相続人が課税事業者になった場合で、被相続人が簡易課税制度の適用を受けていた場合

簡易課税制度は、基準期間の課税売上高が5,000万円以下の場合に選択できる制度ですが、納税義務の判定と異なり、こちらは相続人の課税売上高のみで判定します。

5.ケーススタディ平成25年に相続が発生した場合について、相続発生年とその翌年の納税義務について検討してみましょう。

【ケース1】A=1/2 B=1/4 C=1/4 の割合で事業承継

(1)H25年 相続発生年 ( H23の課税売上高で判定 )

A 相続前 500万円≦1,000万円∴免税

相続後 3,000×1/2=1,500万円>1,000万円∴課税

B 相続前 0万円≦1,000万円∴免税

相続後 3,000×1/4=750万円≦1,000万円∴免税

(2)H26年 翌年 ( H24の課税売上高で判定 )

A 3,000×1/2+500=2,000万円>1,000万円∴課税

B 3,000×1/4+0=750万円≦1,000万円∴免税

【ケース2】A=1/4 B=1/2 C=1/4 の割合で事業承継

(1)H25年 相続発生年 ( H23の課税売上高で判定 )

A 相続前 500万円≦1,000万円∴免税

相続後 3,000×1/4=750万円≦1,000万円∴免税

B 相続前 0万円≦1,000万円∴免税

相続後 3,000×1/2=1,500万円>1,000万円∴課税

(2)H26年 翌年 ( H24の課税売上高で判定 )

A 3,000×1/4+500=1,250万円>1,000万円∴課税

B 3,000×1/2+0=1,500万円>1,000万円∴課税

※Cは本人の課税売上高により相続前・後とも課税事業者

※A・Bは平成25年から簡易課税制度を選択できます。

6.消費税負担も視野に入れた分割を上記5の2つのケースを比較しますと、被相続人から引き継ぐ事業の規模により、相続人A・Bの納税義務の有無に違いが生じることが分かります。

「消費税なんて面倒、この先も免税事業者でいたい。」と思われる方は、大きな課税売上高が生じる事業を引き継ぐのは避けた方が良いでしょう。また、売却を前提に賃貸物件を相続するような場合も注意が必要です。課税事業者は、売却収入も消費税の課税対象となるからです。

唯でさえ何かと厄介な遺産分割。そこにこのような複雑な消費税の事情が絡むと、もう何が何だか…

でもご安心下さい。相続税は勿論のこと、その先の消費税負担も考慮して、私ども"ATO"が万全のサポートをさせて頂きます!2014年3月14日

-

154号

平成26年度税制改正の概要

~年末の決定事項を中心として~平成26年度の税制改正は、秋と冬の二段階で発表されました。秋は法人の投資促進税制など経済活性化を目的とするような内容が主でした。今回は昨年12月に発表された冬の税制改正大綱についてご説明します。

1.給与所得控除の見直し(所得税)平成28年以後給与所得控除の上限が漸次引き下げられます。

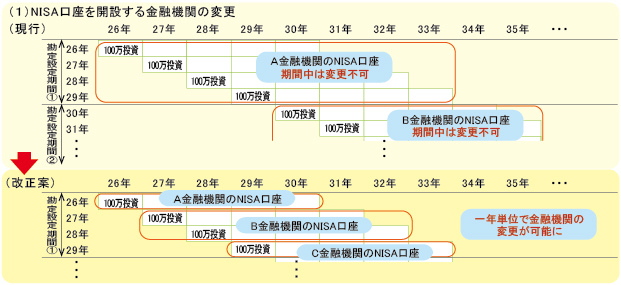

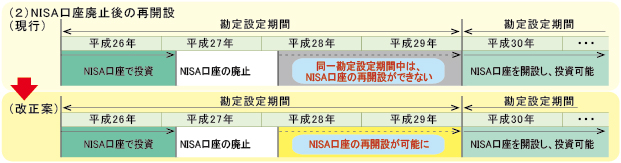

2.NISAの利便性の向上(所得税)平成26年1月より導入された日本版ISA「NISA」が普及・定着の観点から使いやすいよう見直されます。現行の制度上は、同一勘定設定期間内(最長4年間)は金融機関を変更できない、また口座を廃止した場合一定期間は再開設できないという問題がありました。改正案ではこの点について変更されます。

3.相続税額の取得費加算の特例(譲渡所得税)この特例制度は、相続財産を相続税の申告期限から3年以内に譲渡した場合に、その相続税額のうち一定額を取得費に加算することができる(譲渡益からマイナスすることができる)という制度です。このうち、土地等を譲渡した場合の取扱いについて変更されます。

現行では、相続財産である土地等を譲渡した場合には相続した全ての土地等に対応する相続税相当額を取得費への加算額としていました。改正後は譲渡した土地等のみに対応する相続税相当額に限定されることとなります。

4.ゴルフ会員権等の取扱い(譲渡所得税等)所得税で規定されている「生活に通常必要でない資産」の範囲に、「主として趣味、娯楽、保養又は鑑賞の目的で所有する不動産以外の資産(ゴルフ会員権、リゾート会員権など)」が追加されます。

これまでゴルフ会員権等について、譲渡損失を他の所得と損益通算することや雑損控除の対象とされていましたが、対象からはずれることになります。

5.復興特別法人税の1年前倒し廃止当初3年間と予定されていた復興特別法人税が、1年前倒しで廃止されることになります。

6.簡易課税制度のみなし仕入率(消費税)簡易課税制度とは、中小規模の課税事業者(基準期間の課税売上高が5,000万円以下)が選択可能な制度で、預かった消費税の一定割合(「みなし仕入率」)を支払った消費税とみなして消費税納付額を計算する方法です。

改正案では、金融業・保険業、不動産業のみなし仕入率が引き下げられます(下記7.参照)。消費税率アップと併せて税負担の増加となります。

7.主な改正内容一覧

2014年2月28日

-

153号

税金安夫の税務講座 相続対策編1

積極的贈与・・まずは配偶者贈与から<br>

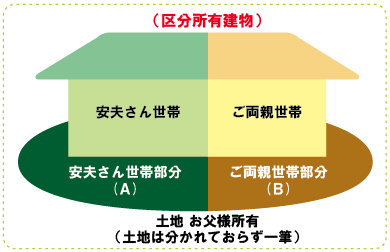

~2世帯住宅の敷地の持分贈与はどうなるか??~念願のマイホームをGETした税金安夫さん。次なるは"相続税対策"ということでATOの初回無料相談を利用したのですが、2世帯住宅を区分所有登記にしたことで相続税が増加することが判明。お父様から受けた住宅資金贈与が非課税になった反面、小規模宅地の評価減の適用面積が減ることになったのです(2013年9月13日149号をご参照ください)。国税庁の通達改正の動向が気にはなりますが、それはさておき、安夫さんは、相続税対策としてお父様からお母様への配偶者贈与の検討を始めたようです。

1.贈与税の配偶者控除居住用の不動産を贈与した場合の贈与税の配偶者控除、婚姻期間20年以上のご夫婦であれば適用できます。贈与税の基礎控除110万円と合わせ最高2,110万円までの贈与が非課税で行えます。

住宅購入資金(現金)の贈与でもよいのですが、安夫さんのご両親の場合、土地・建物の持分の贈与になります。将来のお父様の相続を考え、土地の一部をお母様に贈与(持分贈与)した方がいいと、ご両親に提案するようです。

将来、ご自宅を売却することとなった際に、居住用財産を譲渡した場合の3,000万円特別控除の適用を考えると、土地と建物をセットでの持分贈与が税務上有利になりますが、以下においては、2世帯住宅の敷地(土地)のみの贈与として検討を加えます。

2.2世帯住宅の敷地の贈与2世帯住宅は、安夫さんとお父様の区分所有登記。敷地は全てお父様の所有です。安夫さん世帯の敷地(A)とご両親世帯の敷地(B)は、一筆の土地です。お母様がお父様から土地の持分贈与を受けた場合、お二人の共有になりますが、安夫さん世帯の敷地部分(A)についても贈与税の配偶者控除の対象になるのでしょうか。

3.持分贈与の考え方安夫さんの事例から離れますが、店舗併用住宅で考えてみましょう。店舗部分の敷地は事業用ですから贈与税の配偶者控除の対象になりません。居住用部分の敷地のみが対象になります。例えば、建物の延床面積が100平方メートル(居住用部分60平方メートル、店舗部分40平方メートル)の場合、土地の60%相当が居住用、残りの40%相当が事業用になります。このような状況で土地の持分の2分の1(50%)を配偶者に贈与したとします。共有持分の本来の考え方によると、居住用部分30%(60%の2分の1)、事業用部分20%(40%の2分の1)の贈与となります。しかし、贈与の当事者間では、居住用部分のみの贈与という認識でしょうから、この贈与税の配偶者控除の特例に限ってですが、居住用部分60%のうちの50%を贈与したとしての申告が認められています。つまり、贈与を受けた持分の割合が居住用部分の割合以下であれば、全て贈与税の配偶者控除の対象とできるのです。

4.2世帯住宅の敷地の持分贈与は??実は、住宅資金贈与に床面積の上限が設けられたのは平成24年からなのです。安夫さんのように区分所有登記にして面積要件をクリアした人もおられるかもしれません。そうしたら、今度は、2世帯住宅に関する小規模宅地の改正です。区分所有登記をすると、被相続人の区分所有部分に対応する敷地のみが被相続人の居住用とされたのです。区分所有登記から共有登記への変更もできるようですが、抵当権が設定されている場合などは厄介なようです。2世帯住宅の場合の小規模宅地の特例、これまで国税庁の通達(取扱い)で法令の規定をゆるめる執行がなされてきました。今回の法令改正に伴い通達も改正されることと思います。今は慌てず、まずは、改正内容が明らかになるのを待つことにしましょう。

5.共有持分の考え方の原則と例外民法249条は、「各共有者は、共有物の全部について、その持分に応じた使用をすることができる。」と規定しています。共有持分は全体に及ぶとするこの民法の考え方は、税務においても同じです。しかし、贈与税の配偶者控除に限っては、制度が設けられた趣旨(生存配偶者の老後の生活安定に対する配慮)を重視した取扱いが認められています。

ご自宅の持分贈与、相続税対策として有効です。しかし、離婚をするとご自宅が他人と共有という事態に…。仲の良いご夫婦にはいらない心配で失礼しました。2014年1月15日

-

152号

何で私が払わんとアカンの?

~怖い制度「連帯納付義務」~自分が相続や贈与で貰った財産について相続税や贈与税を払うことは当然ですが、何と他人の税金を払わないといけない場合があります。

相続税や贈与税に存在するこの特異な制度、これを連帯納付義務といいます。今回はそんな怖い制度についてのお話です。

1.ある相続のケース不幸にして、あなたの兄が亡くなりました。

兄は独身で両親は既に他界。相続人はあなたと弟。

弟は後継ぎとして不動産を中心に、あなたは上場株式を主に相続しました。弟には金融資産の手持ちが殆どなく、あなたもそれほど裕福では有りません。

あなたは株の売却で何とか納税を済ませました。

4年後、相続のことなど忘却の彼方になろうとしていたある日、あなたのもとに税務署から書類が届きます。

読むと、弟が相続税を滞納しているとの内容。

それから更に税務署から書類が届きます。

今度は何と、弟が払うべき相続税をあなたが払えという内容。

しかも相続税に留まらず、4年分の利子税も含めて…。

弟に文句を言いたい気持ちはさておき、泣く泣く納税に応じることとなりました。

2.愛人に財産を渡したケースある中小企業の社長には家族がありましたが、家の外に愛人を囲っていて、マンションを買い与えていたご様子。将来の相続を気にしてか、名義は愛人です。

だが、そんな蜜月関係にもいつかは別れが来るもの。マンションは男らしく諦め、関係を清算しました。

それから暫く経ったある日のこと。税務署がマンションの贈与に気づき、元愛人に贈与税の納税を迫ります。

元愛人は稼ぎに乏しく、贈与税が支払えないと開き直ります。

そこで税務署は、この社長に元愛人の贈与税を支払えと言ってきました。

「そんな馬鹿な…」社長は絶句しますが、税務署の言い分は正しく、社長は元愛人の贈与税を泣く泣く支払うことになりました。

3.相続税の連帯納付義務相続税の連帯納付義務とは、同一の被相続人から、相続・遺贈(含む精算課税贈与)により財産を取得した全ての者に対して、お互いに連帯納付義務を負わせる制度です。他の相続人の相続税について自動的に連帯保証をさせられるようなものです。

連帯納付義務は相続税の本税のみに留まらず、利子税もセットです。

税務署は、相続人のうち誰かが納税を怠れば、他の相続人に滞納の事実を伝える、つまり予告したうえで納税を要求します。

要求にあたっては、滞納した相続人の財産を差し押さえる等の面倒な手続きを前もって行う必要が有りません。

また、要求された側は、滞納した相続人の差し押さえを先に行うよう要求出来ません。

税務署側にとって非常に使いやすい制度です。

但し、自分自身が相続した財産の価額を超えて納税する必要は有りません。

4.贈与税の連帯納付義務贈与税の連帯納付義務とは、財産を貰った方の贈与税について、財産を贈与した方に、自動的に連帯納付義務を負わせる制度です。

こちらは相続税と異なり、利子税ではなく延滞税が連帯納付義務の対象、滞納した方への差し押さえも不要で、贈与者に納税を要求できます。

前述の例では、愛人のマンションの処分をするまでもなく、社長に納税を迫れる訳です。

相続税と違い更に恐ろしいのが、滞納の事実を贈与者へ通知する必要が無いことです。つまり贈与者からすると、ある日突然、税務署から問答無用で納税を求められることになります。

なお、連帯納付義務の限度額は、贈与した財産の価額ですので、贈与財産に係る贈与税は全部負担することになります。

5.平成24年度税制改正この不意打ちともいうべき連帯納付義務、さすがに政府でも問題とされたようです。

平成24年4月1日以降の申告期限に係る相続税のうち、次の相続税については連帯納付義務が解除されることになりました。1 相続税の申告期限から5年を経過 + 税務署から納付通知書が来ていない 2 納税猶予(農地等、山林、非上場株式)を受けた 3 延納を受けた 但し、あくまで相続税についてですので、贈与税については何も改正されていません。

どうも、贈与を出来るぐらいの資力のある方ならば、贈与税の負担ぐらい何でもないだろう、と考えられている節が有りそうです。

良い贈与の方法ですか?それは阿藤の著書『相続財産は「切り離し」で残しなさい』を是非ご参照ください。2013年12月16日

-

151号

不動産から生じる所得は誰のもの

~個人に係る共有・駐車場収入などの帰属~不動産から生じる所得は誰のものであり、誰が申告をするのでしょうか。家族間において良くありがちな話として、不動産の所有者以外の人の所得として申告をしたいという方もいるようですが、問題はないのでしょうか。

1.実質所得者課税のルール所得税法では、所得の帰属について次のような取り扱いを定めています。 「資産又は事業から生ずる収益の法律上帰属するとみられる者が単なる名義人であって、その収益を享受せず、その者以外の者がその収益を享受する場合には、その収益は、これを享受する者に帰属する」

そして、収益を享受する人は誰であるべきか、少なくとも資産から生じる収益は誰のものであるかは、実務上次のように取り扱われます。

したがって、不動産所得は資産の権利者である所有者が申告を行うのが基本的なルールとなります。

2.共有の場合A及びBの2名で共有しているような不動産は、各人が持分割合に応じた申告をすることになります。

全部をAだけやBだけのものとして申告することはできません。また、共有は区分所有とは異なりますので、アパートの1号室はAのもの2号室はBのものというように部屋ごとに分けて申告することはできません。しばしば、共有であるのに部屋ごとに申告している方が見受けられますがこれは間違った申告です。

3.所有者以外の所得とできるか親が所有する土地を月極駐車場として利用する場合を考えてみましょう。駐車場の契約者を子にした場合には、駐車場収入は子に帰属することになるのでしょうか。

結論としては、管理人などが常駐しているような事業実態がある駐車場などでもない限り、子の収入とすることはできません。資産の所有者である親が申告すべきことになります。

なお、子は親所有の土地を借りて駐車場運営しているのだと述べたとしても、所得税の考え方では単純に子の収入にさせることはできません。また、このケースでは土地の貸借は使用貸借なのか賃貸借なのかが本質ではありません。

子の所得と認めてもらうには、子自身がある程度の資産設備(例えば立体駐車場など)を所有することにより資産から生ずる収益とするか、何らかの付加価値がある事業を行っていることによる収益とする必要があるでしょう。

4.贈与税などにも注意いままで説明をしてきたように、不動産から生じる所得をその契約者を形式的に変更することにより所有者以外の人のものにすることはできません。この場合、一次的には所有者に帰属した所得を、二次的に所有者以外の人に分配しているものとして金額によっては贈与税の課税問題が生じる可能性もあるでしょう。

また、不動産を賃貸借契約にて貸し付けていたとしても、それが単なる転貸借に準じたようなものであれば、その実態は不動産管理に過ぎないとして、管理料相当以上の所得は賃借人には移転しないと見られる可能性もあります。

5.資産を所有して所得移転このように不動産所得を移転するためには資産の所有がポイントとなります。

したがって、マンション・アパートなどであれば建物そのものを売買や贈与によって移転する必要があります。その際、土地を移転する必要はないのでしょうか。

賃貸建物から生じる収益は建物から生じるものですから、賃貸収入の移転だけを考えれば建物だけの移転で実際は問題ありません。ただし、移転後の土地所有者と建物所有者が異なる結果となるため、借地権の問題が生じないよう親子などの個人間であれば土地は使用貸借とするのが一般的でしょう。

なお、建物所有者が土地を無償利用した場合には、理論的には地代相当の利益を得ているとして贈与税の問題が生じるという考え方もあります。ただし、実務上は贈与税の課税は行われないのが実情です。

6.所得税だけの問題ではないこのように、不動産所得の帰属を変更するために資産を移転する場合には所得税だけではなく、相続税や贈与税の取り扱いも理解しておく必要があります。

また、不動産を法人に移転する場合には、法人税の取り扱いを知る必要があります。

このように税法はひとつの側面からではなく多面的に考えることが大事なのです。2013年11月15日

-

150号

亡くなった方の所得税の準確定申告における

所得控除・税額控除以前本誌で、亡くなった方の確定申告についてご紹介しました。今回はその続編として、所得税の確定申告、いわゆる「準確定申告」について、所得控除を中心にご紹介します。

1.準確定申告書とは個人が亡くなった場合は、亡くなった日から4カ月以内に、その亡くなった方の相続人が確定申告をしなければなりません。

その際に提出する申告書を「準確定申告書」と呼びます。

2.所得控除・税額控除を受ける時の注意点(1)亡くなった日までに支払ったものについて受けられるもの

医療費控除、社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寄附金控除は、1月1日から亡くなった日までに支払った金額について受けられます。

また、雑損控除の対象となるのは、1月1日から亡くなった日までに生じた損失、支出したものに限られます。

保険料控除を受ける場合は控除証明書などの書類が必要になりますが、通常は年末や年明けにならないと送られてきません。保険会社等の書類の手配はお早めに行って下さい。

(2)亡くなった日の状況で受けられるもの

配偶者控除、配偶者特別控除、扶養控除、障害者控除など(まとめて「人的控除」と呼ばれます。)については、亡くなった日の現況で判断します。

まず、配偶者や親族が亡くなった方と同一生計かどうかは、亡くなった日の現況で判定します。

所得があるかどうかについては、亡くなった日の現況により、年間の合計所得金額を見積もって判定します。

もし相続により事業を引き継ぐ予定の場合は、その分の所得も考慮し、年間の合計所得金額を見積もる必要があります。そのため、専業主婦であっても、配偶者控除を受けられない場合も考えられます。

(3)住宅ローン控除は?

亡くなった日現在の借入金残高について受けられます。

ただし、団体信用生命保険(※)に加入していた場合は、債務者が亡くなったことにより借入金が完済され、借入金残高がないことになり、住宅ローン控除は受けられません。

※団体信用生命保険とは?(通称「団信」)

住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、本人に代わって生命保険会社が、その時点の住宅ローン残高に相当する保険金を債権者である金融機関等に支払い、ローンが完済となる制度です。

3.控除が2回受けられる?(1)医療費控除と相続税の債務控除

個人が亡くなった後に、亡くなった方と同一生計だった親族がその方の医療費を支払った場合は、その親族の医療費控除の対象になります。

さらに、負担した親族が相続人であれば、相続税の申告の際に債務控除として相続財産からマイナスされます。

結果、所得税と相続税とで2回受けられます。

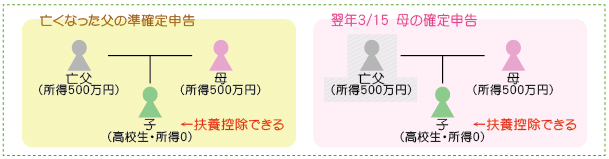

(2)扶養控除等

準確定申告をした方の控除対象配偶者又は控除対象扶養親族として扶養控除等を受けた方でも、その後他の方の控除対象配偶者又は控除対象扶養親族等に該当すれば、その方の申告でも扶養控除等を受けることができます。

上記の通り、1人の子について、父の申告時と母の申告時の2回扶養控除を受けることができるのです。

4.相続人の確定申告の時も忘れずに配偶者と死別した方が受けられる所得控除があります。夫が亡くなった場合の「寡婦控除」と、妻が亡くなった場合の「寡夫控除」です。

死別後再婚していないなど一定の要件を満たせば、27万円(「特定の寡婦」の場合は35万円)の所得控除を受けることができます。

とは言ってもやはりご夫婦そろって長生きされるのが一番です。お互いを思いやりいざという時の知識も備えておけば夫婦円満につながるでしょう。2013年10月15日

-

149号

税金安夫の税務講座・住宅購入編

自宅購入でできるだけ多くのTAXメリットを受けるぞ!!

~区分所有登記と共有登記はどちらがよいか~

1.住宅ローン控除と住宅資金贈与の非課税マイホーム購入代金は即金払、といきたいところですが、住宅ローンのお世話になる人も多いでしょう。返済期間10年以上の住宅ローンであれば、所得税で住宅ローン控除の適用が考えられます。また、両親や祖父母からの資金援助であれば住宅資金贈与として平成25年は最高1,200万円まで非課税になります。これら2つの制度は、併せて適用することもできます。それぞれ適用要件が設けられていますが、今回は、床面積の要件にスポットを当てることとします。

2.床面積の要件まずは、住宅ローン控除。床面積は「50平方メートル以上」とされています。これに対して、住宅資金贈与は、「50平方メートル以上240平方メートル以下」とされ、上限が設けられている点が異なります。この場合の床面積は、登記簿に表示されている床面積(以下「登記面積」という。)によります。購入の際にパンフレットや設計図を見て、52平方メートルと表示されていても安心できません。登記面積は50平方メートルに満たないこともあります。周囲に壁のないベランダやバルコニーなどは登記面積に含まれないからです。では、単独所有ではなく共有の場合はどうなるでしょう。登記面積80平方メートル、夫婦で2分の1ずつの共有の場合、40平方メートル(80平方メートル×1/2)にはなりません。共有者が何人いても、床面積は登記面積(80平方メートル)で判定します。

分譲マンションの場合はどうでしょう。壁やサッシ、ドアで区切られた内側の専有部分と玄関ホール、階段、エレベータ室などの共用部分に分かれます。前者の専有部分についてされた登記を区分所有登記といい、その登記に表示された床面積で判定します。したがって、共用部分は含みません。

2世帯住宅の場合はどうでしょう。建物内で行き来できる構造の場合は、一部の例外を除き、区分所有登記できません。そのため、子世帯と親世帯の合計の登記面積で判定します。なお、建物内で行き来できない構造で、区分所有登記できない構造体の場合も全体の登記面積で判定します。建物内で行き来できない構造で、それぞれの部分を区分所有登記できる構造体の場合は、登記方法で結論が変わります。区分所有登記をすれば専有部分(自己の使用部分)の登記面積で、しなければ全体の登記面積で判定します。

3.念願の新居が完成、でも相続税は・・・安夫さん世帯と親世帯との合計床面積は350平方メートルを超える豪華プランになりました。建築資金は、住宅ローン3,000万円、父親からの贈与1,200万円、残額は自己資金を充てることにしました。贈与を受けた1,200万円について、住宅資金贈与の非課税の適用を受けるには、登記面積を240平方メートル以下にする必要があります。そのため、区分所有登記可能な構造体を選択しました。

念願の2世帯住宅(省エネ住宅)が完成し、無事、区分所有登記(安夫さん世帯の建物の登記面積200平方メートル)も完了しました。軽減された税額を計算すると、所得税は、住宅ローン控除が10年間で200万円(20万円×10年間)、贈与税は、住宅資金贈与で320万円相当(「1,200万円-基礎控除110万円」に対する税額)、合計でなんと520万円にもなり、満足、満足。

マイホームも手に入れたことだし、次は父の相続税対策ということで、ATOの初回無料相談を利用することにしました。するとATOの春山税理士に、『区分所有登記の2世帯住宅にお住まいですね。平成26年1月以後の相続からですが、お父様世帯部分の敷地のみが小規模宅地の80%減額特例の対象になります。もし、共有登記にしていれば安夫さん世帯部分の敷地も適用できたのですが。まあ、ザーットですが、相続税額で約2千万円の差ということですね。』と言われてしまい目の前が真っ暗に。住宅ローン控除が終わり次第、共有登記に変更できるのか? できたとしても相続開始の方が早いのか?

4.念のため通達改正を待ちましょう実は、住宅資金贈与に床面積の上限が設けられたのは平成24年からなのです。安夫さんのように区分所有登記にして面積要件をクリアした人もおられるかもしれません。そうしたら、今度は、2世帯住宅に関する小規模宅地の改正です。区分所有登記をすると、被相続人の区分所有部分に対応する敷地のみが被相続人の居住用とされたのです。区分所有登記から共有登記への変更もできるようですが、抵当権が設定されている場合などは厄介なようです。2世帯住宅の場合の小規模宅地の特例、これまで国税庁の通達(取扱い)で法令の規定をゆるめる執行がなされてきました。今回の法令改正に伴い通達も改正されることと思います。今は慌てず、まずは、改正内容が明らかになるのを待つことにしましょう。

2013年9月13日

-

148号

来年より開始されるNISAの活用を検討してみよう

~ちりも積もれば山となる!?~上場株式等の配当や売却時にかかる約10%の所得税・住民税等の軽減税率は、いよいよ平成25年12月31日をもって廃止されます。平成26年1月より本来の税率である20%強に戻る予定です。これに伴い、平成26年1月から、NISA[少額投資非課税制度(日本版ISA)]が導入されます。 最近ではテレビコマーシャルでも耳にすることが増えてきましたが、それではNISA(ニーサ)とは、一体どのような制度なのでしょうか。

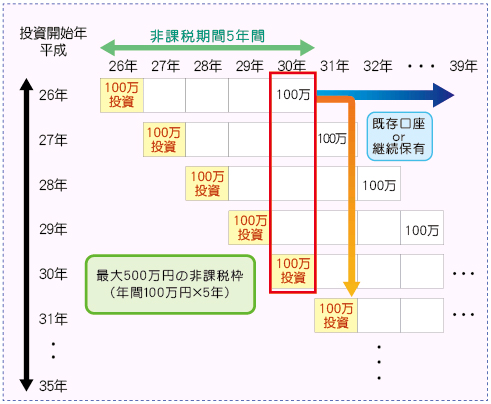

1.制度の概要NISAとは個人投資家向けの税制優遇措置です。具体的には、金融機関で少額投資非課税口座(NISA口座)を開設して、上場株式や株式投資信託等を購入します。すると、本来20%強課税される配当金や売買益にかかる税金が5年間非課税となります。NISA口座を通じて購入することができる限度額(非課税枠)は一人年間100万円となっており、これは上場株式や株式投資信託等の買付代金となります。 売却せずに非課税期間の5年が終わると、満了時の時価で特定・一般口座などの課税口座に移すか、新たな非課税口座に移管することになります。

2.NISAの活用NISAのポイントとしては以下の通りです。

1 非課税枠が利用できるのは平成26年から10年間

2 非課税枠=新規投資額は毎年100万円、一度売却するとその非課税投資枠の再利用はできない

3 新規投資分の非課税期間は5年間

仮に平成26年から10年間、毎年100万円を投資し、売却せず制度終了まで保有します。すると5年目には年間500万円の非課税口座が活用できることになります。6年目以降は初年度以降の非課税枠が順次なくなっていきます。しかし、新たな非課税口座の枠を使うことで、さらに最長5年間の非課税期間を利用することができます。制度終了までの期間で考えると、図では省略していますが、100万円の枠を最大50(非課税期間5年×10年間)活用することができます。そして、毎年非課税口座の投資で得た利益に対する20%強の税金が非課税となります。

3.デメリットNISA口座を活用するにあたり、以下の様なデメリットもあるので注意が必要です。

1 一定期間において複数の金融機関等にNISA口座を開設できない。(1人につき1口座のみ)

2 NISA口座での売買損失は税務上ないものとされ、既存口座で保有する他の配当や株の売却益などとの損益通算が認められない。(既存口座であれば、一定の要件を満たせば損益通算をすることができ、また、控除しきれない損失は翌年に繰り越すこともできる。)

3 NISA口座から払い出された上場株式等の取得価額は払い出し時の時価となる。

(払い出し時の時価が取得価額よりも低く、その後の売却時に時価があがると、この差額について課税されてしまう。)

4.NISAの利用法例えば、高配当が期待できる株式を購入し、非課税期間中保有します。配当金も長い目で見てみると大きな金額となります。NISA活用の1つの選択肢として検討してもよいのではないでしょうか。

もし、1株1,000円、配当年3%の上場株式を限度額100万円で毎年1,000株ずつ購入したら…

1年目 1株当たり配当30円×1,000株=3万円

2年目 〃 ×2,000株=6万円

3年目 〃 ×3,000株=9万円

制度終了までの14年間の配当金の合計額は

1株当たり配当30円×50,000株相当=150万円

150万円×20.315%=304,725円

この金額が非課税のメリットを受けた金額になります。2013年8月15日

-

147号

老人ホームと二世帯住居の適用緩和!

~相続税の大幅増税のなかでの減税項目~平成25年度税制改正は、相続税率のアップ、基礎控除の縮小と、資産家の皆様にとって非常に厳しい改正となりました。そんな中で、地価の高い都心への配慮として、小規模宅地等の特例適用面積の拡充などいくつか緩和措置も盛り込まれています。

今回は、その緩和措置として小規模宅地等の特例を適用する場合の「老人ホーム入居時」と「二世帯住宅の場合」について説明したいと思います。

1.老人ホームに入居していたら被相続人が、相続発生時に老人ホームに入居していた場合、自宅敷地に小規模宅地等の特例を適用できるかどうかで、相続税は大きく変わってきます。(現在は、240平米まで80%引き、平成27年1月1日以降の相続では、330平米まで拡充)

現在は、下記の4つの要件全てを満たす場合に特例の適用が認められています。1 介護を受けるための入居であること。 2 自宅がいつでも生活が出来るように維持管理されていること。 3 自宅を他者の居住の用その他の用に供していないこと。 4 所有権又は終身利用権付の老人ホームでないこと。 この4つの要件のうち、最もハードルが高いのが4の要件です。4の要件を満たせず、特例が適用出来なかった相続人を弊社でも何例も見てきました。

4に該当する老人ホームの具体例の一つとしては、「特別養護老人ホーム」が挙げられます。しかし、この老人ホームに入れる方はごくわずかです。従って、老人ホームに入居されていた場合にはほとんど特例が適用出来ない状況でした。

2.特別養護老人ホームでなくても適用が可能に!改正により、下記の2要件のみとなります。

1 介護を受けるための入居であること 2 自宅家屋を貸付等の用途に供していないこと 今まで、ネックになっていた4の要件が無くなり、終身利用権付の老人ホームでも適用が可能となります。

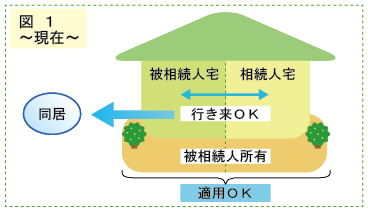

3.二世帯住宅の場合の特例適用要件現在、二世帯住宅の敷地を相続人が取得する場合に、小規模宅地の特例を適用できるのは、原則同居が要件となっています。図1のように内部で行き来のできる建物が同居として特例が適用出来ます。

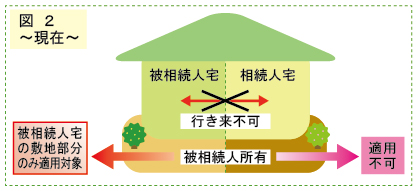

一方、内部で行き来の出来ない構造上区分された二世帯住宅の場合は、被相続人宅の敷地部分のみが特例の適用対象でした。(図2参照)

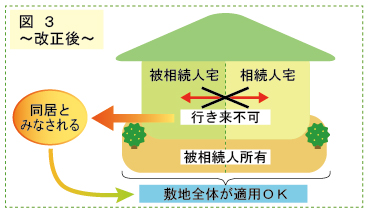

4.二世帯住宅の構造上の要件撤廃!改正により、構造上の要件が撤廃となります。

内部で行き来が出来なくても同居しているとみなされて、被相続人及び相続人が居住している敷地全体が特例の適用対象となります。(図3参照)

これにより、上下で分断され外階段でなくては行き来が出来ない、または左右を隔てる壁があり、一度外に出なければ行き来が出来ない二世帯住宅も適用が可能になります。

5.これからの二世帯住宅の建て方このように、構造上の要件は撤廃されましたが、登記の仕方には引き続き注意が必要です。図3のパターンでも建物を被相続人と相続人で分けて区分登記している場合には、被相続人の居住用部分しか特例の対象にはなりません。対処法としては、建物を共有にすることです。

上記の点を注意すれば、これからは姑と嫁が仲良く暮らせる完全分離型の二世帯住宅を相続税の心配をせず、安心して建築出来ると思います。

ちなみに、上記の2つの改正点は平成26年1月1日以後の相続からの適用となります。

最期を迎える場所や二世帯住宅の構造の違いで相続税が変わる理不尽な扱いが無くなることは、増税の中の一筋の光かもしれません。2013年7月12日

-

146号

消費税率引上げ迫る!

~不動産賃貸業で押さえておくべきポイントは~皆様ご存知のように、平成26年4月1日から国税と地方税を合わせた消費税率が、現在の5%から、8%に引上げられる見込みです。この引上げに対応して、一定の要件を満たす取引については、引上げ日以降に行われるものであっても改正前の5%の税率が適用される「経過措置」が講じられることになっています。また、経過措置の対象とならない取引では、契約内容により引上げ日前後で損益に影響が出ることもあります。そこで、特に不動産賃貸業に関して、税率引上げ前に押さえておきたいポイントを整理しておきましょう。

1.新規物件の建築は請負契約の締結日がポイント経過措置の代表的なものが、アパート建築工事等の請負契約です。

適用される消費税率は原則として、いつ、資産の譲渡、貸付、役務の提供を行ったのか、受けたのか、ということで判断します。建築工事の場合は、工事が完成し引渡しを受けた時をもって判断します。平成26年4月1日以降に完成し引渡しを受けるものは8%となるのが原則です。

ところが、請負契約の締結が平成25年9月30日までに行われたものは、完成引渡しが引上げ日以降いつになろうとも、5%の税率を適用するというのが経過措置です。

なお、平成25年10月1日以後にこの契約について追加工事等で増額された場合には、増額部分の金額は、経過措置の対象外となりますのでご注意ください。

また、立退きの難航等やむを得ない事情が生じて工事の着工が引上げ日後になることも想定されます。しかし、経過措置では着工日は一切関係ありません。9月30日までに契約したものであれば、適用されることになります。

注意が必要なのは、平成26年3月に完成引渡しという条件で、平成25年10月1日以後に請負契約を締結したような場合です。工事の遅れで引渡しが4月にずれ込んでしまうと、残念ながら適用税率は8%となってしまいます。

この経過措置については、請負会社から発行される請求書等に適用を受けた旨の記載がなされることになります。

2.賃貸借契約の経過措置は賃貸借契約についても、契約の内容が次の「ア及びイ」又は「ア及びウ」の場合には、経過措置の対象です。対象となると、平成25年9月30日までに契約したものについては、平成26年4月1日以後の期間に対応する賃料であっても税率が5%となります。

ア 資産の貸付期間及びその期間中の対価の額が定められていること

イ 貸主が事情の変更その他の理由によりこの対価の額の変更を求めることができる旨の定めがないこと

ウ 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと並びに支払われる対価の額が一定の水準であること

「消費税率の改正があった場合には改正後の税率による」旨の条項はイに該当しません。しかし、この条項に基づいて平成26年4月1日以後の期間に係る賃貸料を実際に変更した場合には、その変更後の賃料は8%が適用されます。

なお、昨今の賃貸借契約書ではトラブル防止のため「賃料が経済事情の変動、公租公課の増額等により不相当となったときは、賃貸人は契約期間中であっても賃料の増額請求できる」旨の条項を設けていることが一般的なようです。この条項があればイの要件に合っていないことになります。

また、原則として期間中の解約はできなくても条件付きでできる旨の特約条項があればウの要件を満たしません。

このように賃貸借契約の場合は、現実的には経過措置の対象となる場合は少ないと思われますが、いずれにしても事前に契約書の内容のご確認が必要です。

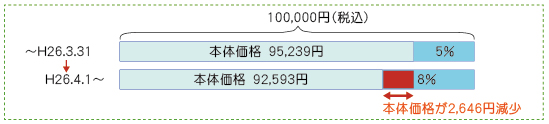

3.既存契約書の内容確認・見直しを経過措置の対象とならない取引については、契約書で消費税等についてどのように表記しているかにより、平成26年4月1日以降の損益に影響が出てきます。注意が必要なのは、消費税等について「税込」とし、区分して表示をしていないケースです。なお、消費税等について免税事業者であれば影響はありません。

契約書が「100,000円(税込)」と総額表示の場合で見てみましょう。当方が受け取る賃料の本体価格は、4月1日以降減少します。当方が他社に管理業務等を委託している場合では、4月1日以降の経費が減少することになります。

既存の契約書で賃料変更可能な条項を設けていれば、例えば「金○○○円(消費税等別。消費税率が変更された場合には、変更後の率による。)」という内容に変更をする、などの検討が必要です。

また、消費税率は平成27年10月1日からは10%となることも予定されています。この機会に、賃貸借契約書や業務委託契約書の内容を確認し、賃料の見直しや契約条項の変更が必要かどうか、お早めに検討を行っておいて下さい。2013年6月14日

-

145号

適正申告が一番!!

うっかりミスでも重い負担!!国税庁の発表によると、平成23年7月から平成24年6月の間における相続税の実地調査は、平成21年中及び平成22年中に発生した相続を中心に13,787件、このうち申告漏れ等のごまかしがあった件数は11,159件で、その割合は約8割に達しています。

調査で誤りを指摘された場合、通常は修正申告書を提出することになります。その際は、相続税の本税以外にも余計な税金を納めることになってしまいますので注意が必要です。上記発表によると、調査1件当たり平均500万円超の税額を追加で課税されているそうです。このような大変な事態にならないために納税には真面目に取り組み、又、信頼できる税理士に依頼することが一番重要となります。

1.税務上のペナルティー税務調査で申告漏れが見つかると、相続税の本税(以下「追加税額」という)のほか延滞税と過少申告加算税又は重加算税が課されます。

(1)延滞税の計算方法

ア 延滞税は、言わば遅延利息です。申告期限から本税を完納した日までの期間に応じて計算します。延滞税の割合は毎年変動しますが、平成25年は年4.3%です。なお、税制改正により、平成26年から年3%程度となります。また、この割合は納期限から2ヶ月経過後は年14.6%(平成26年からは年9.3%程度)に跳ね上がります。

修正申告を行う場合は、修正申告日が追加税額の納期限となり、修正申告日から2ヶ月までは年4.3%。しかし、2ヶ月を超えると年14.6%の割合が適用されます。

イ 修正申告は調査に伴い行うことが多く、税務調査の時期により、延滞税の額に大きな差が生じることになります。そのため、税務署の調査がいつ行われるかによって、延滞税の額に影響がないように特例が設けられています。この特例とは、法定申告期限から1年経過後に修正申告をした場合、その1年後の日から修正申告日までの期間について、延滞税の計算が免除されるというものです。ただし、仮装や隠ぺいがあり重加算税が課されるようなケースは適用されません。この免除特例が適用されたとしても、修正申告日から延滞税の計算は再びスタートし、2ヶ月経過すると年14.6%の割合が適用される点は上記①と同じです。

(2)加算税の計算方法

適正でない申告をしたことに対する罰金的なものが加算税です。後述する悪質な申告に課税される重加算税もありますが、通常は過少申告加算税のケースが多いでしょう。この場合は、追加税額に10%の税率を乗じます。ただし、追加税額が当初申告税額(50万円以下の場合は50万円)を超えるような場合は、その超える部分については更に5%が割増されます。また、隠ぺいや仮装があったとされると、過少申告加算税に代えて重加算税が課されます。税率は一律35%です。

2.ケーススタディー過少申告加算税か重加算税かで、最終的に納付することになる税額にどの程度の差が生じるか見てみましょう。ケース1は、相続人も認識のない財産の申告漏れが調査で指摘されたとき、ケース2は、財産の隠匿や架空債務の計上(重加算税対象)が調査で指摘されたときです。

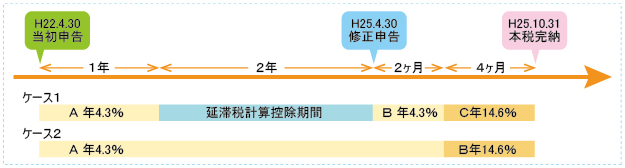

「前提条件」

・申告期限(平成22年4月30日)に相続税1,000万円を納付。

・調査があり3年後の平成25年4月30日に修正申告書を提出。

・追加税額2,000万円を平成25年10月31日に納付。

「ケース1」延滞税は、追加税額2,000万円に対し、下図ケース1のAとBの期間について年4.3%が適用され、Cの期間について年14.6%が適用されます。過少申告加算税は、追加税額2,000万円に対して10%ですが、当初申告税額1,000万円を超える部分の1,000万円については5%(50万円)が加算されます。 「ケース2」延滞税は、追加税額2,000万円に対し、下図ケース2のAの期間について年4.3%が適用され(免除特例は適用されない)、Bの期間について年14.6%が適用されます。重加算税は、追加税額2,000万円に対して35%が適用されます。

この結果、延滞税と加算税の額は次表のとおりになります。

ペナルティーの額を比較していただければ、仮装や隠ぺいをすると後で痛い目にあうことは明らかです。また、修正申告書は、年14.6%の割合が適用されないよう納税資金を準備した上で提出することが重要です。

3.本税と延滞税どっちを先に払う?修正申告をして、相続税2,000万円・延滞税100万円を納付しなければならないのに、すぐに払える資金が100万円しかないとします。この場合は、相続税と延滞税のどちらを先に払えばいいのでしょう?相続税本税が減らなければ、延滞税が増え続け、困ったことになります。結論は、相続税から納付し、完納後に延滞税を納付すれば良いのです。延滞税に対して延滞税は課税されないためです。

2013年5月15日

-

144号

平成25年度税制改正

~平成25年度税制改正大綱より~例年より1か月以上遅れた1月24日、税制改正大綱が発表され、同月29日に閣議決定されました。大綱の内容は国会で可決、成立した後、適用される予定です。年末の総選挙と年度末との兼ね合いで、駆け込みでの大綱作成となりましたが、ここ数年ではある程度大きな改正になりました。以下、今年の大綱に盛り込まれた事項について説明させていただきます。

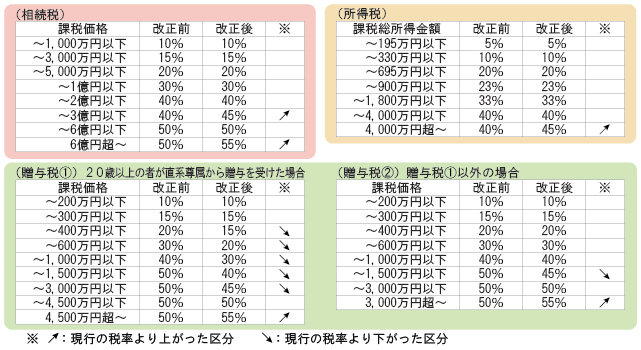

1.【相続税・贈与税・所得税】税率構造最高税率が上がりました。また、贈与税については2つの税率構造ができました。

(平成27年1月1日以後)

2.【相続税】基礎控除額3,000万円+600万円×法定相続人の数に引き下げられます。現行では亡くなった方の4%に相続税が課されていますが、この改正により6%に上昇すると見込まれています。この影響は都市部に持ち家をご所有の方に集中するため、次の改正が盛り込まれました。

(平成27年1月1日以後)

3.【相続税】小規模宅地等の減額特例被相続人が事業や居住の用に供していた土地の評価額を引き下げる特例です。この特例のうち、居住用宅地等部分について適用面積が拡充、適用要件が緩和されます。

適用面積:240㎡→330㎡

特定事業用宅地等と併用する場合それぞれの限度面積まで完全併用することができるようになります。(平成27年1月1日以後)

適用要件

(1)一棟の二世帯住宅で建物内を行き来できない場合も敷地全体について特例の適用が可能となります。

(2)被相続人が老人ホームに入所された場合でも以下の要件を満たす場合には特例の適用が可能となります。

・被相続人に介護が必要なため入所したものであること

・家屋が貸付け等の用途に供されていないこと (平成26年1月1日以後)

4.【贈与税】教育資金の一括贈与現行の制度でも教育資金の贈与は非課税です。但し必要な都度贈与する必要があります。今回の改正は一度に多額の資金を非課税で贈与することができるというものです。30歳未満の受贈者の教育資金として、直系尊属が金銭等を金融機関に信託等として支出した場合に適用されます。上限は受贈者1人につき1,500万円(学校等以外は500万円)です。

教育資金に充てられたことを証明するため、領収書等を金融機関等に提出する必要があります。

なお、30歳になった際に残額がある場合、その時点で贈与があったものとして贈与税が課税されます。

(平成25年4月1日から平成27年12月31日まで)

5.【所得税】日本版ISA現在、上場株式等の譲渡益等については軽減税率が適用されています(所得税7%、住民税3%)。平成26年以後原則に戻り、所得税15%、住民税5%となります。

個人による資産運用を促進させるための特例でしたが、あまり効果が無かったため、新たな対策として日本版ISAが平成26年から10年間適用されます。

上場株式等への投資のうち、毎年100万円までが非課税枠となります。この非課税枠内の上場株式等から生じる配当や譲渡益が非課税となります。保有期間は最長5年間です。非課税となる投資額は最大500万円(毎年100万円×5年間)となります。

5年間の保有期間終了時に、非課税枠を移管し、非課税のまま保有し続けることもできます。

配当や譲渡益が生じる場合は有用ですが、譲渡損失は生じなかったものとして、損益通算の対象となりません。

この制度の基となったイギリスでは広く利用されているため、当初設定されていた期限が無くなり、恒久化されました。日本でも利用状況によっては恒久化、対象商品や非課税枠の拡充、対象年齢の引き下げ等が期待されます。

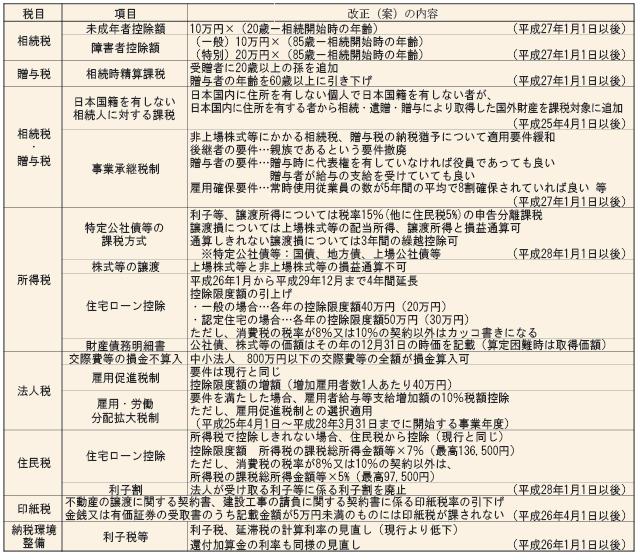

6.その他今回取り上げることができなかった改正案のうち主要な項目は、次表のとおりです。

2013年4月15日