お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

119号

等価交換事業を勧められたら

~税務上の特例の適用とその選択~個人で土地を所有している方の場合には、等価交換方式によって建物を建築しましょうと、話を持ちかけられることがあります。いわゆるディベロッパーと言われる不動産開発業者からのお誘いです。税金の優遇があるのでとても有利と言われますが、適用にあたっては注意する点もあります。

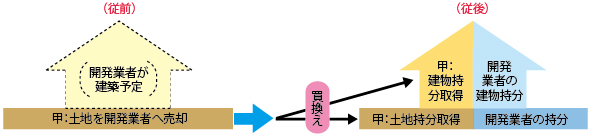

1.そもそも等価交換方式とは等価交換方式とは、土地所有者が土地を開発業者へ譲渡し、その後その土地上に開発業者が建築した建物の一部を土地所有者が買換資産として取得する方法をいいます。

今回は話を分かり易くするため、土地所有者が一旦全ての土地を譲渡する全部譲渡方式を前提として説明します。

土地所有者は、土地譲渡代金に見合う区分所有建物の持分を保有することになります。イメージとしては、土地と区分所有建物との交換とも言えるでしょう。この方式は資金負担無く土地の有効活用を行うことができるというメリットがあります。

2. 税務上の特例(立体買換えの特例)土地を譲渡していますので、原則としては土地譲渡益に対して譲渡所得税が発生します。

しかし、一定の要件に合致する場合には、譲渡所得税を100%繰り延べることができる特例があり、これを一般的には立体買換えの特例と呼んでいます。

一定の要件の詳細はここでは割愛させて頂きますが、開発業者から等価交換の提案があるということは、通常は特例適用が可能であるとも考えられるでしょう。

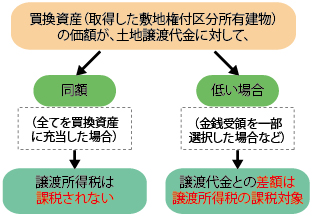

3.立体買換え特例適用後はどうなる土地譲渡代金の全てを買換資産に充てた場合には、立体買換えの特例を適用することにより、譲渡所得税の負担をゼロとすることも可能です。

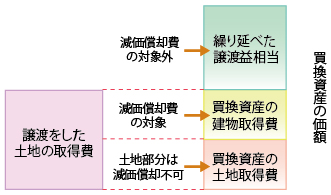

しかしながら、この特例は税金を免除するということではなく、あくまでも譲渡時の税金をその後に繰り延べるという趣旨です。そのため、次の4で説明するとおり、特例を適用した買換資産を例えば賃貸物件として貸し付けた場合には、その後の減価償却費が少なくなり毎年の利益が多額に生じることになります。

4.その他の特例の利用も考える立体買換えの特例を適用した場合には、土地譲渡時の税金は確かに軽減されます。しかし、買換資産の取得費は実際の建築価額とはならず譲渡土地の取得価額を基礎とした低い金額となります。そのため、買換資産が事業用の場合には減価償却費が少なくなり、その結果、不動産所得等は増加します。

一方、適用しなかった場合には、土地譲渡時に税金が発生しますが、買換資産の取得費は実際の購入金額となります。したがって、その分減価償却費が多くなりその結果、不動産所得等は減少します。

立体買換えの特例適用にあたっては、その後の所得状況も勘案してどちらが得かを総合的に判断する必要があるでしょう。なぜなら、譲渡所得税等は一般的には20%で済みますが、事業や不動産所得に係る所得税等は最高50%の課税となるからです。

そして、立体買換えの特例を適用しないのであれば、他の特例の利用を検討する必要があるでしょう。例えば、譲渡した土地が自宅敷地であった場合には、居住用財産の特別控除、及び税率の軽減を受けることによって、譲渡時の税金が思ったより少なくなるかもしれません。

5.事前シミュレーションが大事事業用資産の買換えとは異なり、立体買換えの特例では100%の課税繰り延べが可能であり、かつ、従前土地の利用状況は問いません。だからといって、必ずしも立体買換えの特例を適用することがベストな選択であるとは限りません。安易な判断をして後で後悔をしないように、入念な検討を行うことが大事です。

2011年4月15日

-

118号

平成23年度税制改正

平成23年度税制改正大綱が昨年12月16日に発表されました。今回の改正は、デフレ脱却と雇用のための経済活性化、格差拡大とその固定化の是正、納税者・生活者の視点からの改革、地方税の充実と住民自治の確立に向けた地方税制度改革、の4つを柱としているとのことですが、その内容は・・・。 以下に、主な改正予定事項についてまとめました。

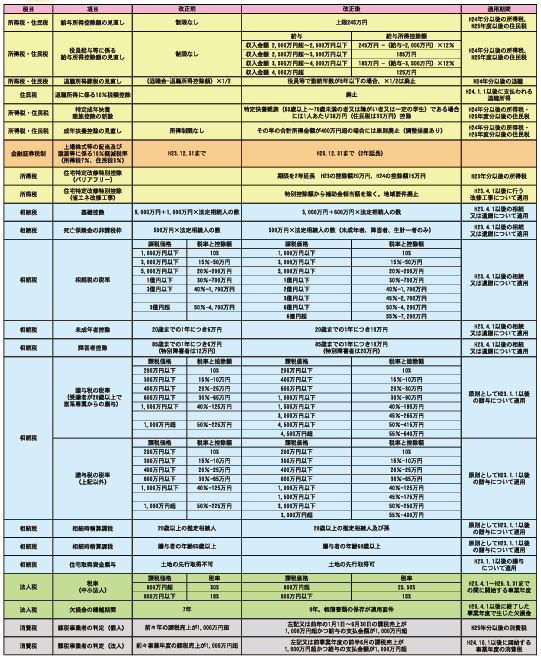

1.相続税関係(1)基礎控除額の見直し

相続税の基礎控除額が縮小されます。現行「5,000万円+1,000万円×法定相続人の数」ですが、改正後は「3,000万円+600万円×法定相続人の数」に縮小されます。40%の減額です。

(2)相続税税率の見直し

相続税税率の見直しがされます。課税価格が2億円超の部分につき段階的に新しい税率が設けられ、最高税率は現行の50%から55%となります。

(3)贈与税税率の見直し

贈与税税率も見直しがされます。まず、①受贈者が20歳以上で直系尊属から贈与を受けた場合の税率と②①以外の場合の税率が設けられます。①の場合には課税価格が4,500万円以下の部分、②の場合には課税価格が3,000万円以下の部分につき段階的に新しい税率が設けられ、最高税率はともに現行の50%から55%となります。

(4)死亡保険金の非課税枠の見直し

死亡保険金の非課税額が縮小されます。現行「500万円×法定相続人の数」ですが、改正後は、この法定相続人の数については未成年者、障害者、生計一の者に限られることとなります。つまり、自立して別居している相続人は法定相続人の数に算入することはできません。

(5)未成年者控除の見直し

未成年者控除の額が増加します。現行の税額控除額は、「(20歳-未成年者の年齢)×6万円」ですが、改正後は「(20歳-未成年者の年齢)×10万円」となります。

(6)障害者控除の見直し

障害者控除の額が増加します。現行の税額控除額は、「(85歳-障害者の年齢)×6万円(特別障害者の場合には12万円)」ですが、改正後は「(85歳-障害者の年齢)×10万円(特別障害者の場合には20万円)」となります。

(7)相続時精算課税制度の見直し

相続時精算課税制度の範囲が拡大されます。現行では、65歳以上の父母から20歳以上の子への贈与が対象となっていますが、改正後は、60歳以上の父母、祖父母から20歳以上の子・孫への贈与についても適用対象となります。

2.所得税関係(1)給与所得控除の見直し

給与所得控除額に上限が設けられます。現状、給与が多くなれば、給与に比例して給与所得控除額も多くなっていましたが、改正後は245万円で頭打ちとなります。たとえば、給与収入が年2,000万円の場合、現行の給与所得控除額は2,000万円×5%+170万円=270万円ですが、改正後には245万円で頭打ちとなります。

(2)役員給与等に係る給与所得控除額の見直し

法人税法上の役員、議員、一定の公務員については、更に給与所得控除額が制限されます。

給与収入が2,000万円を超えると給与所得控除額は245万円を頂点に徐々に減少していき、4,000万円を超えると125万円となってしまいます。

(3)退職所得課税の見直し

退職所得については、退職所得控除額を控除した額の1/2が課税の対象となります。しかしながら今回の改正後は、法人税法上の役員、議員、公務員が支給を受ける退職金で、その勤続期間が5年以下の場合には、1/2課税が廃止されます。

(4)成年扶養控除の見直し

成年扶養控除について制限が設けられます。成年扶養親族のうち、①65歳以上70歳未満の者②障害者③一定の学生のみ(特定成年扶養親族といいます)38万円控除の対象となります。上記①②③以外の成年扶養親族については、合計所得金額が400万円以下の場合には38万円控除することができますが、400万円を超えると徐々に控除額が減少し、合計所得金額が500万円以上の場合には控除額はゼロとなります。

3.法人税関係(1)法人税率の引き下げ

法人税の税率が引き下げられます。中小法人については、所得が800万円以下の部分については18%から15%となり、800万円超の部分については普通法人と同様に30%から25.5%となります。

(2)欠損金の繰越期間

青色欠損金の繰越期間が延長されます。現行繰越期間は7年ですが、改正後は9年となります。

4.主な改正内容一覧

2011年3月15日

-

117号

わが子と言えども利害が対立?

~相続人の中に未成年者がいる場合の相続~相続に際して遺産分割協議は避けて通ることができません。しかしながら、相続人の中に未成年者がいる場合、そう簡単にはいきません。遺産分割協議については未成年者自身が行うことができないので、代理人が遺産分割協議を行うこととなります。今回は、この代理人の選任と相続人の中に未成年者がいる場合の相続税の取扱いについてのお話しです。

1.特別代理人の選任(1)概要

民法上、20歳未満の者は、法律上の物事を決定するための判断能力が不十分であるとみなされています。したがって未成年者が何らかの法律上の物事を決定する場合には、通常、法定代理人である父や母が決定をすることになります。しかしながら、たとえば、父が死亡した場合に、相続人が母と未成年者の子であるような場合、母が子の代理として分割協議を行うと、極端な話、母が自分に都合のいいように分割協議を行う可能性があります。こうした事態を防ぐために、親権者と未成年者との間で利害関係が衝突する場合、未成年者のために、家庭裁判所に対し特別代理人の選任の申立てを行う必要があります。

(2)手続

特別代理人の申立ては、親権者が、未成年者の住所地の家庭裁判所に対して行います。申立ての際には、未成年者・親権者の戸籍謄本、特別代理人候補者の住民票、利益相反に関する資料(分割協議書の案など)などが必要となります。ここで注意が必要なのは利益相反に関する資料です。家庭裁判所によっては、遺産分割が合意確定された分割協議書そのものでなければならなかったり、表計算ソフトで財産を集計しただけのものでもよかったりします。また、分割協議の内容についても、未成年者の法定相続分が確保されていなければならないという場合もあるようです。いずれにせよ、家庭裁判所によって対応が異なるようなので注意が必要です。

2.税務上の取扱い1~未成年者控除(1)概要

相続又は遺贈により財産を取得した者のうちに未成年者がいるときは、その未成年者の年齢に応じて、その未成年者の相続税額から一定額を差し引きます。

(2)対象者

下記の要件をすべてを満たす者を言います。

①相続又は遺贈により財産を取得したときに日本国内に住所のある者又は、日本国内に住所がない者でも次のいずれにも該当する者

イ その者が、日本国籍を有している者

ロ その者又は被相続人が、相続開始前5年以内に日本国内に住所を有していたことがある者

②相続又は遺贈により財産を取得した時において20歳未満である者

③相続又は遺贈により財産を取得した者が法定相続人であること

(3)控除額 下記の算式により計算した控除額を相続税額から控除します。 (20歳-相続開始時の年齢)×10万円(注1) なお、未成年者控除額が、その未成年者本人の相続税額より大きく、控除額の全額が引ききれない場合には、その引ききれない金額をその未成年者の扶養義務者である相続人の相続税額から差し引くことができます。

3.税務上の取扱い2~相続税額の加算(1)概要

相続又は遺贈により財産を取得した者が、その被相続人の一親等の血族(代襲相続人を含みます)及び配偶者のいずれでもない場合には、その者の相続税額の20%を加算します。

なお、上記一親等の血族には、孫養子となっている者は除かれていますので、相続開始の時期によっては、未成年者であったとしてもこの規定の適用の対象となり、相続税額の20%が加算されます。

4.特別代理人の選任は慎重に!特別代理人には通常、親族を選任することが多いようです。赤の他人より多少気心の知れた親族の方が安心なのでしょう。しかしながら、お金の絡む生臭い話です。特別代理人を頼む側からすれば、見せたくもないものを見せ、聞かせたくもない話を聞かせなければなりません。何も見ずに黙って押印してくれる方が理想です。しかしながら、お金の話をするうちに関係がおかしくなり、特別代理人が特定の親族と結びつき遺産分割協議があらぬ方向へ・・・なんてこともありえます。特別代理人を受ける側からすれば、見たくないものを見て、聞きたくない話を聞かなければなりません。単なる名義貸しぐらいの軽い気持ちが理想です。しかしながら、お金の話をするうちに関係が悪化し親族から妙な勘繰りを受け言われのない恨みを買ったり、分割内容を十分に吟味しなかったばかりに、将来未成年者が成人してから遺産分割協議について私の権利を十分に守ってくれなかったと訴えられるかもしれません。

特別代理人を頼む側、受ける側、互いに相応の覚悟が必要なのかもしれません。2011年2月15日

-

116号

居住用財産の特別控除

~国税庁の文書回答より適用漏れを防ぐ!~居住用財産、つまりマイホームの譲渡は、誰にでも可能性があるポピュラーな税制です。そんな税制ですが、国税庁の文書回答をみると、税法では読み取れない適用可能な事例も回答されています。今回は、今まで適用があやふやであった事例も交えて考えてみたいと思います。

1.居住用財産の特別控除とはマイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得金額から最高3,000万円まで控除ができます。(マイホームを譲渡した場合の特例はいくつかありますが、今回は、特別控除の適否について焦点をあててみます。)

2.特例の適用要件① 自分が住んでいる家屋を売るか、家屋と共にその敷地や借地権を売ること。(別荘やセカンドハウスは除外) ② 居住の用に供さなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること ③ 売った年の前年及び前々年にこの特例又は、他の居住用の特例を受けていないこと ④ 災害によって消滅した家屋の場合は、その敷地を住まなくなった日から3年を経過する日の属する年の12月

31日までに譲渡すること⑤ 配偶者その他特定の特殊関係者に対する譲渡でないこと(特殊関係者とは、親や子などの直系血族や、生計

を一にする親族、同族会社等)

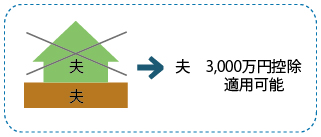

3.居住用財産の敷地のみの譲渡でも要件次第では、適用OK居住用財産の特例は、原則として、家屋の譲渡に適用できるものです。しかし、一定の条件下では、その敷地である土地等を含むものとしています。居住用家屋を取り壊して、敷地だけを譲渡した場合であっても、下記の要件をすべて満たす場合には、3,000万控除の特例を受けることが出来ます。

① 当該土地等の譲渡契約が、その家屋を取り壊した日から1年以内に締結されていること ② その家屋に住まなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること ③ その家屋を取り壊した後譲渡に関する契約を締結した日まで、当該土地等を貸付けその他の用に供していないこと

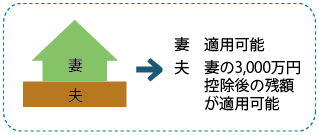

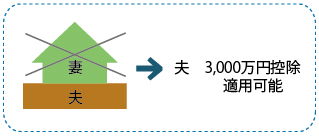

4.家屋と土地の所有者が異なる場合でも適用可能がOKの場合も居住用家屋の所有者以外の方が、その家屋の敷地の全部または一部を所有している場合でも、当該家屋の所有者の譲渡益が3,000万円に満たないときは、その満たない金額を次の要件に該当する場合に限り、当該家屋の所有者以外でも特例が適用できます。

① 当該家屋と共に、その敷地の用に供されている土地等を譲渡したこと。 ② 当該家屋の所有者とその土地等の所有者とが親族関係を有し、かつ、生計を一にしていること。 ③ 当該土地等の所有者は、その土地の所有者と共にその家屋を居住の用に供していること

5.家屋と土地の所有者が異なる場合、土地のみ譲渡でも特別控除OK以上までは、公表された通達等で読み取れた適用可能なパターンです。しかし、平成22年の回答文書で、家屋と土地の所有者が異なる場合において、土地のみを譲渡した場合でも3,000万控除の特例が適用できる旨の回答がでました。

事例としては、個人甲は、妻である乙と共に居住の用に供している乙名義の家屋を取り壊した後、本件家屋の敷地である甲名義の土地を売却した。この場合も、設問3の要件を満たす場合で、かつ設問4の要件も満たす場合には、特例の適用が可能であるとの内容でした。

これまで、あいまいだった適用の可否が、このように文書の回答としてでたことによって、今後はこの事例に関しては、大手を振って特別控除の適用が出来るようになりました。今回の居住用財産の特別控除の適用に関わらず、どんな特例でももう一度、国税庁のHPを覗いて、適用可能かどうかを検討する必要性があるなと痛感した事例の紹介でした。

2011年1月14日

-

115号

定期金の権利の評価が見直し

~保険を使った節税にメス~平成22年度税制改正法が3月に成立し、相続税・贈与税に係る定期金に関する権利の評価方法が変更になりました。従来、定期金に関する権利の評価に当たっては大幅な節税効果がありました。例えば、残存期間35年超の有期定期金では、課税対象になる定期金の額は、総額の2割程度まで圧縮される仕組みとなっていました。それが今回の税制改正で、評価額が実情に即してないとして廃止される事になったのです。

1.定期金に関する権利とは定期金に関する権利とは、生命保険契約等(定期金給付契約)により、ある期間定期的に金銭その他の給付を受ける受給権のことをいいます。相続税法では、定期金給付契約でその権利を取得した時において、定期金給付事由が発生しているものと、発生していないものについて、それぞれ評価方法を定めています。

2.給付事由が発生している場合給付事由が発生している定期金に関する権利については、次に掲げる金額のうち、いずれか多い金額により評価されることとなりました。

① 解約返戻金の額

② 定期金に代えて一時金の給付を受けることができる場合には、当該一時金の額

③ 給付を受けるべき金額の1年当たりの平均額に対し、予定利率等の一定の方法を基にして算出した金額

上記③の一定の方法として、給付期間の決まった定期金の場合、給付期間を基にします。また、終身年金による定期金の場合、厚生労働省が発表する平均余命による余命年数を基にします。

実際に計算例に当てはめて改正の前後を比較すると、以下の通りで、期間が長くなるほど差が大きくなります。

〔有期定期金〕毎期末に1年当たり100万円の給付を5年受ける権利(予定利率1.5%)

・改正前(給付金額総額×70%)

→350万円

・改正後(①解約返戻金476.5万円②一時金479万円③予定利率による金額478.3万円)

→479万円

〔終身定期金〕60歳男性が毎期末に1年当たり120万円の給付を受ける権利(予定利率1.5%)

・改正前(1年に受取るべき金額×4倍)

→480万円

・改正後(①解約返戻金2241万円②一時金2245万円③予定利率による金額2234.5万円)

→2245万円

3.給付事由が発生していない場合給付事由が発生していない定期金に関する権利(生命保険契約を除く)については、原則として、解約返戻金相当額により評価されるこことなりました。

解約返戻金を支払う旨がない場合には、掛金が一時払いか否かで異なります。一時払いの場合は経過期間の年数、それ以外の場合は払込期間の年数に基づいて算出した金額となります。

4.適用時期この改正は、平成22年4月1日から平成23年3月31日までの間に相続若しくは遺贈又は贈与により取得する定期金に関する権利(当該期間内に締結した契約(確定給付企業年金等を除く。)に係るものに限る。)及び平成23年4月1日以後に相続若しくは遺贈又は贈与により取得する定期金に関する権利に係る相続税又は贈与税について適用されます。

平成22年3月末日までに契約締結し、かつ平成23年3月31日までに相続若しくは遺贈又は贈与により取得する定期金に関する権利については従来の取り扱いが適用されます。

5.今後は・・・これで定期金に関する権利の評価方法による算定額と、年金受取額の現在価値とが大きく乖離していることに着目した節税手法も終止符が打たれました。

既に契約している年金保険も、経過措置の期限となる平成23年3月31日までに贈与するなどしてその権利を他の人に移さなければ、以前の評価方法のメリットを受けることができなくなりました。

生保各社はこの規定を利用して、かなりの販売攻勢をかけていただけに、今後は苦戦を強いられる事でしょう。

今後は、短期的な節税対策ではなく、長い目で見た本来のメリットを慎重に検討して契約する事が必要となってくるでしょう。2010年12月15日

-

114号

グループ法人間取引の新しい税制がスタート

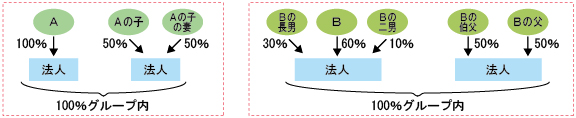

~グループ法人税制はどんな影響が?~平成22年度税制改正により、100%グループ内の法人間の取引に係る新しい税制が導入され、主なものは平成22年10月1日から行う取引から適用が始まりました。100%の完全支配関係にある法人同士を一体とみて課税を行うという考え方に基づくもので、資産の譲渡や寄附等、多岐に渡る取引に関わる税制です。この新しい税制は、中小の同族会社にどのような影響を及ぼすのでしょうか。

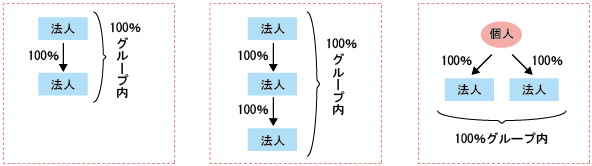

1.100%グループ内の法人とはまず、重要なのは、この税制は、会社の規模に関係なく、100%グループ内にあるすべての法人に強制適用されるということです。このため、自身の会社と100%グループを構成する別の会社があるか否かということを把握しておかなければなりません。

100%グループ内の法人というのは、「一の者」つまり同一の株主が発行済株式の全部を直接又は間接に保有する関係、又は「一の者」との間に同様の関係がある法人相互間の関係、のある法人とされています。「一の者」には法人だけでなく、個人の株主も含まれます。同一の個人株主がいくつもの法人を支配している場合には、その法人間の取引について適用されることになるため、同族会社も決して無関係ではありません。

2.個人株主「一の者」はその個人だけではないところで、株主が個人の場合、この同一の株主というのはその個人だけを指すものではありません。その個人の同族関係者も含めて「一の者」として100%グループの判定を行います。

実はこれが問題です。親族はいとこの孫やはとこ、配偶者の甥・姪まで、という実に広い範囲まで含めて判定する必要があるため、よく知らない親戚が株主の会社とも100%グループ内の法人という関係になっている可能性があるからです。<同族関係者>

① 株主等の親族(配偶者、6親等内の血族及び3親等内の姻族) ② 株主等と婚姻の届出をしていない事実上婚姻関係と同様の事情にある者 ③ 株主等の使用人 ④ ①から③以外の者で株主等から受ける金銭その他の資産によって生計を維持しているもの ⑤ ②から④に掲げる者と生計を一にするこれらの者の親族

平成22年4月1日以後開始する事業年度から、100%グループを構成する他の法人がある場合には、その法人との取引の有無に関わらず、その関係図を、確定申告書に添付しなければなりません。親戚の会社経営の有無についてまで調べなければならなくなってしまいました。

3.適用は法人間取引のみこのように、100%グループ内の法人かどうかということには個人株主を含めて判定しますが、この税制そのものは、100%グループ内の法人と法人との取引についてのみ、適用されるものです。ですから、個人と法人の間で行われる取引には一切関係がありません。

そもそも、この新しい税制は、100%親子会社のようなグループ法人が一体的に経営されている実態を踏まえて導入されたものであり、個人の租税回避には利用されないように制度が作られています。個人・法人間での取引に適用したら、個人から含み益のある財産を移して譲渡益が繰り延べられ、個人の所得税は回避され、相続財産を簡単に減らせることになってしまいます。基本的には、グループ法人税制を同族会社オーナーの相続税対策に結びつけるのは難しいと考えられます。

4.強制適用となる取引この10月1日以後、100%グループ内の法人間で、一定の資産を譲渡した場合には、その譲渡損益を繰り延べなければなりません。譲渡損益が繰り延べられた資産がその後1回でも譲渡された場合には、譲渡先が100%グループ内の法人であっても、その時点で元々の所有法人が譲渡損益を認識することになります。対象となるのは、帳簿価額が1千万円以上の固定資産、土地、有価証券、金銭債権及び繰延資産で、その単位は、建物なら一棟ごと、土地は一の利用単位ごと、金銭債権は一の債務者ごと、というように1千万円の判定を行います。強制適用ですから、今後はこうした取引を行う場合には、相手先法人が100%グループ内なのか否か、必ず確認を行う必要があることになります。

また、同じく10月1日以後、100%グループ内の法人間で寄附が行われた場合には、寄附側はその支出がなかったものとし、受取側はその利益を受けなかったものとします。ただし、この適用を受けるのは、100%親子会社や100%兄弟会社など、法人株主による支配関係にある法人間の取引に限られます。このため、個人株主による支配関係が中心の同族会社にはあまり関係のないものとなりました。2010年11月15日

-

113号

住宅取得資金の贈与税の非課税枠が拡大しました!

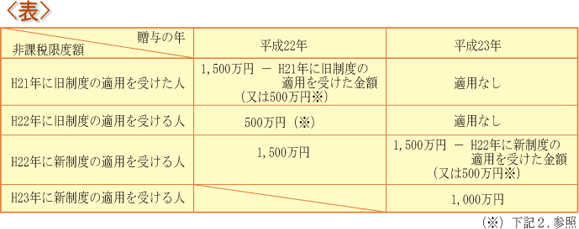

~今年は旧非課税制度も適用可能~平成21年に新たに創設された、父母や祖父母からの住宅取得資金500万円までの贈与税の非課税制度。 更なる現役世代への生前贈与による有効活用の観点から、平成22年・23年中の贈与について一部改正がされました。

1.非課税限度額今回の改正の最大のポイントは、住宅取得資金のうち非課税となる金額(非課税限度額)が500万円から1,500万円(平成23年分は1,000万円)に増額されたことです。適用を受ける年分ごとの非課税限度額は、下表をご覧ください。

なお、この非課税制度の適用を受けた金額は、三年内贈与と異なり贈与者が死亡した時の相続税の計算において加算されませんので、永久節税となります。

2.受贈者の要件この非課税制度は、父母や祖父母等の直系尊属からの住宅取得資金の贈与に限り適用されますが、その他にも、贈与を受ける者に以下のような要件が求められています。

(1) 原則として贈与時に国内に住所を有していること。 (2) 贈与年の1月1日において20歳以上であること。 (3) 贈与年分の所得税に係る合計所得金額が2,000万円以下であること。(※) (4) 贈与年の翌年3月15日までに、住宅取得資金の全額を住宅の取得等に充てること。 (5) 贈与年の翌年3月15日までにその住宅に居住すること

(やむを得ない事情がある場合は、同日後遅滞なく居住することが確実であると見込まれれば適用可能です。)(6) 贈与年の翌年2月1日から3月15日までに、贈与税の申告書及び添付書類等を提出すること。 (※) 平成21年の旧非課税制度には、上記(3)の要件はありませんでした。平成22年中の贈与に限り、旧非課税制度の適用が可能です。つまり、合計所得金額が2,000万円を超えてしまう人でも、上記のその他の要件を満たせば500万円までの非課税の適用が受けられるのです。

3.対象となる「住宅取得」とはこの非課税制度の適用対象となる「住宅取得」とはどんなものでしょうか。簡単にいうと、日本国内にある一定の要件を満たした①住宅用の家屋の新築または取得②住宅用の家屋の増改築等、が該当します。

ただし、住宅用家屋の新築または取得もしくは増改築等と同時に取得する場合に限り、土地等の取得も含まれます。

例えば、土地の分譲業者から土地を取得し、その業者との間でその土地の上に住宅用家屋を新築する請負契約を締結した場合や、建売住宅や分譲マンションを取得する場合などが該当します。

4.こんな活用方法はいかが?この新非課税制度、上表に示したとおり2年にわたって適用を受けることができます。例えば、次のような活用方法が考えられるのではないでしょうか。

ケース1

① 平成22年にマンション取得の頭金の支払いに充てるため600万円贈与を受ける。 ② 平成23年に残金支払いに充てるため900万円贈与を受ける。 ③ 上記2.(4)(5)の要件を満たすよう、平成23年3月15日までに引渡しを受け居住を開始する。 ケース2

① 平成22年に中古家屋の取得のため1,000万円の贈与を受け、平成23年3月15日までに引渡し後居住を開始する。 ② さらに、平成24年3月15日までに工事完了が必要ですが、増改築も対象となるため、平成23年にリフォーム費用500万円の贈与を受ける。

5.適用要件の判定は慎重に!詳述はしませんでしたが、新築または取得する家屋の要件に、登記簿上の床面積(マンション等の場合は専有面積)が50㎡以上、というのがあります。売買契約書の記載では50㎡以上であったのに、登記簿上は49㎡だった、なんてことがあるかもしれません。

また、上記3のとおり、土地については家屋と同時に取得した場合に限定されています。つまり、家屋の新築を予定して、先に土地を取得するために充てる資金については、この非課税制度の適用はできません。

どんな特例でも適用を受けるためには、要件のクリアが必須です。上手な活用方法とともに、ぜひ専門家にご相談ください。2010年10月15日

-

112号

核家族という状況から見た小規模宅地等の課税の特例

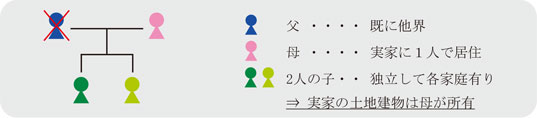

~親と同居していない子供が取得する場合への影響~現代の日本は核家族化が進んでいるとよく言われます。子供が親から独立している状況下では、小規模宅地等の課税の特例のうち、税制改正後の居住用宅地等の特例の利用を考えると非常に厳しい状況にあると言えるでしょう。

1.居住用の特例は、核家族への影響が特に甚大平成22年度税制改正項目のうち相続税への影響として、小規模宅地等の課税の特例についてその概要をVOL.79 2010年3月号にて先日お伝えしたところです。

詳細は割愛しますが、税制改正後の居住用宅地等の特例のポイントは次のとおりです。1.「被相続人が居住していた」というだけでは配偶者の取得分を除き特例は一切利用できません。

2.配偶者以外の相続人の取得分に特例を利用するには、相続人は

①同居親族か、

②生計一親族か、

③通称「家なき子」か、

という3つのうちいずれかの要件を満たす必要があります。

3.軽減割合は240㎡まで80%引きです。従前の200㎡まで50%引きという制度は無くなりました。核家族の意義には未婚の子供が同居している場合も含みますが、ここでは、子供はある程度の年齢に達しており、既に結婚あるいは実家から独立して親と同居していない形態の核家族を前提に考えてみます。すると、上記①及び②を満たすことはできず、配偶者以外の相続人が特例の適用を受けるには、③の通称「家なき子」の要件を満たさない限り利用不可ということになります。

③の通称「家なき子」の要件は、次の全てを満たす人です。● 日本に住所を有するか、又は日本国籍を有している。

● 相続開始直前において被相続人の居住用家屋に配偶者及び同居親族がいない。

(つまり、配偶者及び上記①の人がいない場合。)

● 相続開始前3年以内に日本国内にある自己又は自己の配偶者の所有する家屋に居住したことがない。

居住用の持家がない相続人に対する特例であり、これが通称「家なき子」と呼ばれる所以です。つまり、子供が独立している家族を前提とすると、被相続人の配偶者がいる場合には、配偶者が取得する以外は特例が受けられる道は無く、被相続人の配偶者が既に亡くなっている場合には、③の通称「家なき子」に該当する以外は特例が受けられる道は無いということです。

子供が独立後の居住用宅地等の特例範囲

配偶者が健在・・配偶者取得部分のみ。

配偶者が既に他界・・③通称「家なき子」取得部分のみ。ちなみに税制改正前は、次の取り扱いでした。

子供が独立後の居住用宅地等の特例範囲(改正前)

配偶者が健在・・配偶者が土地持分の一部を取得すれば残りの部分も適用可。

配偶者が既に他界・・いずれの要件に該当しなくとも、200㎡まで50%引きが適用可。税制改正によって、誰もが利用できた200㎡まで50%引きの特例が無くなってしまったのです。

2.具体事例

上記を前提とすると、2人の子供がそれぞれ持家に居住している場合には、特例は一切利用できません。

特例を利用するためには、子供及びその子供の配偶者は自分が住む家屋を所有してはいけないということです。

3.今後の対応?それでは、今後も特例を利用するためにはどのような対応策があるのでしょうか。いっそ親と同居すれば問題はクリアできますが、税務のためだけに生活スタイルを変化させるのはいかがなものかとも思います。そこで、次のようなことを考えてみました。

1.子供は持家を所有せず、賃貸用(事業用)の家屋のみ所有する。

自宅の購入を考えている場合には土地は子供が購入しても良いが建物は親が購入する。

2.法人を活用する。つまり、実家の建物は同族法人が所有して社宅化してしまう。1.の場合には子供が居住用家屋を所有することを否定するため、区分所有マンションでは利用できず、実質的に戸建住宅に限られます。

2.の場合には同族法人へ土地の賃貸を行うことで、200㎡まで50%引きという軽減を受けられるようになります。

なお、この場合は借地権の課税問題が生じますので、土地の無償返還届出制度などを活用する必要があるでしょう。

4.相続開始前の対策税制改正前は何も考えずとも、被相続人の居住用宅地等は200㎡まで50%引きとなる特例がありました。それが今後は、上述の要件に合致しない限り80%引きの特例の利用も不可であり、50%引きさえなしです。例えば、自宅が都内の一等地というだけで特例が利用できず相続税が発生するようなケースも想定されます。相続税の課税対象者を拡大するという今後の流れの中、相続のための事前対策・検討を誰しもが行う時代になったのかも知れません。

2010年9月15日

-

111号

分割協議が整ってなんぼの相続税申告

~財産が未分割の場合の相続税申告~相続税の申告期限は、相続の開始があったことを知った日の翌日から10月以内です。相続財産の把握も大事ですが、それ以上に大事なことは遺産分割協議です。分割協議が整っていない場合にはいろいろな税務上の特例を適用することができずに、一旦は多額の税金を納税しなければならないような場合があります。今回は、申告期限までに遺産分割が整わなかった場合の相続税の申告についてのお話しです。

1.未分割の場合の相続税の申告(1)概要

相続税の申告は、原則として、相続人が相続により取得した財産について課税価格及び税額を計算して申告しなければなりません。しかしながら、相続税の申告期限までに分割協議が整わないため、各相続人の取得財産が確定しない場合があります。こういった場合には、各相続人が財産及び債務の金額を法定相続分により計算し、相続税の申告を行うこととなります。

なお、相続財産が未分割の場合には、その未分割の財産については、下記の規定の適用を受けることができません。

①配偶者に対する相続税額の軽減特例

②小規模宅地等についての相続税の課税価格の計算の特例(2)配偶者に対する相続税額の軽減の概要

配偶者が相続又は遺贈により財産を取得した場合には下記の算式により計算した相続税額が軽減されます。

算式; 相続税の総額×①/②

①次のいずれか少ない金額

イ)相続税の課税価格の合計額×配偶者の法定相続分

(この金額が1.6億円に満たない場合には1.6億円)

ロ)配偶者が実際に取得した相続財産の価格

②相続税の課税価格の合計額

したがって、配偶者が取得した財産については、法定相続分までは相続税が課されないこととなります。(3)小規模宅地等についての相続税の課税価格の計算の特例の概要

自宅や商売で使っている宅地については、所有や利用の継続等一定の条件のもと、その評価額を一定額減額することができます。例えば、自宅として利用していた宅地については、最大240㎡までその評価額を80%減額することができます。(4)3年以内に分割できた場合には・・・

では、申告期限までに分割できなかった場合には、永久にこれらの規定の適用が受けられないのでしょうか。申告期限までに分割協議が整わなかった場合には、相続税の申告について未分割の状態で申告書を提出するとともに、「相続開始後3年以内の分割見込書」を提出し、申告期限後3年以内に分割協議が整った場合には、それぞれの相続人がそれぞれが取得することとなった相続財産に基づいて修正申告、又は更正の請求を行う際に、上記の適用を受けることができます。

2.遺産が未分割であることについてやむを得ない事由がある旨の承認申請書相続税の申告について未分割の状態で申告書を提出していた場合において、申告期限から3年を経過してもなお分割協議が整わなかった場合にはどうなるのでしょうか。何の手続きもしなければ、その後に分割協議が整ったとしても、もはや上記1.(1)①~②の規定を受けることはできません。しかしながら、申告期限後3年を経過する日から2月を経過する日までに「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を所轄の税務署長に提出し承認を得ることにより、その適用期間を延長することができます。

3.当事者同士の話し合いが重要です!配偶者に対する相続税額の軽減・小規模宅地等についての相続税の課税価格の計算の特例、どちらも相続税の申告上、非常に重要な特例です。当初の申告の際にこれらの特例が受けられるかどうかにより用意すべき納税資金の額が大きく異なりますし、相続した土地の売却の有無、納税後の財産の手残り等、様々な点に影響が生じます。

税務上、事後的に特例の適用を受けるための救済措置はありますが、できればこんな手続きを使わないに越したことはありません。

相続財産は限られており、すべての相続人が納得いくような分割は実際問題としてなかなか難しいものです。また、トータルでの相続税の負担が一番低くなる分割案が必ずしもすべての相続人にとって納得のいく分割案になるとは限りません。財産の話ですからなかなか話しづらいかとは思います。かといって下手に当事者以外をその協議に交えたり自分の意思を他人に代弁させたりすると、思わぬ勘違いが生じたり、変な疑心を生じさせる場合が多々あります。まずは相続人同士、当事者として直接対話をすることが大事です。人の一生、財産分けの話なんて、そうそうある話ではないのですから。2010年8月13日

-

110号

相続税と贈与税の申告

~申告により適用が受けることができる特例~相続税又は贈与税の申告は、財産を取得し、税額が生じるときに必要となります。この財産の価額及び税額を計算する上で、面倒でも税務署に申告という手続きを行わないと適用が受けられない特例があります。今回はその特例のうち代表的なものをご紹介したいと思います。

1.相続税において申告により適用が受けられる特例(1) 小規模宅地等の特例

相続又は遺贈により取得した財産のうちに被相続人等の居住用や事業用に使われていた宅地等がある場合において、その宅地等の金額のうち一定割合を減額する特例です。この規定は今年の税制改正で対象範囲の見直しが行われましたが、今後も減額割合の見直しなど増税の方向に向かう可能性が高いものと思われます。

(2) 配偶者に対する相続税額の軽減

配偶者が取得した財産のうち1億6000万円と法定相続分のうちいずれか高い金額に相当する部分までは配偶者に相続税がかからない特例です。この規定は後述の贈与税の配偶者控除の規定と異なり、婚姻期間の長短に関係がありません。財産目当ての後妻さんと先妻の子との間の確執の原因ともなり得るものです。

(3) 国等に対して相続財産を贈与した場合等の非課税

取得した財産をその取得後相続税の申告の提出期限までに国、地方公共団体等に贈与した場合には、その贈与をした財産を相続税の財産の金額に算入しないとする特例です。贈与を促進する意味で非課税であるのは当然のこと。奇特な方はどうぞこの特例をご利用ください。

(4) 申告期限前に災害による被害を受けた場合の特例

相続税の申告の提出期限前に災害による被害を受け、その損害の価額が取得した財産の10分の1以上である場合には、その財産の価額からその被害を受けた部分の価額を控除した金額により計算することとする特例です。10分の1の基準は相続財産の全体ではなく、相続人ごとの判定です。つまり、遺産分割が行われていないときは、この規定の適用が受けられないことに!災害の被害を受けた上に相続争いまでするなということでしょうか。

(5) 相続時精算課税に係る贈与税額の還付

相続時精算課税を選択して贈与により取得した財産は、実際の相続時にもう一度相続税の財産の価額に加算して税額を計算します。この場合、支払った贈与税があるときは、その金額を納付すべき相続税から控除します。相続税が贈与税より少ないときは、相続税はゼロとなり、かつ控除しきれなかった金額は還付を受けることができるという特例です。相続時精算課税は一度選択をした場合撤回することができません。2500万円までの非課税枠はあるものの、理屈の上ではこの制度の選択以後は10,000円の小遣いにも20%、2,000円の贈与税がかかります。

2.贈与税において申告により適用が受けられる特例(1)贈与税の配偶者控除

婚姻期間が20年以上である配偶者から居住用不動産又はそれを取得するための金銭を取得した場合において、2000万円までを贈与税の課税財産の金額に算入しないとする特例です。この規定は同一の配偶者に一度しか適用できないものです。何度もお使いになりたい方には20年ごとの再婚がお勧めです。

(2)相続時精算課税に係る贈与税の特別控除

20歳以上の者が一定の者から贈与により財産を取得した場合には相続時精算課税を選択することができます。相続時精算課税を選択すると1.(5)のとおり2500万円の特別控除を受けることができる特例です。2500万円という金額は相続税の基礎控除と4人家族をモデルとして勘案して設定され、将来相続税の心配がない方々に利用してもらうことを想定しているものと思われます。

(3)直系尊属から住宅取得等資金の贈与を受けた場合の非課税

父母、祖父母などから取得した住宅取得等資金のうち、一定額まで贈与税の課税価額に算入しないとする特例です。この規定は昨年の補正予算で創設され、今年の税制改正で拡充されたことからも景気対策の側面が強いものです。経済の状況や国の財政状況により今後どのような措置が行われるか不確定な部分もあります。“いつまでもあると思うな親と金”、活用はお早めに。

3.特例の適用には申告による意思表示が必要です。相続税も贈与税も、納税者自らがその金額を計算して申告、納税する方式です。これは、税額は、納税者自身が最もよく知り得る立場にあるという前提の下に成立しています。しかし、金額の計算にあたっては当然のことながら税法の規定に従って計算しなければなりません。特例の適用を受ければ相続税や贈与税がゼロになるのでなぜ申告するのかと思われるかもしれません。

しかし、考えてみてください。税務署は疑うのが仕事です。ましてや納税者が勝手に特例の適用を自分にあてはめて計算した結果の税金がゼロになったものを信用するはずがありません。

税務署に自分が特例の適用をしっかりと適正に受けていることを示すために、税額がゼロになっても申告する必要があると考えると理解しやすいのではないでしょうか。2010年7月15日

-

109号

事業承継税制による家督相続(隠居制度)の復活か?

~非上場株式等についての贈与税の納税猶予~家族経営による会社では、代表者はお父様、ご子息は役員だけれども、株式はすべて代表者であるお父様が所有という形態が多いのではないでしょうか。新しい事業承継税制は、この様な同族会社の非上場株式等の贈与につき、贈与税の納税猶予の特例を設けています。この制度を上手に利用することにより、贈与税の免除という形で生前に相続対策を図ることが可能となります。

1.制度の概要次世代への円滑な事業承継を目的として、贈与前に「経済産業大臣の確認」を行い、贈与発生後において「経済産業大臣の認定」を受け、贈与税の申告期限までに「申告書および一定書類」を提出し、贈与税額に見合う「担保を提供」(注:1)することにより、贈与税の納税猶予制度の適用が可能(注:2)となります。

さらに、納税猶予後においても5年間は①経済産業大臣に「年次報告書」②税務署には「継続届出書」の提出が必要となり、これらを経て贈与者の死亡時においては「免除届出書」を提出することにより、猶予されている贈与税が免除されることになります。(注:1)この適用を受ける非上場株式等のすべてを担保として提供することにより猶予額に見合う担保の提供があったものとみなされます。

(注:2)発行済み株式等の総数の3分の2までが対象

2.適用要件(1)先代経営者の要件

① 会社の代表者であったこと

② 贈与の時までに役員を退任すること

③ 先代経営者と同族関係者で発行済み議決権株式総数の50%超の株式を保有し、かつ、同族内で筆頭株主であったこと

(2)贈与の時において後継者の要件

① 会社の代表者であること

② 先代経営者の親族であること

③ 20歳以上であること

④ 役員就任から3年以上経過していること

⑤ 後継者と同族関係者で発行済み議決権株式総数の50%超の株式を保有かつ同族内で筆頭株主となること

(3)認定対象会社の要件

次のいずれにも該当しないこと

① 上場会社

② 中小企業者に該当しない会社

③ 風俗営業会社・資産管理会社

④ 総収入金額が零の会社・従業員が零の会社

(4)5年間の事業継続要件

① 代表者であること

② 雇用の8割以上を維持

③ 贈与した対象株式の継続保有

3.先代から後継者への世代交代家督相続(隠居制度)とは、死亡せずに発生させる相続であり、今回の事業承継税制は、まさにこの生前相続の復活として定義することもできるのではないでしょうか。

4.実は昔ながらの相続 ?制度の概要や上記2.の適用要件をみると、煩雑な手続きが必要で、要件も複雑にみえるかも知れません。しかし、実は昔ながらの家督相続そのものに置き換えて読んでみると、意外と簡単に理解することができるのではないでしょうか。

・戸主は一族で家督支配権を確保し、かつ、家督の筆頭者 → (1)③・(2)⑤

・家業を譲った戸主は隠居 → (1)②・(2)①

・若旦那(新社長)は成人である必要 → (2)③・④

・若旦那は家業を維持し、番頭、手代、丁稚の雇用を守る → (4)②

・若旦那は一生について家督を維持 → (4)③

5.株式はひとりにまとめて相続させましょう!相続人である子供が複数いる場合など、株式を分散して皆平等に相続させたいとお考えになるかも知れません。しかし、家督を譲るという意味においても、この制度の特例を受ける上においても、経営権の安定的な確保として、株式は分散せずに1人に集中して相続させるのが賢明な対策ではないでしょうか。

昔からの本来の生前相続の形を取ることにより、この事業承継税制の制度を有効活用することで、一族子孫の繁栄を守りつつ、節税対策を考えてみてはいかがでしょうか。2010年6月15日

-

108号

遺言作成のすすめ

遺言の最大のメリットは、ご自身が築き守ってきた大切な財産をどのように承継させたいのか、ご自分の意思で決め、その意思を文章で明確に伝えることができるところにあります。また、相続税の申告の現場で相続人のお立場に立つと、遺言がある場合にはやはり被相続人の意思を尊重しようとするお気持ちは強く、また、受け入れやすいものです。相続税申告までの10か月という短い期間に分割協議というストレスを受けなくてよかったとおっしゃる事例はたくさんあります。

1.遺言でなければできないこと子供がいない場合、法定相続人は配偶者とご自身のご両親又は兄弟姉妹です。すべての財産を確実に配偶者に承継させるには遺言がなければなりません。また、どうしても長男に引き継がせたい財産がある場合には、それを遺言で指定しなければご希望通りに承継させることができません。可愛くてたまらない孫に財産をあげたい場合にも、養子でなければ遺言を残すしかありません。このように、遺言がなければご自分の意思を実現できないことがたくさんあります。

2.2割加算でも遺贈が有利な場合もところで、相続人以外の者はもちろん、相続人であっても被相続人の兄弟姉妹等一親等の血族でない者が相続又は遺贈により財産を取得する場合には、その相続税額に、更に2割相当額を加算することになっています。この加算対象者には孫(養子であっても対象。ただし代襲相続人である場合は除く)も含まれます。愛する孫に遺言で財産を渡そうと考えても、この2割増の税負担は気になるところです。

既に配偶者がおらず、相続人は子が1人、相続が起きた場合には50%の相続税率の適用が予測される方の事例です。この方の子に相続が発生した場合にも、やはり50%の税率の適用が予測されるとします。このような場合には、所有資産を養子ではない孫に遺贈するということは、今回2割多く税額を払うことにより、次の50%の適用税率を回避する、つまり一世代飛ばしを活用できることになります。これを単純に適用税率のみで比較しますと、次のようになります。

2回の相続の場合には、いずれの相続も50%の適用税率(注1)であるため、孫へ承継される財産は(1-50%)×(1-50%)=25%(注2)です。これに対して、遺贈の場合には50%×1.2=60%の税額を支払い、孫へ承継される財産は40%となります。

このように適用される税率や家族構成によっては、2割多く税金を支払っても有利となる可能性もあるのです。

3.思いだけでなく検討しておくべきこともちろん、申告の現場では必ずしも税務上有利ではない遺言と向き合うこともしばしばです。小規模宅地等の評価減は、取得者の条件で適用の有利不利に大きな差が出るため、これを考慮していない遺言では納税額の多寡に影響があります。二次相続の税負担を一切考慮していない配偶者への遺贈や、遺贈財産では納税資金が工面できないといったものもあります。

また、民法では、ご存知のように遺言であっても侵せない相続人の権利として遺留分が認められています(兄弟姉妹が相続人の場合には遺留分はありません)。いくらご自分の意思といっても、相続人から遺留分の減殺請求権を行使され、争いになってはどうしょうもありません。

最優先すべきはなによりご自身の意思ですが、このようなことも考慮した遺言であれば、よりご自身のお気持ちが伝わり、承継もスムーズとなるのではないでしょうか。

4.遺言の形式遺言は、民法で厳格な方式が定められており、その方式に従っていない遺言は無効です。これは遺言者の意思を確実に実現させる必要があるためです。自筆証書、秘密証書、そして公正証書という方法がありますが、自筆及び秘密証書はその内容自体が法的に不備である可能性もあり、また、これを発見した人が家庭裁判所に届け出て検認を受ける必要があります。遺言なさる以上は、検認手続きも不要で、法的に不備のない公正証書の作成をおすすめしています。ただし、財産の価格等に応じて公証人へ支払う手数料など費用がかかるものですから、作成にあたってはいろいろな面からの検討が必要でしょう。法律上の問題より、むしろ税務上の問題が大きな影響を及ぼすのが遺言であると心得ておきたいものです。

(注1)相続税は超過累進税率を採用しており、課税財産の価格が多くなるに従い適用される税率が段階的に高くなります。実際にはすべての部分について一律で50%の税率で計算されるわけではありません。

(注2)次の相続における配偶者の税額軽減は考慮していません。配偶者の取得財産の課税価格が、1億6千万円又は法定相続分相当額のいずれか多い金額までは、配偶者には相続税がかかりません。配偶者がいる場合の相続では、最大で2分の1まで、相続税を払わずに配偶者が財産を取得することができますから、実際の税負担は少ないものとなります。ただし、この適用を最大限に受けて配偶者が相続税を払わないことが、必ずしも有利とは限りません。配偶者ご自身のご所有資産及び取得財産の額により、次の相続での適用税率等を検討し、分割を検討すべきといえます。2010年5月14日