お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

107号

小規模宅地等の課税の特例に係る軽減枠の縮小

~平成22年度改正項目~相続税については、バブル期の地価急騰に伴い様々な減税措置が講じられてきました。しかし、地価が下落したにもかかわらず見直しがされず、今や相続税の負担者数は100人に4人とのこと。この格差を是正するべく、まず手始めに小規模宅地等の特例対象範囲が縮小されることになりました。

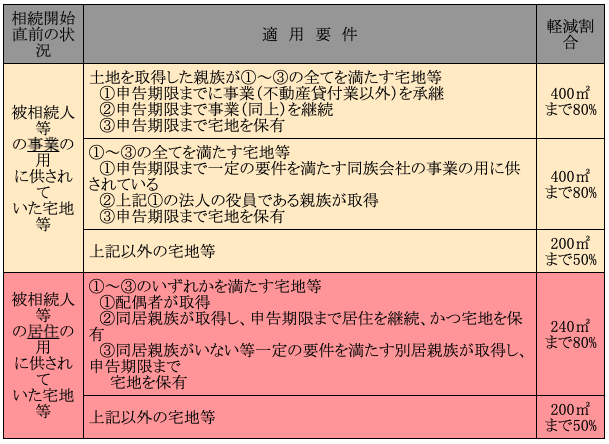

1.小規模宅地等の課税の特例とは相続や遺贈によって取得した宅地等が、被相続人等の居住の用又は事業の用に供されていた場合、一定の要件を満たすと相続税の負担が軽減されます。相続人の生活基盤の維持という配慮から設けられた特例です。

改正前の軽減割合は次のとおりです。

2.改正の内容(1) 対象除外となる宅地等

① 改正前:被相続人等が事業または居住の用に供していた宅地等については、相続人等が相続税の申告期限までに事業または居住をやめた場合でも「200㎡まで50%評価減」の適用が受けられました。

② 改正後:事業または居住を継続しない宅地等は適用対象から除外され、全く評価減をすることができなくなります。

(2) 80%評価減対象地の縮小

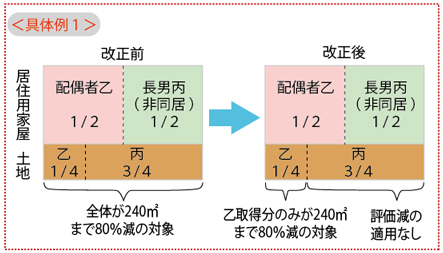

① 改正前:一の宅地等を取得した者のうちに一人でも居住用または事業用の80%評価減の要件を満たす者がいれば、その宅地等全体について80%評価減の適用ができました。

② 改正後:取得者ごとに適用要件を判定することとなります。

<具体例1>をご参照ください。

(3) 居住用の80%評価減対象地の縮小

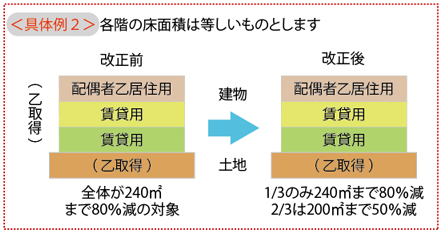

① 改正前:一棟の建物の敷地の用に供されていた宅地等のうちに居住用の80%評価減の要件に該当する部分とそれ以外の部分がある場合には、その宅地等全体について居住用の80%評価減の適用ができました。

② 改正後:部分ごとに按分して軽減割合を計算することとなりました。

<具体例2>をご参照ください。

(4) 今まで明記されていませんでしたが、居住用の80%評価減の対象宅地等は、主として居住の用に供されていた一の宅地等に限定されることとなりました。

3.大幅な増税も!上記2.の改正は、平成22年4月1日以後の相続又は遺贈により取得する小規模宅地等に係る相続税について適用されます。

上記2.(2)を例にとれば、極端な話改正前までは、その土地の1%でも配偶者乙が相続すれば、長男丙が相続した土地についても80%評価減の対象となりました。これが、取得者ごとに厳密に適用要件を判定されることとなるのです。場合によっては、大幅な増税につながりかねません。

取得者を決める遺産分割協議には、今まで以上に細心の注意を払わなくてはいけなくなるのではないでしょうか。2010年4月15日

-

106号

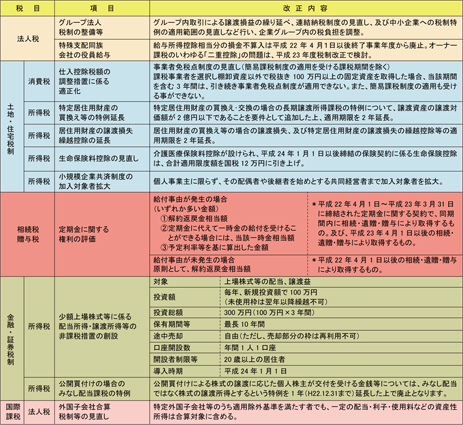

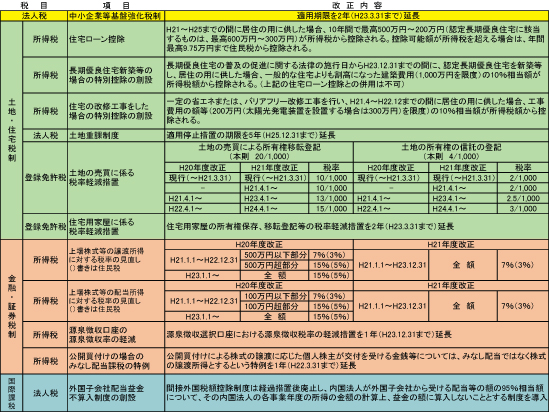

平成22年度税制改正

平成22年度の税制改正の大綱は、政権交代後の新体制のため調整が最後まで難航したようです。そのため当初の予定より10日以上遅れた昨年12月22日に閣議決定されました。

今年度の改正案は、厳しい社会情勢の中で消費税の増税を封印し、家計支援・雇用対策の充実などを目指した内容が盛り込まれました。

主な改正予定事項について、整理してみました。

1.相続税関係税制相続税の大きな特例の一つである小規模宅地等について、次のような見直しが行われます。相続人等による事業又は居住の継続に関する改正です。

①相続人等が相続税の申告期限まで事業又は居住を継続しない宅地等(現行200㎡まで50%減額)を適用対象から除外

②一の宅地等について複数の相続人で相続した場合には、取得した者ごとに適用要件を判定することに。

従来は一人でも要件を充足していれば全体に適用できていたため、大幅な増税にも。

③一棟の建物の敷地の用に供されていた宅地等のうちに居住用の80%引の要件に該当する部分とそれ以外の部分がある場合には、部分ごとに按分して軽減割合を計算することに。

こちらも従来は一部分でも要件を充足していれば全体に適用できていたため、大幅な増税にも。

④居住用の80%引宅地等は、主として居住の用に供されていた一の宅地等に限られることに。

上記の改正は、平成22年4月1日以後の相続又は遺贈により取得する小規模宅地等に係る相続税について適用されます。

2.住宅・土地税制(1)住宅取得等資金の贈与の非課税枠が拡大

父母または祖父母等から住宅取得等資金の贈与を受けた場合の贈与税の非課税について、さらに下記のような非課税措置がとられました。

①非課税限度額(現行500万円)が次のように引き上げられます。

平成22年中に贈与を受けた者→1500万円

平成23年中に贈与を受けた者→1000万円

②贈与を受けた年の適用対象者の合計所得金額が2000万円以下の者に限定されます。

③適用期限を平成23年12月31日(現行 平成22年12月31日)までとします。

この改正は、平成22年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。つまり、平成22年中に住宅取得等資金の贈与を受けた者については、今回の改正と以前の制度(500万円)を選択して適用できることになります。

(2)相続時精算課税制度の上乗せ廃止

住宅取得等資金の贈与に係る相続時精算課税制度の特例について、特別控除の上乗せ(現行1000万円)の特例が廃止され、贈与者の年齢要件の特例適用期限が2年延長になります。

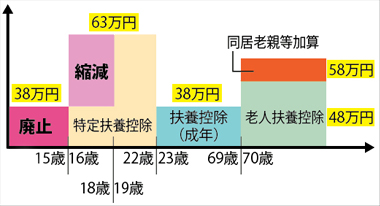

3.個人所得税制扶養控除の見直し

①年少扶養親族(扶養親族のうち、年齢16歳未満の者)に係る扶養控除が廃止されます。

②特定扶養親族(扶養親族のうち、年齢16歳以上23歳未満の者)のうち、年齢16歳以上19歳未満の者に係る扶養控除の上乗せ部分(25万円)が廃止され、扶養控除の額は38万円となります。

この改正は、所得税は平成23年分以後から、個人住民税は平成24年度分以後から適用されます。

4.その他の主な改正

2010年3月15日

-

104号

預金の残高だけが相続財産ではありません

~相続開始前3年以内の贈与財産の加算~相続税は、原則相続開始時点における財産について課税されます。「相続に備えて子供に贈与をしよう。子供の名義にしてしまえば相続税が課税されることはない。贈与税の申告も納税もするんだから大丈夫だ。」しかしながら、相続開始前の3年以内の贈与については、たとえ贈与税を払っていたとしても、相続財産に取り込み、相続税を計算するという規定があります。今回はこの相続開始前3年以内の贈与財産の加算についてのお話です。

1.制度の概要(1)概要

相続又は遺贈により財産を取得した者が、その相続開始前3年以内にその相続に係る被相続人から財産を贈与により取得したことがある場合には、その贈与財産については、相続税の課税価格に加算した上で相続税を計算することとされています。つまり、相続開始前3年以内の贈与財産については、相続税で課税をし直すこととなります。

(2)加算される額

加算される財産の評価額は、贈与時の評価額です。また、贈与税が課税されたかどうかは問いません。たとえば、現金50万の贈与を受けた場合には、贈与税は年間110万円までは非課税ですので贈与税はかかりません。しかし、3年以内の贈与財産の加算対象にはなりますので、この現金50万円は相続税の課税価格に加算した上で、相続税を計算することとなります。また、贈与税の配偶者控除(2,000万円まで非課税)の適用がある贈与を受けた場合には、非課税枠の2,000万円を控除した後の評価額が加算の対象となります。また、平成21年分から対象となる住宅取得資金の贈与についても同様に非課税枠の500万円を控除した後の評価額が加算の対象となります。

(3)相続により財産を取得していない場合

相続開始前3年以内の贈与財産が相続税で計算されるのは、あくまで被相続人から相続又は遺贈により財産を取得する者に限られます。したがって、被相続人から相続又は遺贈により財産を取得しない者については、相続開始前3年以内の贈与財産が、相続税で計算されることはありません。

2.相続時精算課税制度を選択している場合(1)概要

相続時精算課税制度(詳細な説明は割愛します)を選択している場合、相続税として課税し直す範囲は上記1.のように相続開始前3年以内に限らず、この制度を選択した後の贈与財産すべてが計算の対象となります。たとえ、この制度に基づく贈与が10年前であっても、です。

(2)加算される額

加算される財産の評価額は、通常の贈与と同じ贈与時の評価額です。なお、相続時精算課税制度上の非課税枠は考慮されず、贈与財産価額が全て取り込まれます。

(3)相続により財産を取得していない場合

上記1.の(3)の場合とは異なり、相続により財産を取得していなくても、その贈与財産は相続税財産に加算され、相続税が計算されることとなります。

3.支払った贈与税の取り扱い(1)上記1.の場合

上記1.の場合、相続税の課税価格に加算された財産につき支払った贈与税があるときは、相続税を計算した後その贈与税額は控除されます。しかしながら、計算した相続税額が支払った贈与税額よりも少ない場合には、相続税額はゼロとなりますが、控除しきれなかった贈与税額は切り捨てられます。つまり控除しきれなかった贈与税額は還付されることはありません。

(2)上記2.の場合

上記2.の場合、相続税の課税価格に加算された財産につき支払った贈与税があるときは、上記3.の(1)と同様に相続税を計算した後その贈与税額は控除されます。また、計算した相続税額が支払った贈与税額よりも少ない場合には、相続税額はゼロとなり、かつ、控除しきれなかった贈与税額は還付されることとなります。

つまり、相続時精算課税制度を選択しているか選択していないかにより過去に支払った贈与税について還付を受けられたり受けられなかったりすることとなります。

4.贈与のご利用は計画的に将来の相続税負担を見越してお子様・お孫様に財産を贈与する。よくあることだと思います。しかしながら、場合によっては相続税で払った方が、結果、税額が安く済んだなんて場合もあり得ます。特に、相続時精算課税制度を選択していない場合は注意が必要です。年間110万円までは非課税だからといって毎年110万円贈与をしていても、効果が期待できるまでには相当の年数を必要とするでしょう。一時に多額の贈与をすれば、多額の贈与税負担が生じますし、相続税の方が税金が安く済んだなんてこともあり得るでしょう。

贈与を行う場合には、まず、現状の相続税額の試算を行った上での検討が必須と言えます。2010年1月26日

-

102号

住宅取得等資金500万円までの贈与なら非課税に

~相続時精算課税制度との併用も可能~長引く不況の追加経済対策として、先般「住宅取得等資金の贈与が500万円まで非課税」といった減税措置が施行されました。従来から、持ち家促進を狙いに住宅税制に関しては色々な手当てがされてきました。今回も需要不足に対処する観点から、高齢者の余裕資金を活用した住宅取得の支援制度として盛り込まれました。

その住宅取得のための時限的な贈与税の軽減について、今までの暦年課税や相続時精算課税との併用を含め説明いたします。

1.2年での累積額500万円が非課税に具体的には、住宅取得等資金について、下記の要件をみたす場合には500万円までは非課税となります。

①贈与者・・・直系尊属(父母、祖父母、曾祖父母・・・)

②受贈者・・・受贈された年の1月1日現在で20歳以上の子、孫

③適用期限・・平成21年1月1日から平成22年12月31日までの贈与

④対象要件・・贈与を受けた資金の全額を、翌年の3月15日までに住宅の取得等に充当

(床面積が50㎡以上など一定の条件を満たした住宅用家屋の新築、住宅用家屋と同時に取得する敷地、費用額が100万円以上の増改築等が対象となります。)

⑤居住要件・・贈与を受けた翌年の3月15日までにその住宅に居住

(3月15日までに一定の状態まで建築が進んでいながら未完成だったり、やむを得ない事情から居住していない時でも、遅滞なく居住することが確実と見込まれれば適用が認められます。)

⑥選択手続・・贈与を受けた翌年の3月15日までに申告が必要

もちろん500万円を超えた部分については課税の対象とされますが、この非課税500万円分は、贈与者が死亡した時の相続税の計算において加算されません。

2.それぞれの贈与制度との関係は?さらに、この特例は暦年課税制度または相続時精算課税制度(*)との併用が使用可能となっています。

例えば、暦年課税と併用の場合、贈与税非課税額は、基礎控除額110万円+500万円で610万円になります。相続時精算課税制度の適用を受ける場合は(住宅取得等資金特例1000万円を含め)特別控除3500万円+500万円で4000万円となります。

すでに相続時精算課税制度の適用を受けている場合、今回の非課税特例を適用した上で、500万円を超える部分について相続時精算課税制度の適用を受ける事となります。

また、相続時精算課税制度の場合には贈与者が父母に限られているのに対し、今回の非課税特例では「直系尊属」とし祖父母や曾祖父母からの贈与も対象になります。

3.注意が必要なところも・・上記の通り、これから住宅の取得を考えている方にとっては、それぞれの贈与制度を上手に適用することで非課税枠が拡大します。

ただ、相続税精算課税か暦年課税制度の適用かは贈与者ごとになるので注意が必要です。つまり「母からの贈与は相続時精算課税制度を適用する」と選択した場合、それ以降の母からの贈与はすべて相続時精算課税となります。この場合、今回の非課税特例は暦年課税との併用は出来ず、500万円を超える部分は相続時精算課税制度の適用を受ける事になります。

今回の非課税特例は、贈与された金銭で住宅ローンを返済したり、土地のみを購入したりする場合は対象とならないので注意が必要です。また、500万円という控除額は、受贈者一人での限度額です。残念ながら、両親と祖父母から500万円づつ合計2000万円の贈与全額を対象とする事はできません。

せっかくの非課税特例です。積極的に“贈与”を活用して、マイホームの夢を実現させましょう。子の喜ぶ顔を見せるのが、何よりの親孝行なのだと自らに言い聞かせて!* 相続時精算課税制度

親から生前贈与された財産を、相続時に相続財産の価額に含めて計算します。もちろん、それにかかる贈与税は相続税額の計算上控除されます。生前に相続財産を受贈できる「贈与税と相続税が一体となった制度」です。2009年11月16日

-

101号

今年、来年買う土地で、将来の土地譲渡益課税を繰り延べる

~平成21・22年土地先行取得の場合の譲渡所得の課税特例~将来お持ちの土地を売却した場合の譲渡益を最大80%まで繰り延べることができるという、今年の税制改正で創設されたこの特例は、2年間限定。特に今年中の土地の取得にはより有利に働くため、今回はその概要をお知らせいたします。

1.特例の内容これまでの譲渡所得の特例からすると、馴染みのない方法です。まず取得ありき、譲渡はゆっくり考える買換制度と言えばいいでしょうか。

不動産所得等の業務を行う個人及び法人のいずれも適用を受けることができます。まず、平成21年1月1日から22年12月31日までの間に土地等(土地、借地権等の土地の上に存する権利で、棚卸資産でないもの。建物は対象外)を取得します。そして取得日を含む各年分(法人の場合には各事業年度)の確定申告書の提出期限までにこの特例の適用を受ける旨の所定の届出書を提出します。こうしておけば、その取得日を含む年の翌年以後10年以内に、所有する他の土地等(譲渡時に事業用のものに限ります)を譲渡したときの譲渡益の80%(譲渡時に平成22年中の取得土地のみが対象となる場合は60%)について、先に取得しておいた土地等の取得価額を限度として、課税の繰延べが受けられます。

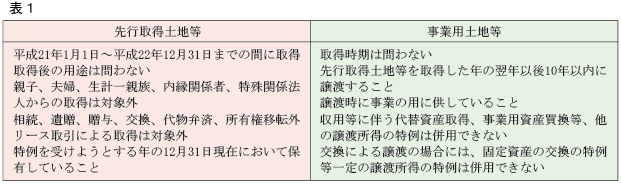

2.特例を受けるための要件今年と来年取得する土地等を「先行取得土地等」、将来譲渡する所有土地等を「事業用土地等」といいます。それぞれの要件は表1の通りです。いくつかポイントを確認しましょう。

(1)用途制限

先行取得土地等には用途制限がありません。事業用土地だけでなく、自宅や別荘用の土地の購入でも対象となるのが特徴です。一方、事業用土地等は、譲渡する時に自社ビル、貸アパートや一定の設備等が伴う貸駐車場の敷地といった事業の用に供されている必要があります。

(2)取得先・取得原因

先行取得土地等の取得先・取得原因は限定されています。夫婦や親子間の取引、相続や贈与等による取得は対象となりません。土地取引を活発にするための政策的な制度ですから、これは仕方ないことかも知れません。

一方、売る方の事業用土地等には、事業に準ずるものも含まれ、現在所有している土地等に限りませんから、将来取得する土地でも対象となります。

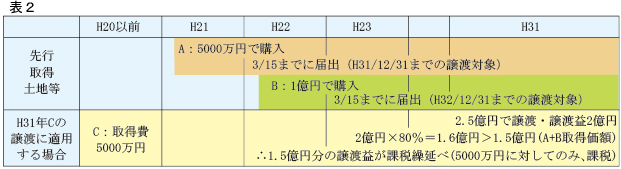

3.譲渡益から控除される金額は表2の事例では、譲渡益の80%が先行取得土地等の合計取得価額を超えますので、取得価額相当額の利益が課税繰延べとなります。この結果、A,Bとも、税務上の取得価額はゼロになります。

4.今年、来年購入土地はまず届出を今年、既に決まった土地の取得がある場合、現時点で売却予定がなくても、とりあえず来年の確定申告時に特例の適用に関する届出書を提出しておきましょう。もし10年以内に他の土地を売らなかったとしても、特例を使わなかっただけのことです。何のペナルティも生じません。

今年に取得した土地を活用できるのは来年1月1日以後の譲渡からとなります。譲渡所得を計算する上での取得日と譲渡日は原則引渡し日ですが、選択により契約日とすることもできます。現在、特例を意識せずに検討中の取引でも、適用できる可能性もあります。

届出後も、実際の譲渡があるまで長い付き合いとなる特例です。何年か後に土地を譲渡した際の年分の確定申告書に、この特例の適用を受ける旨の記載をしなければ何もなりません。この際、先に届出をした先行取得土地等の売買契約書や諸費用の領収書等を添付しなければなりません。届出提出後はこうした書類の保管をしっかり行う必要があります。

なお、この特例とは別に、今年と来年に買う土地等そのものを、所有期間5年経過後に譲渡した場合、その譲渡益から1,000万円を控除できるという特例も創設されました。こちらは10年以内という期限はありませんし、取得時の届出は不要です。特例の併用はできませんが、5年経過後に売却して益が出る場合には、こちらの特例を使うことも可能です。2009年10月15日

-

100号

法人の所得が赤字になったら?

法人が赤字となった場合、その赤字(欠損金額といいます。)は翌年以降に繰越して、翌年以降の黒字(所得金額といいます。)と相殺することができます。これを「欠損金の繰越控除」といっています。これと似て非なる制度に、「欠損金の繰戻し還付」というものがあります。実は、平成21年度の税制改正で、中小企業者等に限って、この制度の適用ができるようになりました。今回は、この繰戻し還付制度について、繰越控除との比較を交えてご説明します。

1.法人税の取扱い(1) 欠損金の繰越控除

欠損金の繰越控除とは、青色申告書を期限内に提出している場合、その事業年度に生じた欠損金額を、翌年度以降7年間繰り越すことができ、翌年度以降の法人税の計算上所得金額から順次控除できる制度です。

一般的な1年決算法人では、最大翌7事業年度まで繰り越すことができることになります。しかし、その翌7事業年度が赤字続きで、繰越した欠損金が使えなければ、期限切れとなって切り捨てられます。

また、冒頭でも触れたように、この制度は青色申告法人が対象です。さらに、欠損金が発生した事業年度から欠損金を控除する事業年度まで連続して確定申告書を提出していることが要件となります。

(2) 欠損金の繰戻し還付

① 制度の概要欠損金の繰戻し還付とは、青色欠損金が生じた事業年度開始の日前1年以内に開始した事業年度における法人税額の一部が還付される制度です。

還付を受けるには、申告書とは異なる「欠損金の繰戻しによる還付請求書」を提出しなくてはいけません。② 対象法人

実は、この制度、H4.4.1以後終了する事業年度については、解散事業年度等一定の場合を除き、適用が停止されていました。それが、平成21年度税制改正において、H21.2.1以後終了事業年度から、中小企業等(資本金等が1億円以下の法人など)に限って復活することになったのです。

その他、法人税額の還付を受ける事業年度から欠損金が生じた事業年度まで、連続して青色申告書を提出していることが要件となります。③ 還付税額の計算具体例

上記の表の場合における法人税の繰戻し還付税額は、次のように計算します。

前期に繰戻しをした当期の欠損金額(6,000)は、すでに使ってしまったので、翌期以降に繰越す額はないことになります。

2.地方税の取扱い(1) 欠損金の繰越控除

① 法人事業税についても、法人税同様、7年間の欠損金の繰越控除の制度があります。

② 法人住民税(法人税割)は、繰越欠損金控除後の所得金額に対する法人税額を元に計算するので、繰越控除の恩恵を受けているといえます。

(2) 欠損金の繰戻し還付

① 一方、法人事業税には、繰戻し還付制度はありません。したがって、法人税について繰戻し還付を受けた場合、翌期以降に繰越す欠損金額が、法人税と法人事業税の計算上では異なってくるので、要注意です。

上記1.(2)③の例で言うと、法人税上の繰越欠損金は0ですが、法人事業税上では6,000となります。

② 法人住民税については、還付を受けた法人税額を、その後の7年間の各事業年度で、法人税割の課税標準である法人税額から控除します。

例えば、翌期の法人税額が2,000となった場合、上記1.(2)③の繰戻し還付額1,080を控除して法人税割を計算します。

3.選択の判定基準以上ご説明してきたとおり、法人税については、欠損金を翌期に繰越すか、前期に繰戻すか選択の余地があります。

そこで、どちらを選択するかですが、ひとつの判断基準としては、翌期以降の業績見込みが挙げられます。

前述のとおり、欠損金を繰越せる期限は7年間です。今後も赤字続きの予定で、たまたま前期が黒字になったのであれば、繰戻し還付が有効です。

しかし、たまたま当期だけが黒字だったのであれば、前期や翌期の所得金額(法人税額)によって、有利な方が変わってくる可能性があります。ただし、繰戻し還付請求には、税務署の調査を呼び込む可能性もあることをご留意ください。

大好きなものを最初に食べるか、最後の楽しみに取っておくかに似ている気もします。2009年9月16日

-

99号

相続税にまつわる納税猶予と継続届出書

~申告期限後もご注意を~去年から今年にかけて、各マスメディアが非上場株式に係る相続税が猶予されるようになったと大きく報道し、納税猶予は多くの人が知るところとなりました。ただこの制度、本当に税金が免除されるところまで到達するにはいくつものハードルをクリアする必要があるのが実状です。相続税の申告が終わった後に提出する届出書もその1つです。申告後も継続して税務署へ届出が必要となりますのでご注意ください。

1.農地を相続した場合・・納税猶予の概要相続税の納税猶予の対象としては、従来から農地に係る特例があります。被相続人の農地を相続して農業を引き継ぐ相続人は、一定の相続税を猶予できるという制度です。

対象となる農地には生産緑地も含まれることから、都市部においてもかなりの方が利用していると言えるでしょう。

2.非上場株式を相続した場合・・納税猶予の概要平成21年度の税制改正で、新たに非上場株式に係る相続税の納税猶予が創設されました。被相続人の非上場株式を相続して会社の代表者として引き継ぐ相続人は、一定の相続税を猶予できるという制度です。

対象となる非上場株式は、非常に細かな要件をクリアしたものである必要がありますが、今後は適用例が増加していくものと考えられます。

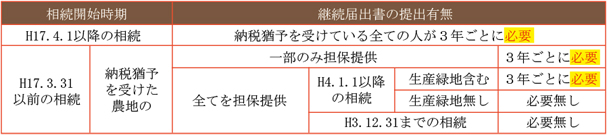

3.継続届出書の提出が必要上記はあくまでも税金の猶予という制度です。したがって、担保提供も必要ですし、猶予期間中の要件を満たさなくなった場合には猶予が打ち切られてしまい、相続税と利子税を支払う必要があるので注意です。

特に要件の1つとして、猶予期間中は定期的に税務署へ状況報告としての届出書(継続届出書)を提出する必要があります。晴れて免除となる一定の要件に該当するまでは、相続税の申告期限後も細かな手続きが必要ということです。①農地の納税猶予

※農業委員会の証明書も取得する必要があります。

②非上場株式の納税猶予

※当初5年間は経済産業大臣の確認書も取得する必要があります。

上記の継続届出書を提出期限までに提出しなかった場合には、原則として納税猶予が打ち切られてしまいますので、提出の管理は非常に重要です。特に最近の納税猶予については継続届出書の提出は不可避となっていますので、肝に銘じておく必要があるでしょう。

4.申告後の管理が大切相続税申告だけを税理士に依頼した場合には注意が必要です。申告後は依頼した税理士とのお付き合いが無くなるかもしれないからです。ご自身や周りの誰かが気付けばいいのですが、継続届出書は申告後にやってくるものです。忘れるかも知れません。もし、税務署等から継続届出書についての案内が郵送されず、何も気付かなかったら・・・。

申告時の適用要件や、税金が免除されることばかりが伝わっていますが、そのためには相応の手続きも必要です。

税理士との付き合い方も申告書作成までだけではなく、申告後の様々なケアも含めて考えることが重要です。2009年8月14日

-

98号

損をしないと受けられない特例もあります

~居住用財産の譲渡損失の特例~自宅を売却した場合の税金の特例といえば、3,000万円の特別控除が有名です。しかしながらこの特例、利益(譲渡益)が生じた場合の話です。では損失(譲渡損失)が生じた場合にはどうなるのでしょう。土地建物の譲渡損失は、平成16年分より原則他の給与所得・不動産所得等と相殺することはできません。譲渡損失は切り捨てです。ただ、一定の要件を満たす場合の自宅の譲渡損失に限って、給与所得・不動産所得等と相殺することができます。今回は、この自宅を譲渡した場合の譲渡損失の特例についてのお話です。

1.制度の概要通常、土地建物の譲渡損失は給与所得・不動産所得等(以下総合所得といいます)と相殺することはできません。しかしながら、自宅の譲渡損失のうち一定の譲渡損失については、総合所得との相殺が可能です(損益通算といいます)。しかも、相殺しきれなかった譲渡損失については、譲渡損失が生じた年の翌年以後3年間にわたって総合所得との相殺が可能です(繰越控除といいます)。

なお、この制度、次の2つに大別されます。

(1)特定居住用財産の譲渡損失の特例

(2)居住用財産の買換え等の場合の譲渡損失の特例

以下、それぞれの特例について内容を説明します。

2.特定居住用財産の譲渡損失の特例(1)適用要件

下記の要件を満たす場合に損益通算が可能となります。

①平成16年から平成21年の間に譲渡すること

②譲渡年の1月1日において所有期間が5年超であること

③配偶者、直系血族、生計一親族等以外への譲渡であること

④譲渡した自宅につき住宅借入金があること

なお、繰越控除の適用については、その年の合計所得金額が3,000万円を超える場合には、適用がありません。(2)一定の譲渡損失

下記の算式により計算した金額が、損益通算・繰越控除の対象となります。住宅借入金等の残高-譲渡資産の売却価額

つまり、自宅を売却した金銭で借入金を返済してもなお、借入金が返済しきれない場合に、その返済しきれない金額に相当する金額がこの特例の対象となります。何とも厳しい条件付の特例です。

3.居住用財産の買換え等の場合の譲渡損失の特例(1)適用要件

下記の要件を満たす場合に損益通算が可能となります。

上記2.①~③

④譲渡年の前年から譲渡年の翌年までの間に一定の要件を満たす自宅を取得すること

⑤取得した年の翌年末までに居住の用に供すること

⑥適用を受けようとする年の末日において一定の住宅借入金等の残高があること

なお、繰越控除の適用については、その年の合計所得金額が3,000万円を超える場合には、適用がありません。

(2)一定の譲渡損失

譲渡所得の金額の計算上生じた損失金額(敷地については、500㎡までの部分に対応する損失)が、損益通算・繰越控除の対象となります。

4.一粒で二度おいしい?繰越控除を適用する年分については、その年の合計所得金額が3,000万円以下であることが要件となりますが、譲渡年の損益通算の適用については、この制限がありません。したがって、不動産の売却部分以外の所得がいくらであっても損益通算の特例の適用を受けることができます。しかも、損益通算の結果、合計所得金額が3,000万円以下となるのであれば、他の要件も満たせば、住宅借入金等特別控除の適用を受けることもできます。

また、譲渡した自宅に借入金の残高があり、かつ、取得した自宅に借入金の残高がある場合には、上記2.3.のいずれか有利な方法により申告することが可能です。

5.申告書に意思表示が必要ですこの特例の適用を受けるためには、確定申告書に一定の事項を記載し、一定の書類を添付することが必要となります。

この特例に限らず、特例というものは、その適用を受けるためには申告書にその意思表示が必要となります。あくまで特例ですので、適用を受けなくても正しい申告書です。税務署はわざわざ教えてくれません。毎年同じだから申告書は自分で作成している。そういった方もおられると思いますし、立派なことだと思います。しかしながら、時には違う目(者)で物事を検証するということも必要なのではないでしょうか。思わぬ発見(特例)で得することがあるかもしれません。2009年7月15日

-

97号

申告期限をすぎてしまったら

~延滞税・利子税・加算税について~どのような税金にも、期限や期日といった数多くの締切ルールがあります。定められた期限までに確定申告をしなかったり、税金を納めなかったりすれば、本来納めるべき税金に加えて、さまざまなペナルティが課されることになります。

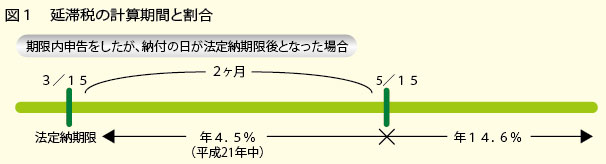

相続税の法定申告期限は、相続の開始があったことを知った日の翌日から10ヶ月以内で、納付期限についても同様です。

今回はこの法定申告期限までに、相続税の申告及び納付ができなかった場合、追加で徴収される税金、附帯税について説明します。

1.附帯税の種類には・・附帯税には「延滞税」「利子税」「加算税」の3種類があります。

○延滞税

納めるべき税金を法定納期限までに完納しなかった場合に、遅れた期間に応じて課されます。

税率は、法定納期限の翌日から完納するまでの日数に応じて、原則年14.6%(法定納期限後2ヶ月以内は、公定歩合+4%)です。(図1)○利子税

延納など納付の延期が認められた場合に課されるもので、利息と同様な性質を持っています。

税率は、延納の期間や公定歩合、財産の保有状況(不動産等の割合)などに応じて決まります。○加算税

法定申告期限までに申告を行わなかった場合に課されるもので「過少申告加算税」「無申告加算税」「重加算税」があります。

税率は、10%~20%程度ですが、仮装隠ぺいによる重加算税は、最高で40%にもなります。

もちろん地方税にも同様のペナルティはあり、附帯税ではなく附帯金といいます。

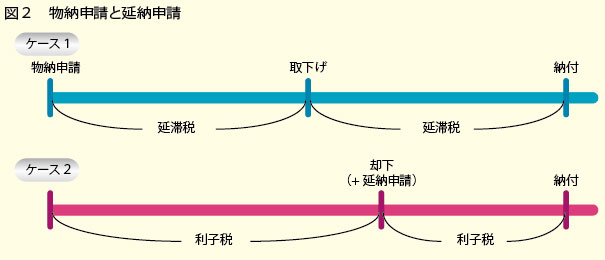

2.物納から延納の場合は?延滞税は、締切ルール違反に対する遅延利息に相当するものといえます。それに対し利子税は、合法的に延長された期限に対する約定利息に相当するものと言えるでしょう。

延納が認められた期限までの納付には利子税が課され、期限を経過した納付については、その経過期間にかかる延滞税が課されます。

物納の場合、平成18年度の改正によって申請から許可(または却下)までの期間について利子税が課されることになりました。また、許可が出る前に自ら取り下げた場合には、完納までの期間について延滞税がかかります。(図2ケース1)

同じ改正によって、物納からの延納への切り替えは、一定の理由により物納申請が却下された場合に限って、延納申請することができるようになりました。この延納への手続きを行う事によって、延滞税ではなく利子税の対象となります。利子税は、おおむね延滞税より低く抑えられていますから、延納申請を忘れずに行うことが必要です。(図2ケース2)

3.やはり事前準備が大切!上記の通り、延滞税の税率の方が明らかに金融機関での借入利率よりも高くなっています。また、加算税は延滞税や利子税のように期間に比例するものではなく、不誠実に対する一定の行政ペナルティのため、さらに高い税率となっています。

もちろん、こういったペナルティの税金は必要経費にはなりませんので、税金はなるべく納期限に納付するべきなのでしょう。晴れの日には傘を貸してくれても、いざ雨が降り出すと取り上げられてしまう事もあるのが銀行だ、などと悪口を言う方もおられます。しかし高率な附帯税を考えると、やはり銀行と仲良くしておいた方が良さそうです。2009年6月15日

-

96号

適用期限が延長された特定の事業用資産の買換えの特例の活用は

特定の事業用資産の買換えの特例のうち、最も一般的に使われているのが、譲渡の年の1月1日における譲渡資産の所有期間が10年超という条件の特例です。適用期限が来る度に今回こそ廃止か、と言われ続けていましたが、平成21年度税制改正により更に3年間期限が延長され、平成23年12月31日までの譲渡分まで、その適用が可能となりました。

1.特例の概要特定の事業用資産の買換え特例は、一定の条件を満たす買換えについて、譲渡収入のうち買換えた資産価額の8割については今回は課税しません、その残りについてだけ税金の計算をすれば良い、というものです。この特例を活用すれば、わずかな税金を納めるだけで、多額の資金調達をしなくても新しい事業用資産を取得することができます。

同じ種類の資産の買換えに限らず、駐車場用地を売却して貸付用マンション1室に買い換える、新たにアパートを建築する等、組み合わせは自由です。買換資産は、資産を譲渡した年に取得するのが原則ですが、所定の届出書を税務署長に提出することにより、譲渡した年の前年中、あるいは譲渡した年の翌年中に買換資産を取得することもできます。

2.事業用の資産この特例は、個人、法人双方に適用がありますが、個人の場合には譲渡資産も買換資産も所有者自身の「事業」の用に供されているものでなければなりません。未利用の空き地や親族に無料で貸している土地などは対象となりません。ただし、譲渡資産がその所有者と生計を一にする親族の事業に使われていた場合に限って、所有者本人が事業に使っていたものとして取り扱うこととしています。ご主人の所有土地の上に奥様が建てたアパート経営をしている場合、その土地をご主人の事業用資産として特例を受けることもできます。

ここでいう事業とは、必要経費を差し引いて利益の出るような相当の対価を得て継続的に行われていれば該当します。例えば、不動産収入はあるが賃貸マンション1室のみ、というような、事業と称するに至らないような規模のものであっても適用できます。法人の場合には、社宅も対象となります。

ただし、一時的に貸し付けたようなものは認められません。

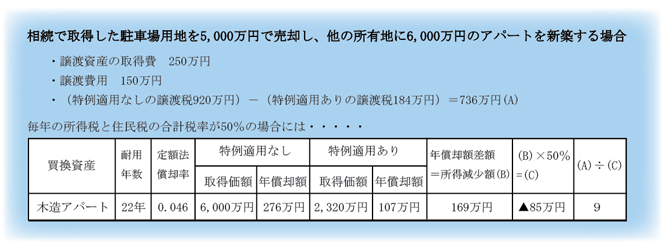

3.買換資産によっては特例を適用しないほうが有利この特例の適用に当たっては、どのような買換資産を取得するかで、その後に発生する税金の負担に差が出ます。この特例は、あくまでも課税の繰延べです。最終的に買換資産を売却する時まで課税を猶予されているだけです。ですから、買換資産の税務上の取得価額は、実際の購入金額ではありません。買換え前の、譲渡資産の取得費を元にして計算します。例えば、相続で取得した土地でその取得経緯や取得価額が不明の場合には、譲渡収入の5%として計算を行い、これをそのまま引き継ぐのです。このため、買換資産が建物等の減価償却資産の場合には、減価償却費は少なくなり、毎年の所得税の負担は大きくなります。また、引き継いだ取得価額が減価していきますから、将来買換資産を譲渡する場合の取得費は、更に少ないものになってしまいます。

下記の例のような耐用年数の短い木造建物の場合には、毎年の所得税と住民税の合計税率が50%の方であれば、繰延べた税額との比較をしますと、9年後には、特例を適用しない場合の税負担の減少額が、繰延べた税額を超えてしまいます。目先の納税はわずかでも、特例を適用しないほうが有利な場合もあるのです。長期譲渡所得の税率である20%を超える税率で毎年の所得額に課税される方は、減価償却資産を買換資産とすることについては、慎重な検討が必要です。

4.分譲マンションは土地部分のみ特例選択が可能不動産賃貸業で買換え特例を適用するのであれば、課税が繰延べられる部分をすべて土地に充て、所有し続けるのが最も良い方法です。例えば、分譲マンションへの買換えを検討するケースでは、敷地権としての土地部分のみを買換資産として選択するという方法もあります。こうすれば、建物部分は今回の購入価額そのまま、減価償却を行えます。

なお、買換資産を将来譲渡した場合のその取得の日は、買換資産の実際の取得の日です。買換資産は、譲渡資産の取得日は引き継ぎません。買換え後、5年以内に売却してしまうと、短期譲渡所得の39%という高い税率が適用されることになってしまいますので、注意が必要です。2009年5月15日

-

95号

定期借地権の設定をした時は

~土地所有者側からみて~平成4年に施行された借地借家法には、定期借地権制度が創設されています。これにより、土地所有者は契約更新の心配をする必要が無く、安心して土地を賃貸することが出来るようになりました。これから定期借地として土地を賃貸しようとしている方も、すでに定期借地を行っている方も税務上の取り扱いは気になるところだと思われます。そこで今回は一般定期借地権に係る土地所有者側について主な取り扱いをまとめてみました。

1.所得税法上の取り扱い定期借地権の設定をする場合には、通常は何らかの対価を授受するはずです。所得税法では、定期借地権であろうとも普通借地権であろうとも、この収受した設定の対価の取り扱いについては差異を設けておらず、次のように取り扱われます。

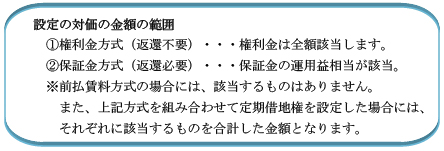

なお、この設定の対価とは土地所有者が受けた経済的利益のことを指しており、具体的には次の金額をいいますので注意してください。

したがって、土地所有者は設定の対価の多寡により適用される所得区分・税率が異なる結果となりますので注意する必要があるでしょう。なお、譲渡所得に該当した場合には事業用資産の買換えの特例を利用することも可能です。

しかしながら、定期借地権の場合には土地の更地価額の2分の1を超えるまでの権利金等を収受することは通常は考えられませんから、現実的には不動産所得に該当することでしょう。

2.相続税法上の土地の評価の取り扱い定期借地権が設定された土地の相続税法上の評価額は、簡単に言えば、更地の土地評価額から定期借地権相当の価額を控除して計算したものです。すなわち、土地の評価額は更地に比べて減少することになります。

なお、定期借地なのですから土地の評価額の減少幅は、期間の経過とともに逓減することになります。つまり、契約期間満了時には更地評価に戻ることになります。

また、権利金等を収受すれば当然に財産も増加しているはずですから注意してください。

したがって、上記1も考慮すると土地所有者としては、次のことを考えなけれなりません。①収受した権利金は不動産所得として高税率による所得税が課税される恐れがあるため、保証金方式か前払賃料方式が検討材料となります。

②ただし、保証金の場合には後日返還が必要となり、下記記載のとおり物納財産として考えている場合には注意が必要となります。

3.物納財産としての有効性相続税の納税にあたり、定期借地権が設定された土地を物納することは可能です。しかしながら、定期借地権が設定されている土地は以下のような問題点を解決する必要がありますので注意してください。

>保証金を収受していた場合には、この保証金を精算する必要があります。

>借地人が土地に抵当権を設定している場合には、これを抹消する必要があります。

>定期借地の賃料が低額の場合には、賃貸料の引き上げを行う必要が生じる場合があります。

4.広い視野で活用を定期借地権の設定にあたっては、実際には様々なことを考慮する必要があるでしょう。土地の所在場所にもよりますが、安定的収入の確保、固定資産税の軽減などを考慮して住宅用の定期借地権を行うことも考えられます。また、設定時に収受したまとまった金銭を利用して新たな建物の建築資金等へ充てる(投資)ことを考えてもいいでしょう。ただ、必ずしも評価の面で相続税対策にはならない事もありますので、幅広い観点からの検討が必要です。

2009年4月15日

-

94号

平成21年度税制改正

平成21年度税制改正の大綱が、昨年12月12日に自民・公明の与党より、これを踏まえて12月19日に財務省より発表されました。今年度の改正案は、景気回復を念頭に置いた減税措置に重きを置いた内容となっています。主な改正予定事項をまとめてみました。

1.相続税関係税制(1)相続税の計算方法の改正(遺産取得課税方式への変更)は見送りに

今年度の税制改正項目として一番の注目を集めていた相続税の計算方法の大改正は、結局のところ見送りです。

昨年度の税制改正大綱には、各相続人が実際に取得した遺産額に応じて個別に税額を計算する「遺産取得課税方式」への改正を検討する旨が謳われていました。しかし、今までどおりの「法定相続分遺産取得課税方式」に変更はないことになります。(2)事業承継税制として

①取引相場のない株式等に係る相続税の納税猶予制度の創設

経済産業大臣の認定を受けた一定の非上場会社の後継者となる相続人が、その非上場会社の株式等を相続等により取得した場合、一定の計算により算出した相続税額について、その相続人の死亡等の日まで納税を猶予する、という特例が創設されました。

猶予される相続税額は、その株式等(相続開始前から既に保有していた株式等を含めて、発行済株式等の総数の2/3までの部分)の80%相当額に対する税額です。②取引相場のない株式等に係る贈与税の納税猶予制度の創設

経済産業大臣の認定を受けた一定の非上場会社の後継者が、その非上場会社の代表者であった者から贈与によりその保有株式等の全部を取得した場合、贈与税(贈与前から既に保有していた株式等を含め、その会社の発行済株式等の総数の2/3までの部分に対する税額に限る)全額の納税を猶予する、という特例が創設されました。(3)農地等に係る相続税の納税猶予制度等の見直し

①市街化区域外の農地等については、20年間の営農継続により猶予税額が免除される措置が廃止されます。②市街化区域外の農地について、改正後の農業経営基盤強化促進法の規定に基づき貸し付けられた農地等についても納税猶予の適用が認められるようになります。

2.中小企業関係税制(1)法人税の軽減税率の引下げ

現行の制度においては、中小法人等について、所得金額のうち年800万円以下の金額に対する法人税率は、22%と軽減税率が適用されています。それが、平成21年4月1日から平成23年3月31日までの間に終了する各事業年度については、さらに18%に引き下げられることになります。つまり、1年決算法人であれば、一般的に平成20年4月2日以降開始した事業年度から適用されるため、すぐに恩恵を受ける法人も多いのではないでしょうか。(2)欠損金の繰戻し還付制度の適用が可能に

中小法人等の平成21年2月1日以後に終了する各事業年度において生じた欠損金額については、欠損金の繰戻しによる還付制度(以下、「繰戻し還付制度」という。)の適用ができることになります。つまり、一般的には平成20年2月2日以降開始した事業年度から適用されることとなります。

繰戻し還付制度とは、前期が黒字で当期が赤字となった場合に、前期に納めた法人税の一部の還付を受けられるというものです。

現行では、平成4年4月1日から平成22年3月31日までの間に終了する各事業年度において生じた欠損金については、解散等の特殊な場合を除き、この制度は適用できないことになっています。

3.住宅・土地税制(1)土地等の長期譲渡所得の1,000万円特別控除制度の創設

個人又は法人が、平成21年及び平成22年中に取得をした国内にある土地等を、所有期間が5年を超えた後に譲渡した場合には、譲渡益から1,000万円が控除されるという制度が新たに創設されます。(2)平成21年及び平成22年中の土地等の先行取得をした場合の課税の特例の創設

事業者が、平成21年及び平成22年中に国内にある土地等を取得し、その取得をした事業年度後10年以内に、所有する他の土地等の譲渡をしたときは、譲渡益の80%(平成22年中取得の場合は60%)相当額を限度として、取得土地について圧縮されます。あくまで課税の繰り延べがされるだけで、免除ではありませんので注意が必要です。

なお、土地等の取得をした事業年度の確定申告期限までに、一定の届出の提出が要件とされています。(3)特定事業用資産の買換えの特例期限の延長

適用期限が平成20年12月31日までとされていた、特定の事業用資産の買換えをした場合の課税の繰り延べの特例が、平成23年12月31日までに延長されます。

4.その他の主な改正

2009年3月13日