お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

94号

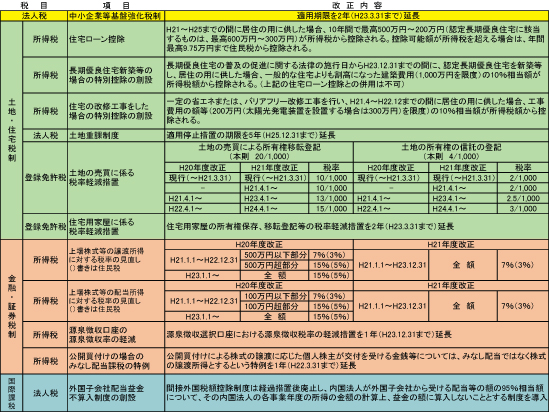

平成21年度税制改正

平成21年度税制改正の大綱が、昨年12月12日に自民・公明の与党より、これを踏まえて12月19日に財務省より発表されました。今年度の改正案は、景気回復を念頭に置いた減税措置に重きを置いた内容となっています。主な改正予定事項をまとめてみました。

1.相続税関係税制(1)相続税の計算方法の改正(遺産取得課税方式への変更)は見送りに

今年度の税制改正項目として一番の注目を集めていた相続税の計算方法の大改正は、結局のところ見送りです。

昨年度の税制改正大綱には、各相続人が実際に取得した遺産額に応じて個別に税額を計算する「遺産取得課税方式」への改正を検討する旨が謳われていました。しかし、今までどおりの「法定相続分遺産取得課税方式」に変更はないことになります。(2)事業承継税制として

①取引相場のない株式等に係る相続税の納税猶予制度の創設

経済産業大臣の認定を受けた一定の非上場会社の後継者となる相続人が、その非上場会社の株式等を相続等により取得した場合、一定の計算により算出した相続税額について、その相続人の死亡等の日まで納税を猶予する、という特例が創設されました。

猶予される相続税額は、その株式等(相続開始前から既に保有していた株式等を含めて、発行済株式等の総数の2/3までの部分)の80%相当額に対する税額です。②取引相場のない株式等に係る贈与税の納税猶予制度の創設

経済産業大臣の認定を受けた一定の非上場会社の後継者が、その非上場会社の代表者であった者から贈与によりその保有株式等の全部を取得した場合、贈与税(贈与前から既に保有していた株式等を含め、その会社の発行済株式等の総数の2/3までの部分に対する税額に限る)全額の納税を猶予する、という特例が創設されました。(3)農地等に係る相続税の納税猶予制度等の見直し

①市街化区域外の農地等については、20年間の営農継続により猶予税額が免除される措置が廃止されます。②市街化区域外の農地について、改正後の農業経営基盤強化促進法の規定に基づき貸し付けられた農地等についても納税猶予の適用が認められるようになります。

2.中小企業関係税制(1)法人税の軽減税率の引下げ

現行の制度においては、中小法人等について、所得金額のうち年800万円以下の金額に対する法人税率は、22%と軽減税率が適用されています。それが、平成21年4月1日から平成23年3月31日までの間に終了する各事業年度については、さらに18%に引き下げられることになります。つまり、1年決算法人であれば、一般的に平成20年4月2日以降開始した事業年度から適用されるため、すぐに恩恵を受ける法人も多いのではないでしょうか。(2)欠損金の繰戻し還付制度の適用が可能に

中小法人等の平成21年2月1日以後に終了する各事業年度において生じた欠損金額については、欠損金の繰戻しによる還付制度(以下、「繰戻し還付制度」という。)の適用ができることになります。つまり、一般的には平成20年2月2日以降開始した事業年度から適用されることとなります。

繰戻し還付制度とは、前期が黒字で当期が赤字となった場合に、前期に納めた法人税の一部の還付を受けられるというものです。

現行では、平成4年4月1日から平成22年3月31日までの間に終了する各事業年度において生じた欠損金については、解散等の特殊な場合を除き、この制度は適用できないことになっています。

3.住宅・土地税制(1)土地等の長期譲渡所得の1,000万円特別控除制度の創設

個人又は法人が、平成21年及び平成22年中に取得をした国内にある土地等を、所有期間が5年を超えた後に譲渡した場合には、譲渡益から1,000万円が控除されるという制度が新たに創設されます。(2)平成21年及び平成22年中の土地等の先行取得をした場合の課税の特例の創設

事業者が、平成21年及び平成22年中に国内にある土地等を取得し、その取得をした事業年度後10年以内に、所有する他の土地等の譲渡をしたときは、譲渡益の80%(平成22年中取得の場合は60%)相当額を限度として、取得土地について圧縮されます。あくまで課税の繰り延べがされるだけで、免除ではありませんので注意が必要です。

なお、土地等の取得をした事業年度の確定申告期限までに、一定の届出の提出が要件とされています。(3)特定事業用資産の買換えの特例期限の延長

適用期限が平成20年12月31日までとされていた、特定の事業用資産の買換えをした場合の課税の繰り延べの特例が、平成23年12月31日までに延長されます。

4.その他の主な改正

2009年3月13日

-

93号

文言一つで相続財産が増加?

~家屋につき資本的支出がある場合等の相続税の取扱い~賃貸物件をお持ちの場合、避けて通れないのは修繕費です。この修繕費、払ったときの経費になるものもあれば、新たな資産の取得(資本的支出といいます)として減価償却資産の対象となるものもあります。家屋は当然ながら相続財産に該当します。そして家屋は固定資産税評価額で評価されます。では、資本的支出が行われた場合、その固定資産税評価額はどうなるのでしょうか。今回は、この資本的支出に注目し、相続税法上の取扱いについてお話をします。

1. 資本的支出とは(1)修繕費との区分

一口に修繕費といっても、その修繕の内容によって、税法上取扱いが異なります。税法上の修繕費に該当すれば、支払った年の経費となりますが、新たな資産の取得(資本的支出といいます)に該当すれば、減価償却資産の対象となります。

修繕費とは、その資産の通常の維持管理のため又は、災害等により毀損した資産につきその現状を回復するために要した費用を言います。資本的支出とは、その資産の価値を高め、又はその耐久性を増すこととなると認められる部分に対応する金額をいいます。(2)資本的支出の例示 資本的支出には、下記に掲げるような金額が該当します。

①避難階段の取付等、物理的に付加した部分にかかる金額

②用途変更のための模様替え等改造又は改装にかかる金額

2.資本的支出がある場合の相続税法上の評価の取扱い資本的支出については、その内容に応じて、下記の区分のように取り扱われます。

(1)この資本的支出が、増築・増床等、資産の物理的な増加に該当するものである場合で、

①その増加された部分について固定資産税評価額が既に付されている場合には、その固定資産税評価額

×1.0が評価額となります。

②固定資産税評価額が付されていない場合には、増改築等に係る部分と状況の類似した付近の

家屋の固定資産税評価額を参考とした価額が評価額となります。

③固定資産税評価額が付されておらず、付近に状況の類似した家屋が存在しない場合には、

下記の算式により評価した金額が評価額となります。

(再建築価額-減価償却累計額)×70%上記②、③の場合において、申告期限までに固定資産税評価額が付された場合には、当然その固定資産税評価額を基礎に評価することとなります。

(2)この資本的支出が、給排水設備の入替え、壁紙の張替え、部屋割りの変更等、既存の資産を除却した上で新たに資産を取得した場合には、原則、別個に評価の対象とはなりません。といいますのも、その修繕が既に存在する(固定資産税評価額が付されている)資産を同等のものと入替えただけのものであれば、新たに固定資産税評価額を付す必要がないからです。そして、その修繕が新たに固定資産税評価額を付す必要のない修繕であれば、その修繕は既に建物本体の固定資産税評価額に含まれていますので、別個に評価の対象とする必要がないのです。

所得税法上の家屋の取得価額は、当初の取得価額は勿論、後日発生した資本的支出の金額とともに積算され増加していきます。しかし、家屋の固定資産税評価額は、その建物の構造・材質を基礎に計算しますので、その構造・材質が変わらなければ、いくら資本的支出があったとしても、固定資産税評価額が増加するとは限らないのです。そして、家屋の固定資産税評価額が増加しないのであれば、相続財産である家屋の評価額も増加しないのです。

つまり、所得税法上の資産として計上することと、相続税法上の資産(財産)として評価することは別の話なのです。固定資産税評価を付す必要のない修繕であれば、その資本的支出は、別途資産として計上する必要はないのです。

3. 帳簿にあるもの=相続財産?ご自身の確定申告書を御覧ください。どこの建物の附属設備なのか、どこの建物の修繕なのか、よく判らない資産があるかもしれません。場合によっては、そもそも資産に計上する必要のないものまで資産に計上しているかもしれません。

資産に計上されていれば、何らかの経済的価値を見出そうとするのが税務署です。その資産がどの建物に帰属するものなのか、家屋の固定資産税評価額に含まれているのかいないのかが確定していれば、いらぬ詮索を受けることもないでしょう2009年2月13日

-

92号

仲良し姉妹だからこそ、共有関係を解消する時期は?

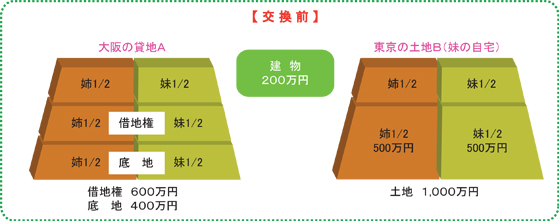

~固定資産の交換の特例~土地や建物などを交換した場合には税務上、そのときの時価により譲渡があったものとされ、課税の対象となります。しかし、一定の要件に該当する場合には譲渡の時点での課税はなく、将来に繰り延べることができる特例があります。この特例は個人・法人双方にあります。今回はその交換の特例を適用して共有関係を解消しようとするものなのですが、その特例の適用の時期が違うと、思わぬ税金がかかると言うお話です。

1. 固定資産の交換の特例の適用の条件交換の特例は以下の要件を満たすことが必要です。

① 譲渡資産と取得資産は、同種の固定資産であること

② 譲渡資産と取得資産は、それぞれの所有者がいずれも1年以上所有していた固定資産であること

③交換のために取得した固定資産でないこと

④譲渡資産と取得資産の時価の差額は、これらの時価のうち多い方の金額の20%以内であること

⑤取得資産を譲渡資産の交換直前の用途と同一の用途に供すること

2.こんな場合は、交換できる?例えば、姉妹が10年前の相続によって、大阪の貸地(底地)Aと東京の土地Bを共有で2分の1ずつ取得しました。現在は、東京の土地Bには妹夫婦が住んでいます。今年(平成20年)の夏に建物の所有者に依頼されて、大阪の借地権付の建物を購入しました。この建物は、現在は事務所として貸付けています。今後姉妹は、2つの土地と建物を交換して共有関係を解消するつもりです。東京の土地と建物は自宅として住んでいる妹が、姉が大阪の土地と建物をそれぞれ単独で所有したいと思っています。

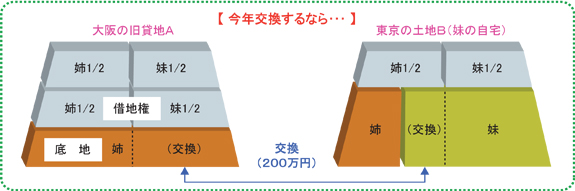

3. 今年交換するなら・・・金銭の授受(交換差金)がないとした場合には、今年のうちに交換の特例を用いて交換することができるのは、大阪の旧貸地Aの底地400万円のうち共有持分2分の1である200万円に相当する東京の姉の持分だけです。なぜなら大阪の建物を取得してから1年を経過していないので、建物及び借地権部分は1.の②の要件を満たさないからです。

4. 特例が認められないと思わぬ税金がかかります。それでは形式上、建物と土地の共有持分を今年の内に解消するために、200万円は交換、400万円は売買と別々の契約とすることができるのでしょうか。この場合、税務上は、別々の契約とみることはできずに400万円が交換差金とみられてしまいます。これでは、交換差金400万円が時価200万円×20%=40万円を超えるために上記1.の④の交換の要件を満たさないことになります。姉妹は二人とも今年の譲渡収入金額が600万円となり、それぞれに思わぬ所得税と住民税が課税されることになります。建物及び土地の共有持分を一度の無税の交換で解消したいのなら、大阪の建物を取得してから1年以上が経過した来年以降に検討することが望ましいでしょう。

5. 共有持分の解消をご検討ください!今回のように相続において先代の所有する不動産を複数の子が共有することがよくあります。例えば、その不動産が賃貸用であるなら「子」の世代でも毎年の所得税の確定申告は煩雑となるのに、「孫」の世代まで世代交代が続くと、持分が複雑となり権利関係がわかりにくくなってしまいます。このような共有持分を解消する方法の1つとして、交換の特例があります。交換の特例は条件を満たすのであれば、所得税及び住民税が全くかかりません。ただし、不動産取得税や登録免許税は免れませんので注意が必要です。他に共有持分を解消する方法としては、「不動産管理会社を設立し、その会社に売却する」、共有者同士で相互に「売買」または「贈与」する方法があります。ご自身にあったベストプランを専門家に相談してご検討ください。賃貸不動産を1人で所有すると、確定申告が簡単になり、自分の意思で不動産を処分することも可能となります。次世代のことを考えても不動産の共有状態は早期に解消することをお勧めします。

2009年1月15日

-

91号

消費税を上手に節約する方法

消費税は、法人個人を問わず誰もが一番身近に感じる税金ではないでしょうか。しかし、うっかりすると余計に納めることになりかねない要注意の税金でもあります。そんな消費税の節税対策の一部を、オフィスビル賃貸業でその賃貸収入の全てが消費税の課税対象となる3月決算法人を前提にご紹介します。

1. 課税方法の選択をして節税を(1) 納税額の計算方法

消費税の計算方法は2通りから選択できます。それぞれ簡単にご説明すると次のとおりです。①原則課税

課税売上に係る消費税(A) - 課税仕入に係る消費税(B)②簡易課税

課税売上に係る消費税(A)- (A)×みなし仕入率不動産賃貸業の場合、②のみなし仕入率は50%となっています。一般的には、実額で計算する(B)の金額が少ないため、この50%を控除できる簡易課税の方が納税額を少なくすることができるうえに、計算が楽というメリットがあります。

(2) 簡易課税の注意点

しかし、メリットだらけのように思える簡易課税にも注意点があります。

①簡易課税は選択制で、適用したい事業年度開始日の前日までに税務署に届出をしなければならないこと

②いったん選択したら2年間適用し続ければならないこと

③基準期間(一般的に2年前)の課税売上高が5,000万円を超える事業年度は適用できないこと

④大規模な改修工事や建物の購入があった場合にも、これらに係る消費税の還付を受けられないこと

従って、簡易課税を選択してから2年間は、改修工事や建物の購入を控え、原則課税に戻してから行えばよいのです。原則課税に戻れば、(B)の金額が(A)の金額より大きくなる可能性が大きいため、消費税の還付を受けられると言うわけです。なお、本稿でいう建物は、オフィスビルに限定して考えてください。

2.課税期間の短縮を活用簡易課税から原則課税に戻るには、やはり適用したい事業 年度開始日の前日までに税務署に簡易課税をとりやめる届出をしなければなりません。しかし、もし届出をうっかり忘れ てしまったら泣き寝入りしなければならないのでしょうか。

そのような場合も、課税期間の特例選択の届出をし、課税期間を1ヶ月または3ヶ月に短縮することにより、事業年度の途中でも原則課税に戻すことができるのです。

(2) 原則課税→簡易課税

また、原則課税は簡易課税のように2年間の継続適用のしばりがないため、改修工事や建物の購入が完了したら次の課税期間から再度簡易課税を選択することができます。

H20.8月中にオフィスビルを購入する3月決算法人が、課税期間3ヶ月を選択したとします。次の(a)~(d)の届出を下記の線表のスケジュールのように提出することにより、かなりの節税効果が得られます。

(a) 簡易課税とりやめの届出

(b) 課税期間短縮の届出

(c) 簡易課税選択の届出

(d) 課税期間短縮とりやめの届出

課税期間を短縮すると、その分申告回数が増え手続きが大変になります。こちらも2年間のしばりがありますが、2年後に短縮を取りやめ、元の1年ごとの申告に戻せばよいのです。

3. そもそも納税義務のない法人の場合はこれまでのお話は、消費税の納税義務を負う課税事業者(基準期間の課税売上高が1,000万円超)を前提としていました。では、もし消費税の課税対象とならない免税事業者が大規模な改修工事や建物の購入をした場合はどうでしょうか。免税事業者はそもそも消費税の申告義務がないため、そのままでは消費税の還付をうけることができません。そこで、今度は課税事業者選択の届出をしてあえて課税事業者となり、申告書を提出することにより、還付を受ければよいのです。

しかし、いったん選択をすると簡易課税や課税期間短縮と同様2年間免税事業者に戻れませんので、2年間通算で有利不利判定を行う必要があります。さらに、住宅用建物の賃貸も併せて行っている法人や、新たに取得する建物が住宅用となる場合には、より複雑で厳密な検討が必要となります。やはり大切なのは良き専門家のアドバイスでしょうか。

2008年12月15日

-

90号

親の土地を子供が無償で借りて利用する場合

~土地の使用貸借~土地の利用に際し、民法上の契約パターンとしては、地代等の対価を無償とする使用貸借契約があります。今回は個人間における土地の使用貸借、特に親が所有する土地を子に利用させる場合を中心としてその活用について説明します。

1. 個人間における土地の使用貸借使用貸借による土地の借主には、賃貸借ではないため、借地借家法における借地権という権利は存在しないことになります。したがって、権利の移転(発生)を伴うようなことが生じないため、個人間における土地の使用貸借という行為自体について、税務上において問題が生じることは通常はありません。

つまり、土地の賃貸借の場合は借地権という問題が生じるところ、使用貸借であれば税務上においても問題なく借主はタダで土地を利用することが可能となるのです。そのため、土地の使用貸借は親族間、特に親子間でよく行われています。個人間で土地の貸借を行った場合の税務上のポイント

●賃貸借・・・借地権の問題、つまり権利金の授受等が行われないと贈与等の問題が生じる可能性がある。

●使用貸借・・それ自体で税務上の課税問題は生じない。

2.相続税上の土地の評価への影響は?子供が親の土地を使用貸借により借り受けて賃貸用建物などを建設することがよくあります。

この場合、建物から生じる収益はその全てを建物所有者である子供が享受することができるため、親の蓄積財産(金融資産)の増加を抑制できるというメリットがあります。

しかしながら、デメリットとしては土地の相続税評価額は自用地、つまり更地として評価されることが挙げられます。借地権という権利が発生していないのですから、当然に更地評価となります。したがってこのケースでは、親が所有する土地という財産自体の減少効果はないことになります。

3. 賃貸用建物の贈与と土地の使用貸借の合わせ技上記2のとおり、子供が親の土地を使用貸借により借り受けて建物を建築した場合には、土地の評価額は減少しません。

そこで、土地の評価額を減少させる方法を考えることにしましょう。

1つの方法として、親が自ら賃貸用建物を建築して賃貸に供した後に、子供に贈与する方法が考えられます。

この場合、自らの土地に賃貸用建物を建築していることから、賃貸後のこの土地は貸家建付地となり、相続税評価額が減少することになります。例えば、借地権割合が6割の地域であれば、自用地評価額の82%相当となり、土地の評価額は18%引きとなるのです。

その後、土地については使用貸借として、この建物を子供に贈与します。これにより、上記2と同様に子供に収益を移転させることができ、かつ、土地の評価額減少という効果も得ることが可能となります。

ただし、重要な注意点としては、賃貸用建物の賃借人が建物贈与後に異動した場合には、この貸家建付地による評価減という効果はなくなり自用地評価額に戻ってしまうということです。

そのため、賃借人に異動が起こらないような仕組みづくり、例えばサブリースによる一括賃貸方式などを利用する必要があるでしょう。ポイント

●土地所有者が建物を建築し、貸家建付地とする。

●親は建物評価額と建築コストの差異による相続税対策が図れる。

●贈与前後で賃借人に異動がないようにする。

●建物贈与により、収益の移転を図る。

●建物贈与にあたっては、贈与税の多寡により相続時精算課税の利用を考慮する必要がある。

4. 法人の活用も含めた検討が必要法人の活用を検討する必要もあります。

例えば、個人ではなく同族法人が土地を借り受けて賃貸用建物を建築することが考えられます。この場合、一定の要件等をクリアすることにより、土地の相続税評価額を20%引きとすることができ、小規模宅地等の特例の利用も可能となります。さらに、収益は法人に帰属することから、多くの人に収益を分散させることができ、所得分散効果を大きく享受することが可能となります。

また、同族法人に対してサブリースを行うことも考えられます。同族法人に対するものですから、外部へ賃料収入が流出するようなことはなく、上記3のポイントである賃借人の異動リスクを無くすという効果を得ることができるでしょう。2008年11月14日

-

89号

特例を使って賢く納税

~相続財産を譲渡した場合の取得費の特例~土地や建物を譲渡した場合、譲渡益が発生すれば、その譲渡益に対して所得税等が課せられます。しかしながら、相続や遺贈により取得した土地や建物については、その譲渡益を減少させる特例があります。取得費加算という特例です。今回はこの取得費加算という特例についてのお話です。

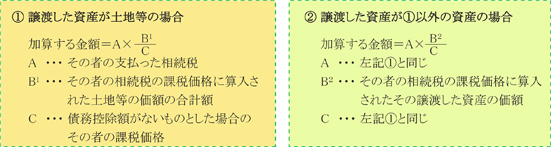

1. 取得費加算とは(1)制度の概要 下記の要件を満たす場合には、その譲渡した資産の取得費に一定金額を加算することができます。

①相続や遺贈により取得した資産を譲渡すること

②その資産について相続税が課税されていること

③その資産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日まで

に譲渡していること

譲渡所得の金額は、下記の算式により計算されます。

譲渡代金-(資産の取得費+譲渡経費)=譲渡所得

したがって、資産の取得費が増加すれば譲渡代金から差し引く金額が多くなるため、譲渡所得は減少することとなります。

この特例の対象となる資産とは、土地・建物は勿論、相続により取得した株式、ゴルフ会員権などといったものまで対象となります。

(2)取得費に加算される一定の金額とは

譲渡した資産が

① 土地等

② ①以外

の、いずれに該当するかによって取得費に加算される金額の計算方法が変わります。

つまり、支払った相続税のうち、相続した資産のうちに譲渡した資産の占める割合分だけ、取得費に加算することができます。しかしながら、土地については優遇されており、譲渡していない土地に係る相続税についても、取得費に加算することができるのです。

2.誰が譲渡(相続)するのかこの特例の適用を受けるためには、当然ではありますが、相続税を支払っていることが条件となります。被相続人の配偶者のように、配偶者の税額軽減の特例の規定により、相続税の納税がない方はこの特例の適用を受けることができません。したがって、まず納税額が発生する人に売却予定の資産を相続してもらい、この特例の適用を受けることにより、手取金額ができるだけ多くなるようにします。そうすれば、納税に充てる資金を多くすることができます。

また、一つの土地を複数の相続人で相続して売却したとしてもこの特例の適用はあります。本来であれば、土地の共有はお勧めしませんが、売却の見込みがある場合には、遺産分割の方法として有効な方法の一つです。換価分割という手法です

3. 買い手が現れない場合には・・・こういうご時世です。いい場所にある土地でも、市況が悪ければ買い手はなかなか現れません。売却ができなければ取得費加算の特例は使えません。そんな場合には、同族会社に買い取らせるという方法があります。資金は銀行から借入れます。個人が相続税納税のために借入れを行った場合、その支払利息は何ら経費にはなりませんが、法人が土地取得の目的で借入れを行えば、その支払利息は経費とすることができます。つまり、法人に買い取らせることにより、個人が納税資金を確保するという目的を達成しつつ、支払利息を経費とすることができるのです。

この取得費加算の特例、法定申告期限から3年を経過する日までが特例の適用をうけることができる期限です。相続税を所得税で取り返すことができる最後のチャンスなのかもしれません。2008年10月15日

-

88号

借地権の課税上の扱い

一口に借地権と言っても、様々な借地権がある中で、今回は個人が土地所有者、法人が借地人のケースでの普通借地権の法人税法上の扱いについて述べたいと思います。

1. 借地権の借地借家法上の位置づけ「借地権とは、建物の所有を目的とする地上権又は土地の賃借権をいう。」ものとされています。存続期間が終了しても借地契約が更新されるのが原則である普通借地権と存続期間の満了によって、当然に消滅する定期借地権があります。定期借地権には、借地権の利用目的、存続期間、借地権消滅の相違から一般定期借地権、建物譲渡特約付借地権、事業用借地権と3種類あります。

2.法人が通常支払うべき権利金を支払っている場合まず、法人税法での借地権は、借地借家法の範囲よりは広く、単に地上権や土地の賃借権をいうこととされています。そのため、建物の所有を目的とするものだけに限定されていません。

したがって、構築物(例えば、広告塔やアスファルト式の駐車場)の所有を目的とするものであっても理論上は借地権が発生する場合があります。

これは、権利金を収受するという取引の実態に応じて、借地権を捉えようとする考え方があるからです。

個人の土地に法人が借地権を設定した場合、法人が通常支払うべき権利金の額を支払っていれば、法人に対して特段の課税の問題は発生しません。この場合の地代の額は、一般の地代の額でよいとされています。

3. 法人が通常支払うべき権利金を支払っていない場合法人が、通常支払うべき権利金の額を全く支払っていない場合には、通常支払うべき権利金の額と実際に支払った権利金の額との差額は、法人が贈与を受けたものとして取り扱われるので注意が必要です。

(借方)借地権 ○○○ (貸方)受贈益 ○○○

以下具体例を用いて計算します。

土地の更地価額=1億円、相当の地代の年額=600万円

実際に収受している地代の年額=240万円

実際に収受している権利金の額と特別な経済的な利益の額は0円と仮定します。

権利金額として認定される金額(基通13-1-3)

=1億円×(1-240万円÷600万円)=6,000万円

4.法人が通常支払うべき権利金を支払わず相当の地代を支払っている場合法人が、通常支払うべき権利金の額を支払わず、相当の地代の額を土地所有者に支払う場合には、権利金の認定課税は行われません。ここに相当の地代とは、公示価格等から算定した合理的な土地価額に6%を乗じて算出するものです。

この場合、賃貸借契約以降の地代額の算定については、①土地の価額の上昇に応じて順次その収受する相当の地代額を改定する方法、②改定をしないで据え置く方法があります。

上記①の改定する方法を選択する場合は、税務署に「相当の地代の改定方法に関する届出書」を提出し、3年ごとに相当の地代の額を改定する必要があります。

もし、この改定方法に関する届出書がないときには、改定しないで据え置く方法を選択したものとされます。

かつてバブル時、土地の価額が急上昇していたときには、地代を据え置く事によって法人に自然発生借地権を生じさせる方法が一世を風靡したものです。個人の土地の価格を法人に移転させる相続税対策として有効な方法だったのです。しかし、バブル再来の気運は期待できない昨今、あまり利用されていないのが実情です。

5.土地の無償返還の届出書の提出3の権利金が認定課税されるケースで、なんとかして権利金の認定課税を避ける方法はないのでしょうか。実は、これを回避する手段として、法人が遅滞なく土地の無償返還に関する届出書を税務署長に提出する方法があります。地主である個人と借地人である法人が連名でこの届出書を提出することにより権利金の認定課税は行われないのです。

また、借地人が法人の場合には、相当の地代の額と実際に支払っている地代の額の差額についても課税上の問題は発生しません。これは、差額の地代と受贈益は相殺関係にあると考えられるからです。

なお、土地の無償返還に関する届出書を提出する場合で、地主が個人、借地人が法人の場合には、地主の所有する土地の相続税評価額は更地価額の80%となります。

また、この場合に地主である個人が、借地人である法人の同族関係者のときは、法人の株価を算定する際に、純資産価額は更地価額の20%を加算して計算します。

借地権の設定料の支払もなく、土地価格の20%を法人に移転できるので相続税対策として、個人所有の土地に法人所有の建物を建築することは非常に有効なものと言えるでしょう。2008年9月16日

-

87号

居住用の宅地が2つある場合・・・

~小規模宅地等の特例は2カ所適用できるの?~相続により土地を取得する場合、土地の評価を大幅に下げてくれる制度があります。この制度は『小規模宅地等についての課税価格の計算の特例(以下「小規模宅地等の特例」といいます)』です。この特例は、相続税評価額が最大で80%引きになる可能性があるものです。今回は、複数の生活拠点となる土地が存在する場合を考えました。

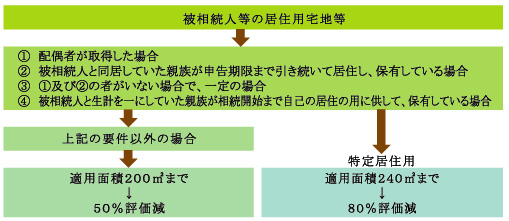

1. 小規模宅地等の特例相続や遺贈により取得した財産のうち、被相続人の居住用や事業用の宅地があった場合、これらの宅地は相続人の生活基盤を維持するために重要な財産といえます。そこで、このような事情に配慮するために相続税の負担の軽減を図る制度が用意されています。この制度は一般的に「小規模宅地等の特例」といいます。この小規模宅地等の特例には、その宅地の用途に応じて複数の種類が用意されており、その一つに被相続人の居住用の宅地があります。

2.複数の生活拠点がある場合には?Aは、母親Bの死亡により、Bが所有していたS市内のマンションとK市の住宅(面積合計約149㎡)を相続しました。Aは、2つの宅地について、小規模宅地等の特例の適用ができると判断して相続税の申告をしました。2つの宅地ともBが生前に住居として使用しており、また合計した面積が200㎡以下だったからです。なおAは、Bと別居していたため80%引きとなる「特定居住用宅地等」の特例の適用はありません。しかしS税務署は、2つの宅地の内、居住用のマンションの宅地については小規模宅地等の特例の適用を認めませんでした。

3. 「居住の用に供されていた土地等」はひとつ?S税務署が居住用の宅地を1つしか認めなかった背景には、次のような経緯があります。従前の税務署の取扱いは「主として居住の用に供していた宅地等」とされていたのです。その後法制化された際、「主として」の部分が削除されたのですが、趣旨は同一と判断したからです。

被相続人の居住用の宅地かどうかは、基本的には、被相続人が、その宅地の上に存する建物に生活の拠点をおいていたかどうかにより判定されます。具体的には、被相続人の日常生活の状況、その建物への入居目的、その建物の構造及び設備の状況、生活の拠点となるべき他の建物の有無その他の事実を総合勘案して、社会通念に照らして客観的に判断することとなります。

4.「主として」の規定が判断の分かれ目!まだ控訴期間中ですが、S地裁は今回の相続税の申告について、2つの宅地の小規模宅地等の特例の適用を認めています。相続税と所得税という税目の違いはありますが、所得税の場合には「主として」の規定があるのに対して、相続税の小規模宅地等の特例には「居住の用に供されていた宅地等」にこの「主として」の制限がないからです。そこで解釈として「居住の用に供されていた宅地等」が複数存在することも許容されているという判断をしたのです。

5.これからどうなる?最近のライフスタイルの変化もあり、先祖代々からの一戸建や都心のマンションなど住まいを複数所有して生活の拠点とする資産家は少なくありません。

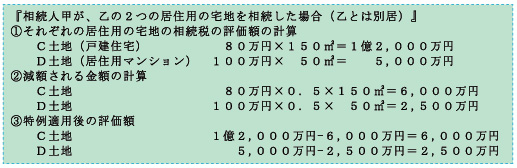

今回は、一人の納税者の裁判の行方が今後の税制に影響を与えるかもしれないというお話です。この裁判の行方に目が離せません。例えば、居住用の宅地が複数認められる場合には、下記のC土地とD土地の両方で減額の適用を受けることができることとなります。

複数の居宅で楽しく暮らせば、結果的にはそれが相続税対策!そんな夢のようなお話が実現するかもしれません。

2008年8月15日

-

86号

相続開始時、家屋に固定資産税評価額がなかったら

相続税の課税価格を計算する際に、自宅やアパートなどの家屋は、原則としてその家屋の固定資産税評価額に評価倍率1.0倍を乗じて計算した金額により評価することとされています。つまり、固定資産税評価額がそのまま家屋の評価額となります。さらに、アパートなどの貸家は、その家屋の評価額から、貸家の評価の定めによって、借家権割合30%に賃貸割合を考慮した割合を控除します。明快な評価方法です。

ところが、家屋が新築や増改築によるもので、固定資産税評価額が付いていない又は変更されていないとなると、少し面倒な事態が生じます。

1. 固定資産税評価額がないと・・・例えば、1月に新築完成したばかりの自宅。残念なことに2月に相続が発生してしまい、その相続税の申告期限は12月です。家屋の固定資産税評価額は、相続開始の時点では付いていません。

こうした場合、国税庁が公表する財産評価基準書では、同様な状態での増改築等の場合の評価額の算定方法が明示されています。新築の場合もこの方法を用いることには、合理性が認められるでしょう。

その内容は、優先順位として、①相続税の申告期限までに固定資産税評価額が付いた場合には、その固定資産税評価額、②その家屋の付近にある状況の類似した家屋の固定資産税評価額を基として、その付近家屋との構造、経過年数、用途等の差を考慮して評定した価額、③状況の類似した付近家屋がない場合には、その家屋の再建築価額から経過年数に応ずる償却費相当額(定率法)を控除した価額の70%に相当する金額、となっています。

2.いつ付されるのかはわからないご存じのように、固定資産税評価額は、実際の購入代金や建築工事費ではなく、所定の固定資産評価基準による再建築価格等をもとに評価された金額です。新築の家屋については随時、市区町村(東京23区は都税事務所)がこれを決めていきますが、いつ決定されて台帳に登録されるのか、その実態はわかりません。

固定資産税評価額は、固定資産税だけでなく、不動産取得税の計算の基にもなるものです。相続税の申告期限まで10ヶ月ですから、その間に固定資産税評価額が付いてもよさそうなものですが、そうした個別の事情に対応してくれる窓口はありません。ただじっと付されるのを待つのみです。

また、現実問題として、付近にそう都合良く同じような建物があるはずもありません。

そうなると、③の方法により相続税の申告の準備を行うしかありません。つまり、建築工事費の70%です。これでは、一般的に言われている新築家屋の固定資産税評価額より高くなるケースがほとんどで、高い相続税額となってしまいます。

もし、③で申告をして相続税の申告期限後に固定資産税評価額が明らかになったら、申告のやり直しはできないのでしょうか。原則論からいえば、③は国税庁が公表している方法であり、本人が選択したものでその評価額計算に誤りがあるわけではないため、本来の更正の請求の理由には該当しません。このように、タイミング次第で、申告実務上は頭の痛い問題が発生します。

3. 新築分譲マンションでは固定資産税評価額が付されている場合も販売契約上の完成引き渡しは1月、という新築分譲マンションを取得してすぐの2月に相続が発生した事例がありました。同じマンション内で複数戸を取得しており、建物の購入金額の合計額は2億3,000万円でした。ところがこのケースでは、マンション販売会社が建物引渡しの前年10月の段階で新築の建物表題登記をしており、建物自体には平成19年新築として平成20年度の固定資産税評価額7,600万円が付いていました。もし、固定資産税評価額が付かないようなタイミングであったら、多額な相続税額になるところでした。

4.評価明細書の取得のためには固定資産税評価額を確認するための家屋の評価証明書は、その年1月1日現在の所有者(今回のケースでは販売会社)による固定資産課税台帳をもとにしており、原則としてその所有者の申請によらなければ発行されません。しかし、今回のケースでは、次のような取扱いを受けることができます。

都税事務所では、既に固定資産課税台帳に登録されている家屋であれば、登記情報により所有権の異動が確認できた段階で随時台帳の書き換えを行っているようです。こうした場合には、証明書申請日の所有者に対して、その旨を備考欄に記載した証明書を発行してくれます。また、台帳の書き換えがまだの場合であっても、所有権が確認できる建物の謄本を持参することで、証明書発行を受けることができるようです。

こうした手続きについては、所有家屋のある市区町村ごとに多少異なるかもしれませんので、専門家と連携を取って確認を行うようにしてください。2008年7月15日

-

85号

居住用財産を譲渡した場合の所得税の特例

居住用財産については税務上様々な優遇措置があります。その中でも今回は、譲渡所得金額から3,000万円を減額できる特別控除の特例に焦点を当ててお話ししたいと思います。

1. 特例の内容一定の要件に該当する居住用財産(居住用家屋及びその敷地)を譲渡者の親族等以外の者に譲渡した場合には、譲渡所得の計算上最高3,000万円までを控除することができる、という特例があります。

2.譲渡資産の要件特例の適用を受けるには、居住用家屋及びその敷地の譲渡について、次のいずれかに該当する必要があります。

(1)居住用家屋のみの譲渡

(2)居住用家屋とその敷地である土地等の譲渡

①家屋と土地の所有者が同じ場合 または、

②家屋と土地の所有者が異なる場合、土地の所有者は家屋の所有者と生計一でその家屋に居住する親族であること(ただし、家屋所有者の控除不足額を限度に適用されます。)

(3)土地等のみの譲渡

家屋が災害により滅失した場合、または、家屋を取壊した場合には、一定の要件を満たしている譲渡

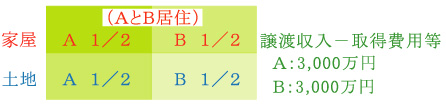

3. 特例適用の具体例上記2.(1)(2) について、家屋または土地を共有している前提で考えてみると、特別控除が適用される場合の譲渡所得金額は、次のケース(1)~(3)のように計算されます。

ケース(1)

A:3,000万円 - 3,000万円 = 0

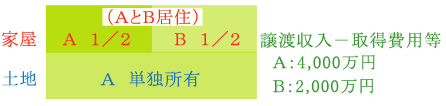

B:3,000万円 - 3,000万円 = 0ケース(2)

A:4,000万円 - 3,000万円 = 1,000万円

B:2,000万円 - 2,000万円 = 0ケース(3)

A:2,500万円 - 2,500万円 = 0

B:2,000万円 -(3,000万円-2,500万円) = 1,500万円

4.贈与税の配偶者控除を組み合わせれば居住用財産の譲渡と、贈与税の配偶者控除を組み合わせれば、さらに税金上有利になります。

例えば、上記3.においてAとBが夫婦で、現在の所有状況がケース(3)のとおりであるとします。このまま家屋と土地を譲渡しても、Bは家屋を所有していないため、特例をまるまる受けることができません。この特例は、あくまで建物を売却することに伴う規定となっているためです。

そこで、Aが家屋の持分の一部を、贈与税の配偶者控除を使ってBに贈与し、ケース(1)のような 所有状況にするのです。

贈与税の配偶者控除に関して詳述はしませんが、一定の要件を満たす配偶者間の贈与については、贈与税の基礎控除と併せて2,110万円までは課税されないという規定です。

つまり、贈与する家屋を2,110万円以内にすれば、贈与税の課税もなく、譲渡についてもA,Bともにまるまる3,000万円以内の特例控除が活用できる、というからくりです。

5.元配偶者に対する譲渡であれば譲渡する相手が親族等である場合、特別控除の特例は適用できません。しかし、離婚の場合は例外です。譲渡する相手が離婚をした元配偶者(一定の場合には、除籍手続き前の配偶者でも認められます。)であれば親族等には該当しないことから、特例の適用は可能なのです。

離婚に伴う財産分与で居住用財産を移転した場合、分与した側は、分与時の時価でその居住用財産を譲渡したものとみなされてしまいます。しかし、要件を満たせば、この譲渡については3,000万円の特別控除を適用できるというわけです。

今回ご紹介した居住用財産を譲渡した場合の特別控除及び贈与税の配偶者控除は、記載した以外にも細かい適用要件があります。 実際に実行をお考えの際にはぜひご相談ください。2008年6月16日

-

84号

相続人が遺産分割協議前に亡くなった場合

~数次相続~遺産分割協議を行っている最中に、不幸にも続けて相続人が亡くなってしまう場合があります。この場合には、当然ながら亡くなった相続人とは話し合いをすることが不可能となるわけです。それでは、いったいどのように分割協議を行ったらよいのでしょうか。

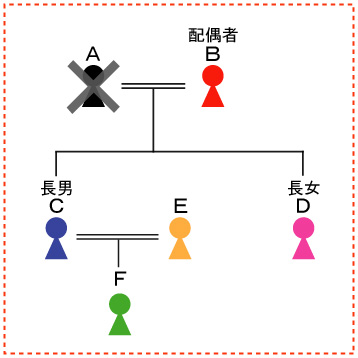

1. 遺産分割協議の必要性下記の親族家系図にあるAが死亡したことにより相続が発生しました。この時のAの相続人は、配偶者Bと長男C及び長女Dの3名となります。

Aに遺言が無いとすると、遺産を未分割の共有財産とする場合はともかく、通常は被相続人Aの財産債務に関し、各相続人が承継すべきものをそれぞれ決める必要があるでしょう。

この各相続人が承継すべき財産債務を決める手続きを遺産分割協議と言い、当然ながら相続人であるB、C、Dが協議を行う必要があります。

また、この遺産分割協議は、分割協議が整う前において相続人のうちいずれかが死亡した場合においても、当然に行う必要があるのです。

2.配偶者Bが亡くなった場合遺産分割協議を行うべき方が分割協議成立前に亡くなった場合には、その亡くなった方の法定相続人がその地位を引き継ぐことになります。

この遺産分割協議前に相続人が死亡し、相続人たる地位が相続人の法定相続人に引き継がれることを一般的には「数次相続」と呼んでいます。

したがって、配偶者Bが亡くなった場合であれば、Bの相続人であるC及びDがBの代わりに分割協議を行うことになり、結果としてC及びDの2人で分割協議を行えばよいことになります。

3. 長男Cが亡くなった場合長男Cが亡くなった場合には、その相続人はE及びFとなります。したがって、Aの遺産分割協議であったとしても、長男Cの代わりに配偶者E及び孫のFが分割協議に参加することになります。

この場合、利害関係人はB、D、E、Fとなり、遺産分割協議の内容が大幅に変更となってしまうことが予想されます。分割協議がスムーズに行われれば良いのですが、当初の相続人とはまったく異なる方との調整が必要になりますので、注意を要するでしょう。

4.数次相続と相次相続控除例えば、上記3でAから長男Cが承継すべき財産債務がE及びFを加えた協議により決定し、その後すぐに、長男CからE及びFへの分割協議もなされたとしましょう。つまり、短期間の間に2回の相続と遺産分割協議が行われるということです。

この場合、相続は2回発生しているのですから、相続税の計算ではAからCに対するものと、CからE及びFに対するものとの両方が相続税の計算対象になります。

しかし、これでは同一財産に対して短期間に2回の相続税が課税されるということになり、非常に酷となります。

したがって、相続税の計算では2回目の相続が10年以内に発生した場合には、2回目の相続により計算された相続税から、1回目の相続税のうち一定額を差し引くことができる「相次相続控除」という制度が用意されています。

5.その他の留意点上記のように相続が連続して発生した場合、相続税の計算においては一定の配慮がなされることから、通常は同じ財産に対して二重に納税がされるという問題は発生しないでしょう。

しかし、当然ながら相続税の諸問題が解決したことにはなりません。

例えば、配偶者BがAに引き続いて死亡した上記2の場合では、利害関係人が新たに増加する心配はありません。しかし、配偶者の税額軽減の適用に関して慎重な対応が必要になることに変わりはないのです。

遺産分割協議の方向性によっては、思わぬ税負担が生じる可能性もあるでしょう。ここはやはり、事前に税理士の的確なアドバイスが必要不可欠なのではないでしょうか。2008年5月15日

-

83号

隠れた増税?

~逓増定期保険の取扱いの変更について~解約返戻金のある保険に係る支払保険料は、通常、全額経費となることはまずありません。しかしながら、一定の要件を満たせば支払保険料の全額が経費になり、しかも解約の時期などによっては、支払保険料のほとんどが戻ってくる保険商品があります。その名称は逓増定期保険といいます。支払保険料を全額経費としつつ、多額の解約返戻金も期待できる、法人の決算対策・利益対策としてよく利用されている保険ですが、この逓増定期保険の税務上の取り扱いが変更されたというお話です。

1. 逓増定期保険とは逓増定期保険とは、定額の保険料で毎年の死亡保障金額が増加(逓増)していく保険のことを言います。この保険、定期保険の一種ですので、保険期間満了時には解約返戻金はありません。しかしながら、保険期間の経過とともに解約返戻金が発生し被保険者の加入時の年齢と保険期間によってはピーク時に90%近い解約返戻金を得ることができるときもあります。この保険、個人で加入しても特段メリットはありませんが、法人で加入した場合には事情が異なります。法人が契約者・保険料負担者・保険金受取人、役員が被保険者となった場合、被保険者の年齢・保険期間の組み合わせにより、支払保険料を全額経費とすることができるのです。通常、解約返戻金のある保険については、支払った保険料が全額経費となることはまずありません。今回、この法人契約に係る逓増定期保険の取扱いの変更がありました。以下、法人契約に係る逓増定期保険について説明します。

2.従前の取扱い逓増定期保険について、支払った保険料の全額が経費となるパターンは下記の二種類です。

パターンA

保険期間満了時の被保険者の年齢≦60

パターンB(下記の二つの要件を満たす)

①保険満了時の被保険者の年齢>60

②加入時の被保険者の年齢+保険期間×2≦90

つまり、保険期間満了時の被保険者の年齢が60歳以下なら、全額経費。保険期間の満了時の被保険者の年齢が60歳を超えていたとしても、加入時の被保険者の年齢+保険期間×2の数が90以下であれば全額経費となるのです。しかも保険の解約時期によっては今までに支払った保険料の大半が解約返戻金として戻ってくることとなります。当然、この解約返戻金は法人の収入となりますが、解約返戻金を受け取った事業年度に何か臨時的な大きい経費が発生すれば、契約返戻金に係る税金を減少させることができます。社長の退職時期に保険の解約金のピークが来るように保険を設計し、支払保険料は全額経費、社長が退任する際に保険を解約し、退職金の原資とする、という使い方がポピュラーです。

3. 改正の内容平成20年2月28日、“「法人が支払う長期平準定期保険等の保険料の取扱いについて」の一部改正について”、が発表されました。改正後の内容によると、支払った保険料の全額が経費となるためパターンは下記の一種類のみとなりそうです。

パターンA

保険期間満了時の被保険者の年齢≦45

つまり、保険期間満了時の被保険者の年齢が45歳以下でないと、全額経費とならないという変更です。 上記以外の場合には支払保険料の四分の一~二分の一しか経費となりません。

改正後の取扱いの適用については、平成20年2月28日以後の契約に係る保険契約について適用することとされています。したがって、平成20年2月27日までに契約が完了した逓増定期保険であれば、全額損金計上のままでよいこととなります。

4.目的にあわせて賢く利用この逓増定期保険、経費という側面から見れば、今回の改正は納税者にとっては不利な改正かもしれません。しかしながら、支払ったときに全額経費であるならば、受け取ったときは全額収入です。ピーク時の解約を逃してほったらかしにしていれば解約返戻金はゼロとなります。ピーク時を逃さないために保険は解約したものの、解約による収入を圧縮するために、更に新しい逓増定期保険に加入・・・などということとなれば何のために保険に入っているのかわかりません。経費の側面ばかりに目を向けるのではなく、保険本来の目的、即ち何かがあったときの保障、という面も考え本当に必要な保険契約を選ぶべきではないでしょうか。そもそも必要のない保険に加入しているかもしれません。個人・会社を通じて現在加入されている保険について、定期的に見直しを行うことにより、保険をより効果的に利用することができるかもしれません

2008年4月15日