お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

70号

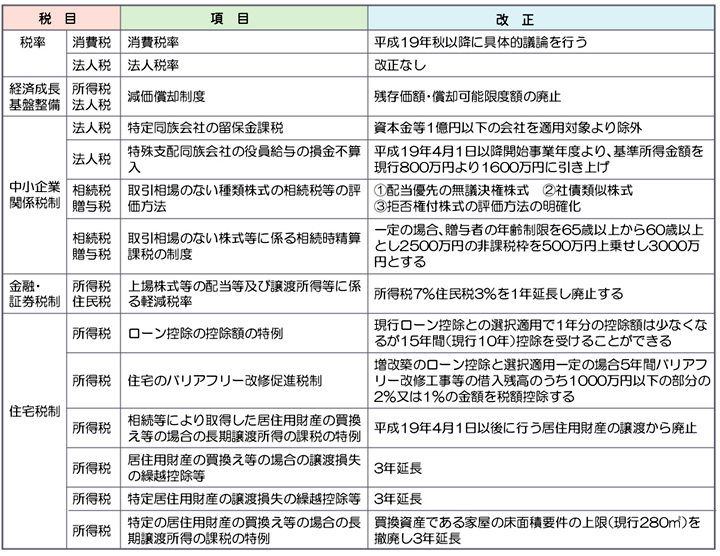

平成19年度の税制改正

昨年12月14日に自民党税制改正大綱・12月19日には財務省より平成19年度税制改正の大綱が発表されました。これに基づき税制改正が行われます。

今回の税制改正は税率など重要な部分は先送りし、会社法の施行・信託法の改正・税源移譲など制度の変更に税制を合わせるための改正が中心でした。

1.平成19年度税制改正大綱より主な項目をご紹介いたします。

2.重要な点の詳細上記のうち特に重要と思われる点について、ご説明いたします。

(1)減価償却制度

国際競争力を強化するため、主要国の中では日本においてのみ設けられている償却可能限度額(95%)を撤廃することになりました。

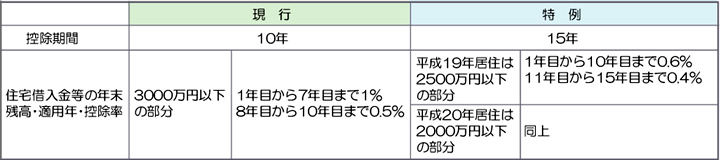

(2)住宅借入金等を有する場合の所得税額の特別控除の控除額の特例

地方への税源移譲により中低所得者は、所得税(国税)が減少し住民税(地方税)が増えることになりました。そのため今までのローン控除の計算ではせっかくの税額控除額を所得税から引ききれないことになってしまいます。それを防ぐために少ない税額控除をより長い期間にわたり受けることを選択できるようになりました。

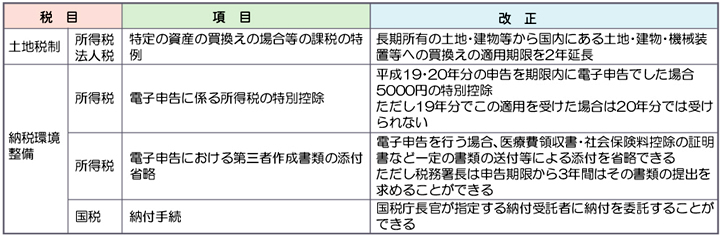

(3)長期保有土地等に係る買換え特例

この特例は適用期間の延長があるのか無いのか昨年末ぎりぎりまで不明であったため、気を揉んだかたも多かったと思います。ひとまず平成20年末まで延長となりました。しかし自民党税制改革大綱の検討事項に他の買換え特例制度とのバランスにも配慮しながら見直しについて検討すると書かれておりますので次の延長があるかどうか、またやきもきすることになりそうです。(4)国税の納付手続

この改正により国民年金保険料や自動車税のように国税もコンビニエンスストアで納付することができるようになりそうです。

3.まとめ平成19年度の税制改正による国税の一般会計分税収は4,080億円の減少と試算されています。次年度は消費税の増税をやらなければならないでしょう。今年度の改正は企業にやさしく個人に厳しいといわれていますが、消費税増税となると益々末端消費者の税負担は重くなります。個人が豊かになってこそ美しい国と言えるのですけど...

2007年3月15日

-

69号

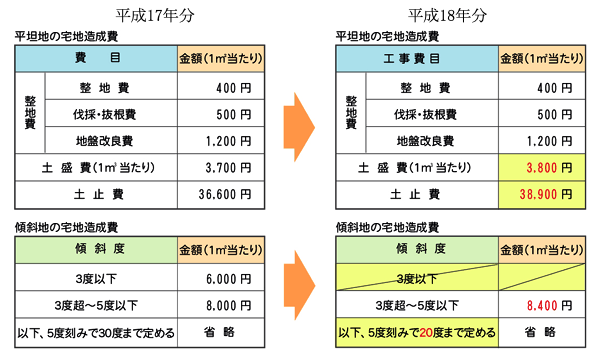

市街地農地の宅地造成費と国税局長の定め

相続財産等を評価する場合、財産評価基本通達という税務職員向けの評価に係るルールがあります。通常は我々もこのルールに沿って計算することが多いのですが、この中に国税局長の定めというものを用いて評価する調整事項があります。この国税局長の定めは、通達自体の改正がなされなくても評価方法に影響を及ぼす事項です。借地権割合や借家権割合もその定めの一つですが、今回は市街地農地についてご紹介いたします。

市街地農地の評価方法市街地農地の評価額は、その農地が宅地であるとした場合の価額から、宅地に転用する場合に通常必要と認められる造成費に相当する金額を控除して算定する宅地比準方式が採用されています。したがって、宅地としての評価額から宅地造成費相当額を控除しているに過ぎず、農地といえども市街地農地に関しては、土地の評価額が大きく算出される傾向になっています。

国税局長の定め財産評価基本通達では、国税局長の定める金額をもとに宅地造成費を計算することとされているため、国税局長の鶴の一声で評価額が大きく変わることがあります。

この宅地造成費の計算が、東京国税局管内では平成17年分と平成18年分とで次のように改正されています。(各国税局管内によって異なります。)

なお、この定める金額はいままでは路線価の発表と同時に、8月に公表されています。

大きな改正点は傾斜地の宅地造成費に関する変更です。平成17年分は「傾斜度3度以下」の区分が存在していますが、平成18年分ではこれが削除されています。傾斜度が3度以下の土地に関して平成17年分までは、たとえ平坦地であったとしても傾斜地としての宅地造成費を利用することが可能な場合がありました。

そのため、平坦地でも1㎡当たり6,000円という金額を宅地造成費として控除することが可能であり、平坦地の宅地造成費の金額を用いることにより多くの宅地造成費を計算することもできたのです。しかし、平成18年分からはその取り扱いが削除され、結果として平坦地の市街地農地などの評価額は増加したといえるでしょう。

今後の対応財産評価基本通達に基づいた平坦地の宅地造成費の金額は、ケースによっても異なりますが、農地に関しては大幅に減少したのではないでしょうか。

しかし、この宅地造成費はあくまでも通達によって計算される一つの金額でしかありません。今後は、業者などから整地費用等の見積もりを入手し宅地造成費を計算することも方法の一つと考えられます。ただ、実際の申告にあたっては宅地造成費の取り扱いに関して、業者見積もりがそのまま課税庁に認められるか否かは説得力次第であり、税理士の腕も試されます。

またこの際、市街地農地の有効活用を図ることを考えてもよいかも知れません。例えば、賃貸マンションなどを建設すれば土地の評価額を下げることができるでしょう。平成18年10月には、財産評価基本通達自体の改正が行われ、平成19年1月1日以後に相続等が発生した場合の取り扱いが一部改正されました。しかしながら、上述のとおり国税局長の定めの変更によっても評価額が異なることもありますので、8月の路線価発表までは予断を許しません。

2007年2月15日

-

68号

固定資産の交換の特例

~共有関係の解消で過去の遺産分割の後始末を親の財産は子供達が皆平等に。お金は均等に分けて土地や建物は子供達で皆平等に共有にしよう。一見平等に見えますが、上策とはいえません。将来のトラブルが予感できます。いざ建て替えだ、いざ売却だ、となると意思の統一は難しくなります。ましてや孫の代になるともう他人です。意思の統一は一層難しくなります。そんな状況に陥って初めて、こんな遺産分割にするんじゃなかった・・・などという話はよく聞く話です。

しかしながら、共有にしてしまったものは仕方がありません。その共有関係は売買なり贈与なり交換なりで解消されますが、無策のままで単独所有にしてしまいますと税金という思わぬコストがかかってしまいます。そこで今回は、交換は交換でも税務上の交換を利用して共有関係を解消しようというお話です。

1.交換の特例とは交換は税務上、所有する資産を一旦売却し、その後資産取得したと考えられるため、通常税金が課されます。しかしながら、一定の要件を満たす交換に限り、譲渡がなかったものとみなされ、税金がかかりません。この交換の特例は、不動産の持分でも適用があります。100%所有の不動産同士でないと駄目、なんて話はありません。

したがって、上記の要件を満たす交換を利用して共有関係を解消していく方法を考えていくこととなります。

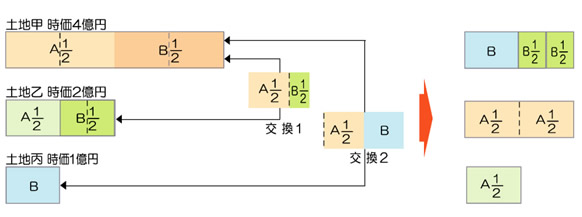

2.共有不動産が複数あるときは・・・例1) 子A、Bが土地甲乙を持分1/2ずつ所有しているとします。土地甲の時価は4億円、土地乙の時価は2億円、Bは他にも土地丙を所有しており、その時価は1億円とします。

そこで下記の方法を考えます。

① 土地乙のBの持分(全体の1/2)と土地甲のAの持分1/2のうち1/2(全体の1/4)を交換

② 土地丙のBの持分(全体)と土地甲のAの持分1/2のうち1/2(全体の1/4)を交換結果、土地甲はBが100%を所有する土地に、土地乙丙はAが100%所有する土地となり、共有関係が解消されます。

こんなケースも考えられます。

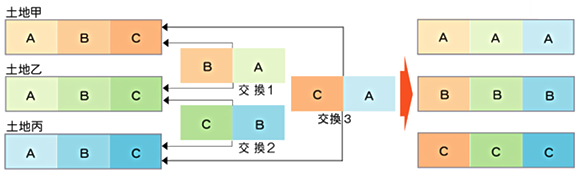

例2) 子A、B、Cが土地甲乙丙を持分1/3ずつ所有しているとします。土地の時価はいずれも等しいとします。

そこで下記の方法を考えます。

① 土地甲のBの持分(全体の1/3)と土地乙のAの持分(全体の1/3)を交換

② 土地乙のCの持分(全体の1/3)と土地丙のBの持分(全体の1/3)を交換

③ 土地甲のCの持分(全体の1/3)と土地丙のAの持分(全体の1/3)を交換

結果、土地甲はAが100%を所有する土地に、土地乙はBが100%所有する土地に、土地丙はCが100%所有する土地となり、共有関係が解消されます。

3.共有物の分割という手もありますが・・・共有関係を解消するだけであれば、共有物の分割という方法もあります。しかしながら、①元々の不動産が狭小である場合、共有物の分割をしてしまうと土地が小さすぎて有効活用が難しい②共有不動産が複数ある場合、一箇所だけ分割しても根本の解決にならないし、所有不動産が点在し、管理が煩わしい、などという問題が考えられます。したがって、共有物の分割だけでは解決しきれない場合・整理不動産が複数ある場合には、共有物の分割も利用しつつ持分の交換を駆使すれば、短期間にまとめて共有関係が解消できるかもしれません。

4.最善の解決方法?何よりの解決方法は、そもそも共有にしないことです。仲のよい兄弟と言えども、です。そのためには、生前から誰がどこの不動産を相続するのか検討しておくことです。相続人の数だけ不動産がない・収益不動産の収益にばらつきがある、等の問題があるのであれば、事前に別の不動産に組み替えてもよいでしょう。また、相続人に周知する意味も込めて遺言書を準備することも有効な手段の一つです。相続税の申告は相続開始の日から10ヶ月後までです。財産の分割方法の検討は今すぐ開始できますし、時間の制限もありません。時間をかけすぎてまずいということはありません。所有不動産の把握と分割方法の検討、この機会に始めてみませんか。

2007年1月15日

-

67号

新物納制度のチェックポイント

平成18年度の税制改正で、物納制度について大改革が行われました!今まで曖昧だった物納不適格財産が明確化され、手続きについても審査期間の法定化等に伴い、迅速化・明確化が図られました。今回は、特に注意したい点についてピックアップしてみました。

物納審査期間のスピードアップ今まで物納申請から収納まで通常2~3年、場合によっては10年を超えるような期間がかかっていましたが、18年4月1日以後相続開始分については審査が最短(原則)で3ヶ月、最長でも9ヶ月以内に「許可・却下」の回答が出ることになりました。6ヶ月の審査期間が必要とされるときは、①物納財産が多数ある場合、②物納財産が遠方に所在し、確認調査等に時間を要する場合、③財産の性質、形状等の特徴により管理処分不適格財産に該当するか否かの審査、収納価額の算定等に相当期間を要する場合となります。9ヶ月を要するときは、風水害等の自然災害により、物納財産の確認調査等が事実上不能な期間が継続するなど、特殊のケースの場合となります。

物納条件整備は相続前に万全に!税務官庁による審査がスピードアップされる代わりに、物納申請者の対応は物納条件整備等について今までのように物納申請をしてから、という訳にはいかなくなりました。原則として、物納申請時点で全ての必要な書類を提出しなければなりません!例えば、土地を物納する場合には、隣地との境界確認書・道路確認書・境界上の構築物(万年塀等)の所有者の報告書等を生前に完了しておかなければなりません。お隣と仲が悪い場合は、一時休戦?してでもこれらの作業は今から進めていくべきです。例外として、山林の物納申請では地積測量図は不要であるとも明言されました。山林も決して物納できない訳ではありません。

金銭納付困難要件の明確化今まで相続財産だけで金銭納付することを困難とする金額を計算していましたが、これからは相続人固有の特定の財産まで計算対象に含まれることが明らかになりました!更に、曖昧な臨時的な支出等について、想像力豊かな作文だけでよかったものが、証拠書類を添付しなければならなくなりました。これらによって、延納や物納が許可される限度額が厳格に計算されることとなり、納税者にとっては厳しい状況になりました。

物納許可後も利子税が・・・改正によって納税者にとって最も痛いのが利子税の負担です!これまではどんなに物納まで時間がかかろうともまったくかかりませんでした。しかし、期限内現金一括納付者と同等の扱いが出来ないとの趣旨から、原則として納期限の翌日から(審査事務期間は除く)延納と同様の金利が必要になります。ここで注意したいのは、物納許可後の移転登記手続き完了までの期間に対しても利子税が発生する点です。具体的には以下の5つの期間に対する利子税が発生します。

① 物納関係書類の提出を延長した場合の延長期間

② 書類や記載不備に関する補完通知の日~補完期限又は書類提出日

③ 収納のための措置通知の日~措置完了届出日

④ 物納許可~所有権移転手続きの完了に7日超かかった場合の超過期間

⑤ 物納許可取消の場合の許可日の翌日~許可取消日

延納から物納への切り替え・・・特定物納とは今回新しく追加された制度として、特定物納があります。延納許可者が、申告期限から10年以内であれば資力の状況の変化等により、その者の申請により物納に変更することが可能になりました。通常の物納と異なる点は、特定物納にかかる財産の収納価額が、その特定物納にかかる申請時の価額となります。こちらの新制度については、延納者の救済措置の感じが強く対応には慎重をきたすと思います。

以上、みてきたように今回の物納制度改正は納税者にとって審査の迅速化を除いて厳しい改正になりました。相続開始前までに物納申請要件の整備を万全に整えなければならなくなり、また延納同様に利子税が発生します。相続が何時発生するかはわかりません。準備を怠ると困るのは相続人あなたです。これからは早めの準備が何よりも重要な相続税対策になりそうです。2006年12月15日

-

66号

相続の承認・放棄のための「熟慮期間」

相続が起きた場合、財産の承継の問題が発生します。この場合、税金の心配よりもなによりも、何を遺して亡くなったのかということをきちんと把握するのが第一歩です。ところが、調べ始めてみると思いのほか厄介な問題が見つかることもあります。思ったより預金は少なかった。逆に多額の借金が残っていた。土地はいったいいくらの価値があるのか。果たして借金を返せるのか・・・・。

最終的な相続財産はプラスなのかマイナスなのか見当がつかない。こうした事態に、まず自己の安全性を考えて「相続の放棄」という制度を思い浮かべる方も多いと思います。そこで今回は、放棄についてじっくり熟慮してみることにしました。

1. じっくり考えることができる期間は3ヶ月民法では、亡くなった方(被相続人)の財産を承継するか放棄するかについて、相続人自らが選択できることになっています。

一般的に「相続する」ということは『単純承認』と言われることを指します。相続人は被相続人のすべての財産と債務を無条件、無制限に承継することになります。民法ではこれについての手続き等は規定していませんので、相続の放棄や限定承認の手続きをしない場合には、単純承認をしたものとみなされます。

この放棄や限定承認の手続きができるのは、相続人が相続の開始があったことを知った時から3ヶ月以内と定められています。通常は被相続人の死亡の日から3ヶ月以内と考えてください。

2.熟慮期間内に調査と手続きが必要実に慌ただしい期間であるこの3ヶ月の間に、相続財産を調査して債務超過になっているのかどうかを確認するのです。そのうえで、手続きをとる必要があるのか、判断しなければなりません。この期間のことを「熟慮期間(考慮期間)」と呼んでいます。文字通り、承認でよいのか、放棄したほうがいいのかを、じっくり考えるための期間です。原則としてこの期間を過ぎてしまうと、相続放棄も限定承認もできないことになります。

相続の放棄は、放棄をしたい相続人ごとに、家庭裁判所に対して所定の書面をもって申述をするという手続きによってはじめて、法的な効力が生じます。生前に念書を書き、書面を作成して放棄の意思表示をしていても、何の効力もありません。

一方、限定承認は、相続人の全員で、家庭裁判所に対して所定の書面に財産目録等の書類を添えて申述しなければなりません。

ところで、限定承認を行った場合には、特別な税務上の手続が必要となりますのでご注意ください。相続財産が土地など譲渡所得の基因となる資産であれば、相続開始の日に被相続人から相続人に財産が時価で譲渡されたものとみなされますので、被相続人の譲渡所得を含めた申告(死亡後4ヶ月以内に行ういわゆる準確定申告)が必要となるからです。

3.熟慮期間は延長ができることもとはいえ、相続財産の内容が多額で複雑な構成だったり、借金についての明確な資料が発見できなかったりすると、とても3ヶ月では足りないこともあるでしょう。こうした場合には、3ヶ月であきらめることはありません。特別の事情がある場合には、家庭裁判所に熟慮期間の延長(伸長)を請求することができるのです。

申立て後、家庭裁判所でその申立てを相当と認めた審判を受ければ、熟慮期間は伸長されます。伸長期間は、申立てに拘束されず、具体的事案に応じて相続財産の調査等のために必要と認められる期間を判断して裁判所の裁量によって定められることになっています。

4.申立てには相当の理由が必要こんな事例もありました。相続が開始したのは4月、多額の借入金の存在が明らかではあったのですが、相続財産のほとんどが個々に実測も行われていない貸宅地だったのです。このケースでは、その宅地の貸付先が膨大な数であること、8月の今年度の路線価発表の後でなければその資産の正確な金額を把握することができないことなどを理由として10月まで、3ヶ月間の期間伸長を請求し、実際に期間伸長の審判を受けることができました。

ただし、申立ては原則として当初の熟慮期間である3ヶ月間のうちに行わなければなりません。また、単なる決断猶予のためだけではない、相当の理由が必要です。実務的にはこの判断も難しく、こうしたケースに該当しそうな場合には、とにかく早い段階からの専門家との連携がなによりも大切になってきます。2006年11月15日

-

65号

相続税に係る配偶者の税額軽減制度の活用方法

相続税には配偶者の税額軽減制度と言うものがあります。相続後、配偶者の老後の生活保障等を考慮し税負担を軽減する制度です。そのポイントは、配偶者が法定相続分以上の財産を取得すれば、配偶者の税額軽減制度を最大に活かすことができ、その結果全体の相続税額が減少するというものです。果たして、父の相続の次に母の相続が待ち構えている場合はどうでしょうか。父の相続の時に相続税額が少なくて済めば良いという安易な考えで母が取得する財産の額を決めてしまうと、実はとんでもないことになってしまうというのが今回のお話です。

1. 相続税に係る配偶者の税額軽減制度の概要と具体例(1)概要

配偶者の税額軽減制度とは、被相続人の配偶者が遺産分割や遺贈により実際にもらった正味の財産額(課税価格)が、次の金額のうちどちらか多い金額までは配偶者に相続税がかからないという制度です。

① 1億6千万円

② 配偶者の法定相続分相当額

(計算方法)

配偶者の税額軽減額=相続税の総額×AとBのうち少ない方/課税価格の合計額

A=上記①と②のうち多い方

B=配偶者の実際取得額注意点として、この特例の対象となる財産には、仮装又は隠ぺいされていた財産は含まれません。また、相続税の申告期限までに分割されていない財産も税額軽減の対象となりません。但し、未分割財産について申告期限から3年以内に分割された場合等一定の場合には、税額軽減の対象となります。

(2)具体例

例えば、次の場合、配偶者が取得する財産の額に応じて配偶者の税額軽減額及び納付税額は次表の通りとなります。

法定相続人:配偶者、子2人(成人) 正味の財産額:1,000,000千円

相続税の総額(配偶者の税額軽減前):333,000千円 >

この表から配偶者が財産の2分の1以上を取得すれば、最高に税額が軽減されることが解ります。

2.2次相続は?さて、父の相続の後、母の相続つまり2次相続が控えている場合、1次の父の相続で配偶者が取得した財産の割合に応じて2次相続の相続税額はどのようになるのでしょうか。

当然のことながら、1次相続で財産を多く取得すればするほど、2次相続の相続税額が多くなります。もちろん財産を費消(浪費?!)してしまえばこの限りではありません。

3. トータルでの税負担を考えた分割を!1次及び2次トータルでの税負担は、どうなるのでしょうか。

仮に配偶者が1次相続以前から自己が所有していた財産が無いものとし、1次相続から2年後に2次相続が発生したものとして計算すると表の通りとなります。

今回の条件では、1次相続において配偶者が3、子が7の割合で財産を取得した場合が、1次及び2次の合計で一番税負担が少ないという結果となっています。すなわち、1次相続で配偶者の税額軽減を最大限に使わなくても1次及び2次のトータルでは税負担が一番少なくて済むのです。

以上のことから、遺産分割或いは遺言書の作成については、2次相続までを考えて分割する必要があることが解ります。税額が少なくて済むからと1次相続で配偶者の税額軽減を最大限に使うと2次相続で負担が増大しトータルで損をしてしまう可能性があるのです。

但し、配偶者に固有の財産がどのくらいあるのか、1次相続の財産の額、法定相続人の数、小規模宅地等の評価減の特例の対象物件の有無等、条件が違えば結果は異なりますので、遺産分割或いは遺言書の作成の際には、十分に検討することをお勧めいたします。しかし、税法は毎年変わるもの、特に来年度には相続税の増税が盛んに議論されている昨今です。更に地価の変動やインフレ・デフレの影響等、思い通りに行かないのが世の常なのかもしれません。2006年10月16日

-

64号

土地の時価とは

4月に固定資産税の納税通知書が届き8月には相続税の路線価が公表されました。どちらも土地の価格が付してありますが、不動産売買のチラシで見る売買価格とはかなり開きがあるようです。一体、土地の価格にはどんなものがあり、また税金を計算する場合はどうやって決まるのでしょうか?

土地の価格と一言でいってもその利用目的によって使い分けられています。大きく二つに分けられ、一つは「売ったらいくら・買ったらいくら」の流通価格で最も一般的な土地の価格、もう一つが税金を計算するための価格です。

1. 流通価格通常の経済活動における流通価格は需要と供給の関係で決まります。物件ごとに個別的な要因が大きく影響し、実際に売買が成立しなければわからないというのが正直なところです。

土地の適正な価格の客観的な目安として、「地価公示価格」と「基準地価格」の2つがあります。

公示価格とは地価公示法に基づき国が標準地を選び、毎年1月1日現在の時価として公表する正常価格のことです。民間取引の指標とされ、公共収用の基準ともなっています。

基準地価格とは国土利用計画法施行令に基づき都道府県知事が毎年7月1日現在の宅地基準地について公表する標準価格のことで、公示価格の時点修正的な意義を持つものです。

たとえば、売却を考えている土地の付近にある標準地の公示価格や基準地の基準地価格に間口・奥行・地積・形状など個別的な要因を加味することにより、土地の売却価格決定の参考にすることもできます。

2.税金を計算するための土地価格各種の税金を計算するための土地価格も税目によりいろいろあります。代表的なものは「相続税の路線価」と「固定資産税評価額」です。

相続税法上、財産の価額は「時価」によるものとされています。「時価」とは課税時期において財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額を言います。ところがこのような価額を理論的に算定するのは不可能なので、実務上の要請から一律に価額を計算する方法を財産評価基本通達に定めています。

路線価とは、相続税、贈与税の課税価額を計算するために国税庁が公表する土地の価額です。公示価格・基準地価格の公表は基準となる地点のポイントごとになされるのに対し、路線価の公表は路面ごとになされます。路線価はその名の通り道路に価額が付してあり、矢印によってここからここまではいくらと地図上に示してあります。相続税法上の土地の価額は財産評価基本通達に基づき路線価をもとに、奥行・間口・形状・地積などを考慮し計算します。路線価はその年の1月1日の価額で、一般に公示価格の80%程度と言われております。公示価格のポイントとなる公示地に選ばれていない場所では、路線価を80%で割り戻した金額を公示価格の代わりに流通価格の目安とすることも可能です。

一方、固定資産税評価額とは固定資産(土地、家屋等)に対し、固定資産評価基準に基づきその年の1月1日の価額として評価したもので、原則として3年ごとに評価替えが行われます。この固定資産税の評価額は、そのほか登録免許税・不動産取得税などの税金計算の元になる金額として使われています。

なお固定資産税評価額は公示価格の70%程度と言われています。更にもうひとつ土地の税金として、譲渡益に課税される所得税・法人税・住民税があります。

この税金は土地の譲渡益に対して課税されるものですから、原則として譲渡価格から計算します。そうは言っても所得税・法人税では公示価格を売買する場合の時価と考えている節があります。従って親族間や関係会社等との売買にあたっては、公示価格とあまり隔離がある場合には色眼鏡で見られることもあり注意が必要です。以上のように土地の価格はいろいろな基準があり、目的によって使い分けなくてはなりません。以下表にまとめますのでご参考にしてください。

2006年9月15日

-

63号

「新」交際費Q&A

平成18年度税制改正により、交際費の損金不算入について一人当たり「5,000円以下」の飲食費が一律損金算入となる規定が創設されました。税務上でいう交際費は、今までは基準が曖昧で、私ども実務担当者も迷うことが多かったのです。しかし、今回の規定の創設により、一つのはっきりとした基準が金額として設けられたことは喜ばしいことです。ただ、施行が開始された今でも、規定の適用を受けるための要件の詳細はあまり知られていません。また、適用対象などについて誤解している方もいらっしゃるかもしれません。そこで、今回は、「新」交際費Q&Aと題して、平成18年4月以降の交際費の新しいルールをご説明したいと思います。

1. 適用開始時期Q1 平成18年4月から適用開始とのことですが、6月から事業年度が開始する会社の4月の交際費は、新しい基準で処理できますか?それとも6月以降の適用ですか? A1 「平成18年4月以後開始する事業年度から適用」ですので、6月以降の適用となります。今年の4月の交際費については適用はありません。 2.適用対象飲食費の範囲

Q2 これまでは、一人当たり5,000円を超える飲食費であっても、内容が会議費等にあたるものであれば、損金算入してきましたが、これからは交際費課税の対象となってしまうのでしょうか? A2 いいえ。この規定は、一人当たり5,000円以下の飲食費であれば、その内容を問わず、交際費課税の対象から除外するという趣旨ですので、一人当たり5,000円を超える飲食費については今回の改正にかかわらず、従前と同様に個別にその内容を確認して、場合によっては損金算入が認められます。たとえば、これまでに損金算入することについて個別に税務署から確認を受けたような内容のものにまで交際費課税されることはありません(表1参照)。つまり、会議費か交際費かのグレーゾーンにあったもののうち、5,000円以下の飲食については損金算入できることが明確になりました。 Q3 飲食費の内容を確認すると明らかな交際費なのですが、一人当たり5,000円以下であれば損金算入できますか? A3 はい。一人当たり5,000円以下の飲食費であれば内容は問われません(表1参照)。ただし、役員間や従業員又はこれらの親族に対する接待等のための飲食費(社内飲食費)はこの「5,000円以下の飲食費」の対象にはなりませんので注意が必要です。

表1飲食その他これに類する行為のために要する費用

(社内飲食費は除く)5,000円以下5,000円超一律損金算入個別に内容を判断Q4 得意先へ手土産を持っていくような場合、手土産代は「飲食その他これに類する行為のために要する費用」 に含まれますか。 A4 含まれません。条文にある「飲食その他これに類する行為」とは、仕出弁当やケータリングサービスを想定していると考えられます。ただし、飲食行為に付随する手土産であれば、飲食費に含まれます。例えば、寿司屋で食事した後に手土産がつくようなケースです。こういうケースでは、飲食費「5,000円以下」の判定に手土産代を含めなければなりません。たとえ請求書において「飲食代」と「御土産代」のように分けて記載されていても飲食代のみで5,000円以下かどうかを判定することはできません。

3.適用対象金額の計算方法Q5 一人当たりの飲食費が5,500円だったのですが、5,000円は損金算入、500円は交際費課税の対象とすることができますか。 A5 できません。5,000円を超えれば、内容をみて個別に判断することになります。内容が交際費であれば、5,500円 全額が交際費課税の対象です。(表1参照) Q6 5,000円の判定は消費税込み額ですか?消費税抜き額ですか? A6 会社の経理が税抜処理の場合は、消費税抜きの金額で5,000円以下かどうかを判定することになります。 Q7 二次会の費用は5,000円以下の判定の際に加算する必要はありますか? A7 ありません。例えば、一次会が中華料理店で一人当たり4,000円、二次会がスナックで一人当たり4,500円だったような場合、それぞれに要した飲食費は別々の飲食費と捉え、両方について損金算入が認められます。

4.適用要件Q8 適用のために必要な手続きを教えてください。 A8 飲食その他これに類する行為(飲食等)のために要する費用について、次に掲げる事項を記載した書類を保存していることが必要とされます。イ.その飲食等のあった年月日ロ.その飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係ハ.その飲食等に参加した者の数ニ.その費用の金額並びにその飲食店、料理店等の名称及びその所在地ホ.その他参考となるべき事項 Q9 飲食した得意先の全員の氏名を記載しておく必要はありますか? A9 上記A8のロ.の通り「氏名又は名称」とされていますので、どちらかの記載があれば足りることになります。

しかし、事後の税務調査のことを考えると両方の記載をしておくことが無難であるといえます。ただし、懇親 パーティーのように参加人数が多い場合には、取引先会社の名称や部署等を記載しておけば足りるものと考えられます。施行後間もない規定ですので、戸惑うことも多いと思います。飲食費はどの会社でも関係のある身近な経費ですから、判断に迷ったときには、私ども専門家にぜひご相談下さい。

2006年8月15日

-

62号

相続対策としてみた変額年金保険

個人年金保険の販売が大幅に伸びています。生保各社が2005年度中に扱った新規契約高は前年比2割アップの約10兆円となっています。その増加の大きな要因は変額年金保険の売れ行きの好調です。

そもそも変額年金保険(「投資型年金」という名前で売り出している金融機関もあります)は、少子高齢化や年金不安による自助努力の必要性から発生した商品ですが、保険や年金は税制上も優遇されていることから相続対策としても利用が可能です。そのしくみと効果的な利用方法をご説明したいと思います。

1.変額年金保険の基本的な仕組み変額年金保険は、その機能により、運用期間と年金支払期間に大きく分けられます。運用期間は保険としての機能をもち、被保険者が死亡した場合には死亡給付金(死亡保険金)が支払われます。一方、運用期間の満了とともに年金支払期間となり、この期間では年金としての機能を持つことになります。この年金額が運用成績等によって変動するため、「変額」年金保険と呼ばれます。変額年金保険には一般的に下記のような特徴があります。

● 保険料の支払方法は一時払が一般的で、医師の診断等が不要な場合もあります。 ● 死亡給付金は、一時払で支払った保険料の額は死亡給付金として全額保証されて、解約時点での積立金残高がそれ以上の場合には上乗せで支払われます。 ● 運用期間中の解約の場合には解約返戻金が支払われますが、これは解約時点での積立金残高を元に計算され、その解約が契約から7-10年以内であれば「解約控除」として解約返戻金が一部カットされます。 ● 運用期間中には保険関係費用や運用関係費用などの手数料が積立金残高から控除されます。年金支払期間中には年金管理費用がかかります。 ● 運用期間が満了すると、その時点の積立金残高が年金原資となり、これを元に年金が支払われます。

2.最近の変額年金保険の動向「相続対策」を前面に押し出しているのは次の特徴をもつ変額年金保険です。

(1) 即時年金

即時年金とは、変額年金保険を契約したときから即時に年金として機能する保険です。年金としての機能に重点を置いた保険といえます。但し、実際には3ヶ月程度の据置期間は必要です。(2) 遺族年金特約

遺族年金特約とは、運用期間中に相続が発生した場合に支払われる死亡給付金を年金形式で支払う特約です。この特約は、契約者が、相続発生前に付加しておきます。

3.効果的な利用方法変額年金保険を相続対策とするには、「生命保険金の非課税枠」と「定期金に関する権利の評価」を利用する必要があります。

生命保険金の非課税枠とは、契約者が被相続人で被相続人の死亡を原因として支払われる生命保険金は、みなし相続財産として相続財産に加算されますが、その際に受取る人が相続人である場合には一定金額までは非課税とされる規定です。非課税額は500万円×相続人数です。

定期金に関する権利の評価とは、年金形式で支払われる財産(定期金)は、相続財産として評価される際に、支払総額ではなく、一定割合を控除した割引価額で評価される規定です。例えば10年確定年金であれば、年金支払総額の60%相当額で評価することになります。

上記の規定を実際の変額年金保険で生かすためには、下記の変額年金保険を選ぶ必要があります。(1) 即時年金

運用期間を待たずして、年金支払期間に入るため、定期金に関する権利の評価の規定による効果をすぐ利用することができます。生命保険金の非課税枠は既に別の保険でカバーしていて、定期金としての節税効果のみを期待する方に向いています。(2) 遺族年金特約

死亡給付金を年金形式でもらうことになりますので、生命保険金の非課税枠及び定期金に関する権利の評価による評価減の両方の効果が得られることになります。生命保険金の非課税枠をまだ利用できていない方や、納税資金はすでに確保しているため、保険金が年金形式の支払でも問題ない方に向いています。変額年金保険はその方の財産の状況、現在の生命保険の加入状況、年齢、相続人となる方の状況等によって、そもそも変額年金保険に加入すべきか、またどういう保険に加入すべきか、大きく変わってきます。ご検討の際には専門家に必ずご相談下さい。

2006年7月18日

-

61号

贈与税の配偶者控除にも工夫が必要です。

~贈与税の配偶者控除の 概要と他税目への影響~税務上の特例の中でも皆様よく耳にする『贈与税の配偶者控除』、単に2,000万円までは税金がかからない制度、と安易に考えられている方はたくさんいらっしゃるようです。しかしながら、税金がかからないのはあくまで贈与税の話であり、贈与の仕方では思わぬ税負担が・・・というお話です。

1.制度の概要通常、土地建物の持分を贈与すると贈与税の対象となります。ただし、下記の要件を満たす贈与であれば、贈与により取得した財産の価格から2,000万円を控除することができます。

① 婚姻期間が20年以上である配偶者への贈与であること。

② 贈与される財産は、国内にある居住の用に供される建物・土地・借地権であること。

③ 贈与を受けた配偶者が②の財産を取得したあと、申告期限までに居住の用に供し、かつ、

その後引き続き居住の用に供する見込みであること。

また、上記②に掲げる財産を取得するための金銭の贈与についても配偶者控除を利用することができます。

2.アパート兼住宅を贈与した場合例えば1階が自宅、2階がアパートの土地建物の持分を贈与するとします。あくまで対象となるのは専ら自己の居住の用に供される部分のみで、2階のアパート部分は対象とはなりません。ただし、専ら自己の居住の用に供される部分とそうでない部分がある場合には、次の二種類の計算方法が認められています。

① 持分に応じて計算する方法

② まず、居住の用に供されている部分から贈与があったものとして計算する方法

文章では分かりにくいので、具体例をあげて説明します。■具体例

建物の相続税評価額の基礎となる価額 2,000万円

土地の相続税評価額の基礎となる価額 3,000万円

借地権割合 60%

借家権割合 30%

貸付割合 50%

土地建物の持分1/3を配偶者に贈与

個別の評価額は下記の通りとなります。相続税評価額の

基礎となる価額自宅部分① 貸付部分② 合 計

(相続税評価額)③家屋 20,000,000 10,000,000 7,000,000 17,000,000 土地 30,000,000 15,000,000 12,300,000 27,300,000 合計 50,000,000 25,000,000 19,300,000 44,300,000 注) 家屋(自宅部分) 2,000万円×50%=1,000万円

家屋(貸付部分) 2,000万円×50%×(1-0.3)=700万円

土地(自宅部分) 3,000万円×50%=1,500万円

土地(貸付部分) 3,000万円×50%×(1-0.6×0.3)=1,230万円

①の方法により贈与税の課税価格を計算した場合の贈与税額配偶者控除額の

控除限度額25,000,000(自宅部分)×1/3=8,333,333<20,000,000 ∴8,333,333 課税価格 44,300,000×1/3-8,333,333―1,100,000=5.333.000(千円未満切捨) 贈与税額 5,333,000×30%-650,000=949,900 ②の方法により贈与税の課税価格を計算した場合の贈与税額

1/2(自宅部分)>1/3(贈与持分) ∴すべて自宅部分の贈与を受けたこととなる配偶者控除額の

控除限度額50,000,000×1/3(自宅部分)=16,666,666<20,000,000 ∴16,666,666 課税価格 50,000,000×1/3-16,666,666=0 ∴0 以上、2つの認められた計算方法でも選択によっては贈与税額で約100万円の差が生じますが、実務上は②により計算します。ただし、①により計算したとしても間違いとはなりませんので、計算方法を知っているかいないかによって、税負担に大きな差が生じます。

3.貸家部分の収入は?上記2.②の方法による計算方法は、あくまで、贈与税の配偶者控除の対象となる居住用不動産の判定に際して、納税者に有利となるように設けられた計算方法です。いわば贈与税の配偶者控除に限定した特例措置であり、他の税法に影響を与えるものではありません。したがって、上記2.の具体例の場合、貸アパート部分の収入については、贈与後の持分(登記簿上の持分)のとおり、つまり、贈与者が2/3、配偶者が1/3の割合で収入を分配することとなります。

4. 小規模宅地等の相続税の課税価格の計算の特例への影響上記3.と同じ理由により、相続税を計算する場合の土地建物の評価には影響を与えません。したがって、上記2.具体例の場合、相続開始時点において贈与時と利用形態に変更がない限り、贈与者は相続の際には自宅を2/3、貸家を2/3所有していたこととなります。そのため、将来の相続時には240㎡までの面積部分が80%引きになる特定居住用宅地等を有していたという有利な取扱いを受けられることとなります。また、仮に自宅割合よりも贈与割合が多かった(例;自宅割合1/2、贈与割合2/3)として贈与税の配偶者控除の適用の際に自宅部分すべてを贈与したものとして計算していたとしても、同様の考え方が可能です。つまり、相続開始の直前においては、贈与者は自宅を1/3、貸家を1/3所有していたこととなり、やはり特例の対象となる特定居住用宅地等を有していたこととなります。

5.贈与財産は、土地のみでも大丈夫?贈与税の配偶者控除の適用を受ける財産は、土地のみ、建物のみでも対象となります。しかし贈与する財産の組み合わせによっては、後々別の優遇措置を受けることができなくなる可能性があります。

たとえば居住用財産を譲渡した場合の3,000万円の特別控除。詳しい説明は割愛しますが、この特例は、居住用の家屋を譲渡した場合に適用されます。土地のみの譲渡では原則的に適用を受けることはできません。しかしながら、贈与税の配偶者控除を受ける際に、土地とあわせて建物の持分も贈与しておけば、後々居住用財産を譲渡した場合に3,000万円の特別控除の適用を受けることができます。この特別控除の特例は、居住用の建物に係る特例だからです。

また、贈与税は課税されなくても不動産取得税は課税されます。不動産取得税についても、要件を満たせば一定の税額が軽減されます。ただし、所定の要件を満たす建物とその敷地の取得が対象となるため、土地のみの贈与では対象とはなりません。

この制度、一人の配偶者に対し一生に一度しか適用できません。贈与の仕方については、思いがけない税負担を回避させるためにも検討が必要ですし、そのための工夫も可能です。奥様への長年の感謝の気持ちを伝えるための、ちょっとした税の工夫をすることも愛情の一つです。2006年6月15日

-

60号

どうなる新会社法

昨年の平成17年6月29日に「新会社法」が成立し、平成18年の5月から施行されました。新会社法とは、ひと言でお話しすると既存の有限会社法が廃止となり、株式会社制度と有限会社制度等が統合された法律になります。具体的に既存の有限会社はどうなるのか、新会社法のメリット・デメリットはどのようなものなのか、現制度との相違を比較してみましょう。

1.既存の有限会社の行方新会社法では、「特例有限会社制度」により有限会社の商号をそのまま使用することが認められ、特別な手続きは不要です。経過措置により従前の有限会社法が適用され、新会社法の適用を受けないメリットがいくつかあります。

まず、一つ目としては、取締役・監査役の任期に制限が無いため、役員に変更が無ければ、役員登記費用が引き続き不要になります。二つ目としては、決算公告の必要がなく、公告費用がかかりません。また、商号変更に伴う諸費用等も発生しませんので、コストを掛けたくない方にとっては、このまま自動的に特例有限会社になるのが得策です。

一方、これを機会に対外信用力をアップさせたい方は、いつでも株式会社へ移行が可能です。手続き費用としては、解散登記に3万円及び設立登記に資本金額の1.5/1,000(最低3万円)の登録免許税がかかります。

2.創業がスムーズに会社設立の手続きが簡素化され、設立費用も大幅にコストダウンします。

① 今まで1,000万円とされていた最低資本金制度が撤廃され1円からでも起業が可能となります。

既存の「確認会社」も、5年以内に資本金の増資をする必要がなくなり、毎年経済産業大臣に行っていた計算書類の提出も不要になります。② 類似商号規制が無くなり、調査費用などのコストもダウンします。同一住所でなければ同じ商号もOKとなりますが、不正目的の商号使用(暖簾へのただ乗り等)は禁止となります。 ③ 発起設立の場合の「払込金保管証明」は不要になり、銀行の「残高証明」で十分となります。 ④ 資金的にも、一度払い込みがあればよく、設立登記前でも活用が可能になります。 ⑤ 現物出資する場合、500万円以下なら検査役の調査が不要になり、スピードがアップします。

3.デメリットは?今後は、新規の有限会社が設立できなくなり、すべての会社は「○○株式会社」になります。ということは、今後の新設会社はすべて役員変更登記が必要になります。任期は原則取締役は2年以内、監査役は4年ですが、後述する譲渡制限株式会社の場合のみ、定款で定めれば最大10年まで延長が可能となります。

4.株式譲渡制限会社とは株式譲渡制限会社とは、全ての株式の譲渡を制限している株式会社のことです。株式譲渡制限会社になると、上述の役員の任期延長の他に以下のメリットがあります。

① 取締役会及び監査役の任意の設置

② 取締役会を置かない場合には、取締役が1人以上で可(通常は3人以上)

③ 株主ごとの異なる取り扱いの定めを定款に置くことが可能

5.事業承継が円滑に!これまで株式譲渡制限会社でも相続や合併等の株式移動は制限できませんでしたが、会社がその株式を売り渡すように請求できる旨を定款で定めることによって株式分散を防止することができるようになります。しかし、会社が売渡請求をする場合には注意点として ① 請求期限 ② 売買価格 ③ 財源規制 があります。

6.金庫株の取得が容易に!従来定時株主総会に限定されていた金庫株(自己株式)の取得が臨時株主総会でも可能になります。年一回の定時から臨時への移行に伴い、いつでも何度でも取得が可能になり、事業承継者の相続税の納税資金の確保が容易になります。

以上、新会社法による株式会社には、メリットもありますが既存の有限会社よりはメンテナンスの手続きが面倒かつコストがかかります!一方、有限会社なら任期に伴う役員変更の登記の必要も無ければ、公告費用もかかりません!「株式会社」と言う体面を気にされない方にとっては、「有限会社」はひとつお持ちになっていると色々便利で、今後設立できないという希少性からプレミアさえ期待できるかも知れません。2006年5月15日

-

59号

平成18年度税制改正の隠し玉

「同族会社の代表者について給与所得控除相当額の

損金不算入」昨年12月に平成18年度税制改正大綱が発表され、平成18年1月17日に閣議決定されました。その中に新聞等マスコミではほとんど触れられていないにもかかわらず、小規模の同族会社に対する非常に重大な改正が含まれておりました。今回はその改正について考察したいと思います。

1.改正の内容まずはその内容から

同族会社の業務を主宰する役員及びその同族関係者等が発行済株式の総数の100分の90以上の数の株式を有し、かつ、常務に従事する役員の過半数を占める場合等には、当該業務を主宰する役員に対して支給する給与の額のうち給与所得控除に相当する部分として計算される金額は、損金の額に算入しない。

ただし、次の(1)又は(2)に該当する場合にはこの規定は適用しない。

(1)同族会社の所得等の金額(※)の直前3年以内に開始する事業年度における 平均額≦年800万円である場合(2)①年800万円<上記(1)の平均額≦年3,000万円以下であり、かつ、

②上記の給与の額÷上記(1)の平均額≦50/100である場合(※)所得の金額と所得の金額の計算上損金の額に算入された上記の給与の額の合計額(大綱より)判りやすく説明しますと、一定の同族会社の業務を主宰する役員に対する給与のうち、給与所得控除額に相当する額を法人の経費として認めませんよ、法人の所得に加算して下さい、ということです。現段階では「業務を主宰する役員」が誰を指すのか明らかではありませんので、仮に代表取締役ということでご理解ください。

2.目的「個人所得税における給与所得控除と法人税の課税所得計算における代表取締役に対する給与の損金計上との二重経費化を排除するのが目的である。」と推測する方がいらっしゃるようです。

しかし、給与所得控除は給与所得の必要経費に相当するものであり、他方代表取締役に対する給与は法人税法上の損金です。すなわち、給与所得控除と代表取締役に対する給与は、個人、法人という異なる人格に帰属する所得計算上の必要経費であり、損金なのです。従って、二重経費になどなっておらず、二重経費と考えることに誤りがあるのです。

仮に、二重経費化を排除するのが目的であるならば、目的自体に誤りがあると言わざるを得ません。

3. 対象法人株主は親族だけというような同族会社のほとんどに、その対象が及ぶものと考えられます。

ただし、左記1、改正の内容の要件(1)又は(2)を満たす法人については、その適用は除外されますので、極めて零細な会社には適用がないと考えて良いでしょう。

4. 担税力給与は、社外流出しておりますので担税力はありません。交際費等の損金不算入と考え方は一緒です。代表取締役から借金をして納税をして下さいとでも言うのでしょうか。

5. その対策は?発行済株式の10%超を他人に所有してもらうことで、その適用を回避することができます。例えば取引先の同族会社の株主と株式を交換し、譲渡代金は相殺する。或いは取引先の同族会社と会社間で株式を持ち合う、又は顧問税理士に株式を買ってもらう。なんてことが考えられそうです。但し、いずれの場合についても株式の譲渡に該当しますので所得税が課税されることは、お忘れのないように・・・ということは、税理士は当分、同族会社の株価計算に追われる事を覚悟しなければならないのでしょうか。

2006年4月17日