お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

239号

新・事業承継税制は使えるのか

中小企業の事業承継は我が国の喫緊の課題です。経営者の高齢化は急速に進んでいます。対策なしでは今後多くの雇用が失われ、GDPも減少すると試算されています。経営者や後継者にとって事業承継にかかる税金は不安がつきまといます。これに対処するために現在は事業承継税制が設けられています。当初は使い勝手が悪く適用実績は乏しい状況でした。これを踏まえ平成30年度税制改正により、従来の一般措置を抜本的に拡充した時限的な特例措置が創設されました。ようやくこの制度の活用を真剣に検討すべき時が来たと言ってもいいでしょう。今回はこの新・事業承継税制(特例措置)について、生前に計画的に譲ることとなる「贈与」に絞って見ていきます。

1.制度の概要(特例措置)贈与税の納税猶予制度とは、後継者が贈与により先代経営者等から取得した株式に係る贈与税が全て納税猶予される制度です。この適用を受けるには、令和5年3月31日までに「特例承継計画」を都道府県庁に提出し、「円滑化法の認定」を受け、5年の間(特例承継期間)一定の事業を継続する必要があります。活用したい場合には計画書の提出まで現時点から2年ほどしか期間がない時限措置のため、早めに行動に移す必要があります。なお、特例承継計画に基づき実際に対象となる贈与ができるのは、令和9年12月31日までとなっています。

2.適用要件について特例措置の適用を受けるための主な要件は以下のとおりです。

(1)会社に関する要件

次のいずれにも該当しないこと

・上場会社

・中小企業者に該当しない会社

・資産管理会社(一定の要件を満たすものを除く。)

・総収入金額が零の会社、従業員数が零の会社

(2)後継者に関する要件

贈与時において次の要件のすべてを満たすこと

・20歳以上であり、会社の代表権を有していること

・役員の就任から3年以上を経過していること

・後継者およびその親族等で総議決権数の50%超の議決権数を保有すること

・後継者がその親族等の中で筆頭株主となること

(3)先代経営者に関する要件

次の要件のすべてを満たすこと

・会社の代表権を有していたこと

・贈与の直前で、贈与者およびその親族等で総議決権の50%超の議決権数を保有し、

かつこれらの者の中で筆頭株主(後継者を除く)であったこと

・贈与時に代表者を退任していること

3.資産管理会社に該当した場合資産管理会社には(1)「資産保有型会社」と(2)「資産運用会社」の2種類があります。(1)は特定資産(有価証券や自ら使用していない不動産など)が、貸借対照表の総資産の70%以上を占めている会社です。一方、(2)は売上に占める特定資産の運用収入が75%以上の会社となります。不動産賃貸業などの場合は、第三者に賃貸している不動産も特定資産となるため、資産管理会社に該当するケースが多いと思われます。この場合、前述のとおり原則として適用除外となりますが次の3要件を満たせば利用可能です。

(ア)常勤の従業員が5名以上であること

(イ)固定施設を所有又は賃貸していること

(ウ)事業活動を3年以上継続して行っていること

このうち、(イ)と(ウ)については不動産等の貸付業も対象なので実態のある会社であればハードルが低そうです。問題は(ア)の人数要件で、後継者及びその同一生計親族を除いて5人以上です。しかも一時点でも5人を下回ってはならないため、常に6人以上を確保しておく必要がありそうです。

4.特例措置適用における注意点制度の適用にあたり、主に以下の点に留意が必要です。

(1)一括贈与要件

贈与時に保有する自社株式の一定数以上を一括して贈与する必要があります。

(2)担保提供

猶予税額に見合った担保の提供が必要となります。基本的に自社株を担保としますが、株券発行会社である場合は、株券の供託など非常に手続きが煩雑になるため定款を株券不発行会社に変更することをお勧めします。

(3)申告期限後の事務手続き

(a) 5年間(毎年)

・年次報告書の作成及び都道府県庁への提出

・継続届出書の作成及び税務署への提出

(b) 5年経過後(3年に1回)

・継続届出書の作成及び税務署への提出

(4)納税猶予が取り消された場合

従業員要件を満たせなくなったこと、その他一定の取消事由に該当した場合には、原則として猶予されていた税金とその利子を支払う必要があります。

5.最後に一般措置では対象株式が3分の2までであり、80%の納税猶予でした。それが特例措置は全株につき100%納税猶予となりました。贈与税の支払いなしに生前の事業承継が実現可能となったことは特筆すべきことです。導入時の入口要件は緩和されましたが、要件の継続と事業承継時である出口について十分な検討が必要です。様々な検討項目がありメリットとデメリットを天秤にかけることも大事です。しかし一番重要なのは後継者の事業を承継する「意思」ではないでしょうか。その意思があれば、まずは納税猶予額を試算することをお勧めします。特に(1)株価が高い(2)事業を後継者に継がせたい(3)納税資金が厳しい、などに該当するようであれば事業承継税制の特例措置の利用を熟思すべきです。

2021年3月15日

-

238号

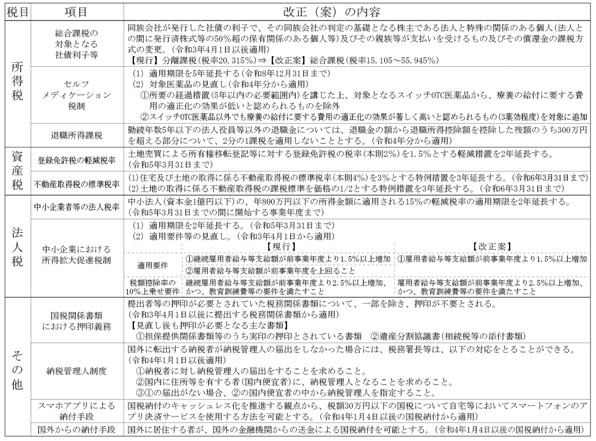

令和3年度税制改正の概要

令和3年度の税制改正大綱が令和2年12月10日に公表されました。今回はこの税制改正の主要項目のうち、特に注目すべき点をピックアップしてお届けします。

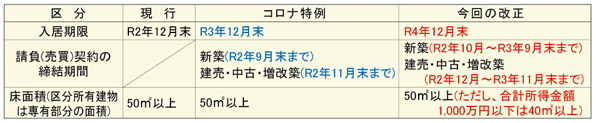

1.住宅ローン控除、住宅取得資金贈与の見直し新型コロナウイルスの影響による先行き不透明さなどを背景に、住宅取得環境が厳しさを増していることから、住宅投資を幅広い購買層に喚起するため、住宅取得に関する以下の制度について見直しが行われます。

(1)住宅ローン控除

消費税率10%適用の住宅の取得等で、13年間の税額控除(年最高40万円)を受ける際に、以下の点が見直されます。

(2)住宅取得資金贈与の非課税措置

直系尊属から住宅取得資金の贈与を受けた場合の贈与税の非課税措置については、非課税限度枠や、対象となる住宅用家屋の床面積要件について見直しが行われます。

①非課税限度枠

②対象となる住宅用家屋の床面積要件

2.外国人に係る相続税、贈与税の納税義務の見直し高度外国人材の日本での就労等を促進する観点から、国外居住の外国人等が、就労等のために日本に居住する外国人から相続により取得する国外財産は、相続税の課税対象としないこととなります。

これまでは、被相続人である外国人の日本での居住期間が10年以内の場合に、課税対象を国内財産に限定する等の措置を講じてきました。今回の改正で、被相続人の日本での居住期間の縛りがなくなります。なお、贈与税についても同様です。

3.非上場株式等に係る相続税の納税猶予制度の見直し非上場株式等に係る相続税の納税猶予制度について、中小企業経営者が高齢化している状況を考慮し、後継者要件のうち、役員要件を緩和する見直しが行われます。

なお、後継者は、原則として、被相続人の相続開始の直前において認定承継会社の役員である必要があります。

【改正前】被相続人(先代経営者等)が60歳未満で死亡した場合は、役員要件は不要。

【改正後】被相続人(先代経営者等)が70歳未満で死亡した場合、又は、後継者が特例承認計画に

特例後継者として記載されている者である場合は、役員要件は不要。

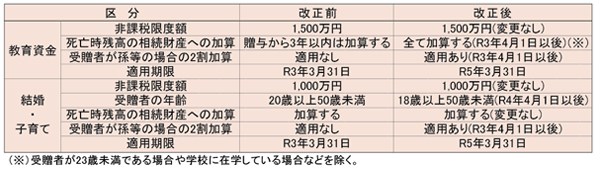

4.教育資金贈与、結婚・子育て資金贈与の見直し教育資金贈与、結婚・子育て資金贈与に係る贈与税の非課税措置については、贈与者死亡時の残高と相続税額の2割加算に係る現行の取扱いが節税的な利用につながっているとの指摘を踏まえ、格差の固定化の防止等の観点から次表の見直しを行った上で、適用期限が2年延長されます。

5.土地に係る固定資産税等の負担調整措置固定資産税の土地価格を基に税額を単純計算すると、税額が急激に増える可能性があるため、それを緩和する措置を負担調整措置といいます。従前は令和2年度までの予定でしたが、令和5年度まで3年間延長されます。

なお、令和3年度は固定資産税の価格の評価替えの年に該当し価格が上昇することが予想されていましたが、コロナ禍の影響を勘案し、税額が増加することとなる土地については、令和2年度の税額に据え置く特別な措置が講じられます。

6.その他の主要な改正項目

2021年2月19日

-

237号

申告納税制度について深掘り

~導入時と現状、支えているものとは、自主申告で税額確定?~ご承知のとおり、「申告納税制度」とは、自ら正しく収入・経費を記録・集計し、税法に従い納税額を計算し、税務署等に申告・納税するというもので、自主的な申告・納税によって納税額が確定することを原則としています。

対象税目としては、国税では、法人税、所得税、相続税、贈与税、消費税など、地方税では、法人県民税、法人市民税などがあります。

さて、「申告納税制度」は、自ら申告と納税をするという極めて民主的な制度ですが、導入時からうまく機能したのでしょうか。

1.導入時の状況と現状「申告納税制度」は、日本の税制の柱として昭和22年に導入されました。当時は、敗戦に伴う経済的混乱の中で国民は疲弊し、インフレの高進により所得税等の重税感は大きいものでした。又、昭和23年に税務職員を5万人増員し7万4千人体制にしたものの、職員も不慣れで、税務行政を取り巻く環境は最悪だったのです。

更に、記帳の慣習が十分でない中、昭和23年に個人所得税の申告件数の約70%について、申告怠慢として国が更正決定を行ったのです。そのためおびただしい異議申立てが提出され、税金の滞納も慢性化しました。

導入時の混乱ぶりは想像以上だったようです。

それでは、現在はどうでしょうか。

一つの目安として、租税収入に占める税務調査による追徴税額の割合(以下「追徴税額の割合」と言います)を見てみましょう。

昭和25年度の法人税について見ると、租税収入が924億円であるのに対し、税務調査による追徴税額が287億円となっています。つまり、追徴税額の割合は31%となり、69%が自主的に申告された税額になります。

結果的には何と、昭和25年度は、法人税の租税収入の1/3が、税務調査によって賄われていたということになります。

同様に、平成30年度の法人税について見ると、租税収入が12兆8千億円であるのに対し税務調査による追徴税額が1千9百億円。追徴税額の割合は1.5%となり98.5%が自主的に申告された税額になります。

単純に比較はできませんが、昭和25年度に比べれば、現在の方が、その機能を十分に発揮していると言えるのではないでしょうか。

それでは、何が「申告納税制度」を支えているか、主なものを挙げて見ます。

2.税法上の諸制度(1)青色申告制度

「申告納税制度」の基本である「適切な帳簿付け」を推奨するため、適切で継続的な記帳と書類の保存を条件に、税法上の特典が受けられるようにしています。

(2)法定調書制度

給与、報酬・料金、不動産の使用料等の支払者にその支払先や支払金額等を税務署に報告させ、支払いを受けた人が適正に申告しているかどうか、税務署が照合するために利用しています。

(3)税務調査

申告内容をチェックし、申告漏れなどが認められた場合には是正することによって、公平な課税と適正申告への牽制効果を狙いとしています。

令和元年度の査察の処理状況は、告発件数が116件、脱税額が92億(1件当り8千万円)であり、税をごまかそうとする事例が後を絶ちません。今後も「正直者がバカを見ない」よう期待したいものです。

3.税理士制度日本の税理士制度は、ドイツの制度を範として、昭和26年の税理士法制定により整備されました。

税理士法第1条(使命)に「税理士は、申告納税制度の理念に沿って、税務の専門家として適正な申告の実現に努める」と規定されており、約8万人の税理士が国民の良きパートナーとして適正申告に努めています。

4.日本人の気質日本人は、一般的に礼儀正しく・まじめだと言われていますので、それが「申告納税制度」を支える遠因になっているのかもしれません。

イタリアでは、以前ベルルスコーニ首相が「一定の反則金を払えば、それまでの脱税は大目に見る」という特例を発したことがあります。しかし、イタリアは、宗教改革のもととなった免罪符を売ったバチカンのお膝元だけあって、特に驚くことではないのかもしれません。

これに比べれば、少なくとも日本人の納税意識はマトモな方ではないでしょうか。

上記の諸制度等は、間違いなく「申告納税制度」を支えてきたと思われます。

5.むすび「申告納税制度」の下では、自主的な申告により納税額が確定すると言われています。

しかし、それは税務署の更正処分がないことを前提とする仮の確定にすぎないとも考えられるので、やはり「税はお上が決めるもの」という感はぬぐい切れません。

そうだとしても、税務調査が「申告納税制度」で果たしている役割を考えれば、条件(税務調査への緊張感)付きの確定でも仕方がないことかもしれません。2021年1月15日

-

236号

共有不動産と取得費加算の特例

~被相続人と共有の場合~相続又は遺贈によって取得した資産で相続税が課されていたものについては、その資産の譲渡時にその相続税を必要経費として取得費に加算できる取り扱いがあります。

この取り扱いを「取得費加算の特例」といいますが、被相続人と元々共有であった不動産を相続後に譲渡した場合には、相続による取得者が共有者であるか否かにより税負担が異なる場合があります。

1.譲渡所得の計算方法個人が不動産を譲渡した場合には、譲渡損益を次のように計算し、譲渡益が生じた場合に所得税が課税されます。

収入金額(譲渡代金)- 必要経費(取得費+譲渡費用)= 譲渡損益 取得費とは資産の取得に要した金額のことで、いわゆる取得原価のことです。

譲渡費用とは資産を譲渡するために直接必要な費用のことで、印紙代や仲介手数料、測量費などです。

2.取得費加算の特例相続税を支払って承継した資産のその相続税は、取得するための原価の一部であると思うかもしれません。しかし、正確には相続税は取得原価ではないため取得費とはなり得ません。

ただし、相続の後あまり時間を経ずに資産を譲渡したときは、相続税と所得税の両方が短期間に課されることから二重課税感が強くなります。

そのようなこともあり、特例として相続税を取得費に加えても良い取り扱いがあり、これを「取得費加算の特例」といいます。この特例を利用できる要件は、相続開始後から3年10か月以内の譲渡となっています。

具体的な計算方法はここでは割愛しますが、上記の3年10か月以内の譲渡であれば相続税を取得費に加算することが特別に認められていますので、所得税の負担が大きく軽減されます。資産の資金化を考えるのであれば、この特例を上手に活用することが大事でしょう。

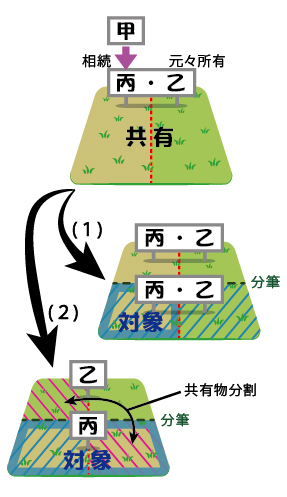

3.被相続人と共有であった不動産 その1被相続人は甲、相続人は2名で乙と丙であるとします。

相続財産としては、甲と乙が1/2ずつ所有していた共有土地Aがあり、甲の共有持分を丙が相続しました。

土地A・・・相続前 甲1/2、乙1/2

・・・相続後 丙1/2、乙1/2この前提で、土地Aの1/2(半分)のみを譲渡した場合の取得費加算の特例はどうなるのでしょうか。

(1)土地Aの半分を分筆して乙丙が共有で譲渡した場合

土地Aの1/2を分筆して譲渡したことになり、売主は乙と丙の2名です。乙は元々所有していた部分(全体の1/4)の譲渡のため特例とは関係がありません。丙は譲渡の全て(全体の1/4)が取得費加算の対象になります。

(2)土地Aの半分を譲渡するにあたり、共有物分割による分筆を行って、丙が単独所有として譲渡した場合

譲渡対象は上記(1)と同じく土地Aの1/2ですが、共有物分割によって丙の相続持分は譲渡対象地に集約されています。この場合には、全てが相続土地であるとして譲渡の全部(全体の1/2)を取得費加算の対象にすることができます。したがって、(1)より税負担が軽減されます。

4.被相続人と共有であった不動産 その2その1の場合の前提条件で、甲の共有持分を乙が相続した場合には

どうなるのでしょうか。

土地A・・・相続後 乙所有100%(乙1/2相続、乙1/2)

(3)土地Aの半分を分筆して乙が譲渡した場合

乙は、乙が相続で取得した被相続人甲の持分1/2のみを譲渡する意思で、土地Aの半分を売却しました。つまり、上記(2)と同じように相続持分のみを特定して譲渡したかったのです。

しかし土地Aは、相続後は乙100%所有となっていることから、もはや共有物分割をすることはできず、被相続人の持分部分を特定できません。

そのため、乙は譲渡の1/2(全体の1/4)のみが取得費加算の対象となります。

相続の取得者が乙か丙のいずれであるかにより、取得費加算の特例の範囲が異なる場合があるのです。

5.物納では有利不利がない譲渡した本人の意思・考え方を尊重するなら、上記(2)と(3)で異なる取り扱いをする必要はないとも考えられます。しかし、取得費加算の特例はあくまで相続した土地を厳密に解釈して適用しています。そのため、売却した土地そのものは物理的には同じだとしても、相続人によって税負担に差異が生じるケースがあるのです。

なお、物納の場合には柔軟な取り扱いがされており、上記(3)のケースでも(2)と同様に考えて良いとされています。物納という納税手続きのため、相続の仕方で不利にならないようにと配慮されているのでしょう。2020年12月15日

-

235号

区分所有建物が登記されているマンション敷地の相続

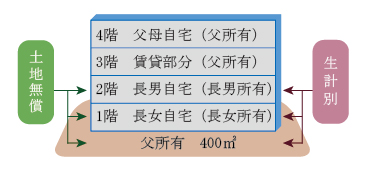

~小規模宅地等の評価減の適用地積はどうなる~都心でまとまった土地をお持ちの方で土地活用から賃貸併用住宅などを建てられるケースをよく見かけます。なかにはお子様のご自宅も含めて建設という場合もあると思います。今回は、父所有の敷地の上に父母自宅・賃貸部分・子供自宅の建物を建てた場合の土地の相続税評価についてご紹介いたします。

1.賃貸だけでなく子供の自宅部分も含めて建設都心部では利便性から、賃貸部分だけでなく子供の自宅部分も含めて建設されるケースもあります。その場合、子供のローン等を考慮すると子供の自宅部分は子供名義となり、建物を各階ごとの区分登記にすることが多いのです。その場合、右図のような権利関係になります。

2.父の相続が発生父の相続が発生した場合、父所有の土地の評価はどうなるでしょう。今回は小規模宅地等の評価減の適用対象地積に焦点を当てて説明いたします。

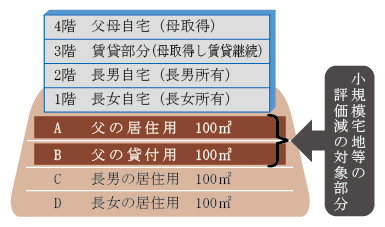

小規模宅地等の対象部分は3階(貸付事業用宅地等)と4階部分(特定居住用宅地等)のみになります。子供達が所有する建物部分に相当する1・2階の土地部分は、適用の対象外です。父の居住の用に供されていた1棟の建物は、区分所有建物で登記されています。そのため生計を別にする長男や長女の居住の用に供されていた部分は、父の居住の用に供されていた土地部分には含まれないことになるからです。

3.分割方法によって小規模宅地等の適用対象地積が変動更に小規模宅地等の対象地積は下記(1)(2)の分割方法によって、大きな違いが出てきます。

(1)母が土地・建物を100%相続した場合特定居住用宅地等A・・・400平方メートル×100%×1/4=100平方メートル

貸付事業用宅地等B・・・400平方メートル×100%×1/4=100平方メートル(2)母が建物100%、土地は建物所有面積にあわせて長男長女も相続した場合

(母50%、長男25%、長女25%)特定居住用宅地等A・・・400平方メートル×50%×1/4=50平方メートル

貸付事業用宅地等B・・・400平方メートル×50%×1/4=50平方メートル

母が土地・建物を100%相続した場合は、小規模対象地の200平方メートル全てについて特例が適用できます。しかし、子供たちが土地の一部を相続すると適用面積が減ります。母が取得するAやB部分の持分割合が100%から50%に減少するため、適用対象地も1/2の面積に減ってしまうのです。都心の路線価が高い地域ほどこの適用地積の減少は、税額に大きな影響が出ます。

4.母の相続時までにやっておくこと父の相続時には、母の取得分に対しては配偶者軽減が適用されるので、やはり分割は母が多く相続する前項(1)のプランを選択しやすいと思います。しかし、子供の立場からすると、やはり自分の建物部分の土地は早く相続したいと考えることもあるでしょう。その場合、2次相続の土地評価額を減らす方法があります。それは、建物の敷地と区分登記している建物を一体化して、敷地権付区分建物へ変更登記する方法です。いわゆる分譲マンションと同じような登記状態となり、1階の建物とその敷地権がワンセットとなり、分割や売却がしやすくなります。

5.小規模宅地等の対象地積が増える!父の相続時に建物持ち分と同じ土地持ち分を子供達が相続することによって、建物と敷地権の一体化が可能になります。これによって母が取得した不動産は、3階の賃貸部分と4階の自宅部分のマンションということになります。そうすると、小規模宅地等の対象地積の考え方もシンプルになります。そして、2次相続時に、長女が土地の50%、建物の3階の賃貸部分100%を相続したとします。

敷地権一体化前は、母所有の土地200平方メートルのうち、長女が取得する50%に建物利用割合で按分した地積が対象地積になります。200平方メートル×50%×1/4=25平方メートル

一方、敷地権一体化後であれば、3階の賃貸部分の土地全体が適用対象地になります。(敷地権割合が土地の1/4)400平方メートル×1/4×100%=100平方メートル

適用対象面積が25平方メートルから100平方メートルへ増加することによって、土地の評価減が大きく変わります。

6.兄妹での共有が避けられる敷地権一体化への登記手数料はかかりますが、それぞれ一つずつの不動産になることによって、建物は各自所有ですが、土地は共有のままという兄妹間の共有を避けることが可能になります。更に、土地の評価額が下がることから2次での相続税の圧縮にもつながります。このような不動産活用をしている場合には、1次と2次トータルで分割や登記方法を考えられてはいかがでしょうか。

2020年11月13日

-

234号

相続人以外へ財産を承継させることができるのか?

相続では、通常は相続人である配偶者やお子様が財産を承継します。しかし、相続人以外の親族等(以下「相続人以外」という)に日頃からお世話になっている場合や、悲しいことに親子関係に複雑な問題がある場合があります。そのようなとき、相続人以外への財産の承継を考えることもあるでしょう。その際、どのような点に気を付けなければならないのか、一緒に考えてみたいと思います。

1.遺産分割協議による財産の承継被相続人が亡くなり遺言が無い場合には、相続財産は各相続人の間で、相続分に応じた共有状態になります。その共有状態を解消するために行う手続きを遺産分割といいます。では、遺産分割により、相続人以外に財産を承継させることができるのでしょうか。

遺産分割の前提として、民法第907条第1項は、共同相続人は、被相続人が遺言で禁じた場合を除き、いつでも、その協議で、遺産の分割をすることができる旨を規定しています。ここで注目する点は、遺産分割協議に参加できるのは「共同相続人」であり、相続人以外はその対象としてないことです。

従って、相続人以外を含めて行った遺産分割協議で作成された遺産分割協議書は無効となってしまいます。

2.生前対策による相続人以外への財産の承継上記1より、遺産分割協議では、相続人以外に財産を承継させることができないことを確認しました。しかし、以下の生前対策を行うことにより、相続人以外への財産の承継が可能となります。

(1)生前贈与

生前贈与では、贈与により財産を取得する人(以下「受贈者」という)が、贈与税を負担する事になりますが、暦年贈与であれば受贈者に要件はありませんから、相続人以外に財産を承継させることができます。

(2)遺贈

生前に遺言書を作成することにより、誰にどの財産を承継させるか決めておくことができます。遺言では、相続人のみならず、相続人以外に対する財産の承継が可能となります。

なお、上記1で遺言が無い場合には、相続財産は各相続人の間で、相続分に応じた共有状態になると申しましたが、遺言がある場合には、相続開始とともに遺言の効力が生じます。

(3)死因贈与

死因贈与とは、贈与者(被相続人)と受贈者の間で、贈与者が亡くなったことにより効力が生じる贈与のことをいいます。

なお、死因贈与による受贈者は、贈与税でなく相続税を負担することになりますので、贈与税より負担が軽減できるケースも多いでしょう。

(4)養子縁組

被相続人の生前に、被相続人との間で養子縁組をすることにより、法律上は被相続人の子(相続人)になることができます。従って、相続開始後に相続人として遺産分割協議に参加できます。

3.生前対策を行わなかった場合上記2で、生前対策により、相続人以外に財産を承継させる方法を述べました。ここでは、生前対策を行わなかった場合、相続人以外へ財産を引き継ぐためには、どのような方法になるかを考えてみましょう。

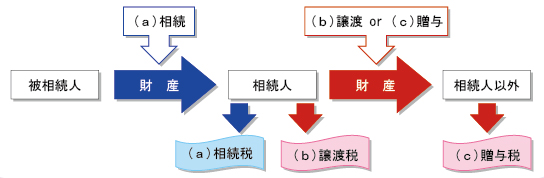

具体的には、一度、相続人が相続で財産を取得した後に、相続人以外への譲渡、または贈与という方法となります。

上記図のように、

(a) 相続…相続人が相続税を支払う

(b) 譲渡…相続人が譲渡税を支払う

(c) 贈与…受贈者(相続人以外)が贈与税を支払う

ということになります。一度、相続人と言う立場を 経由してから相続人以外に財産が引き継がれるため、 税負担は2度となり、多額となります。

4.(参考)相続分譲渡一般的ではありませんが、民法上は、相続分譲渡という方法があります。遺産分割協議の前に、相続人が他の相続人等へ自己の相続分を渡す代わりに、金銭を受取る方法です。他の相続人だけでなく相続人以外に対して譲渡することもでき、その場合はその譲渡を受けた相続人以外も遺産分割の当事者になることができます。しかし、譲渡した相続人は遺産分割に参加できなくなり、その他の相続人との関係が複雑になることもあるため、慎重な判断が必要となります。

5.終わりに生前対策では、上記2(1)は贈与税の負担が生じます。上記2(2)~(4)は相続税の負担となりますが、相続税の2割加算の対象となるケースもあります。

それぞれの方法により、税負担のタイミング、トータルでの税負担額が異なりますので、どの方法とするか事前によく検討されることが大切です。2020年10月15日

-

233号

相続開始前のリフォーム

~リフォーム費用は相続財産に加算?~相続税対策の一つとして、ご自宅をリフォームする方法があります。リフォームをすると、代金の支払いにより預金が減少し、その分の相続財産が減少します。では、支払ったリフォーム代金は、相続税の計算上、ご自宅の評価額に影響するのでしょうか。今回は、この点について検証いたします。

1.建物の相続税評価額とは相続財産としての建物は、相続が発生した年の固定資産税評価額により評価します。固定資産税評価額は、総務大臣が定めた「固定資産評価基準」に基づいて、市町村長が算定します。

固定資産評価基準では、家屋を木造及び木造以外に区分し、各家屋について「評点」と呼ばれる点数を付けます。この評点数に評点1点当たりの価額を乗じ、各家屋の価額を求めます。評点数は、その家屋を再建築費評点数(新築の建物を評価する基準で、増改築する建物にも適用される)を基礎として、これに家屋の損耗による減点を考慮して付けられます。

再建築費評点数は、家屋の構造及び用途別に、概ね次のような評点項目ごとに設定されています。(1)木造家屋…屋根、基礎、外壁、柱・壁体、内壁、天井、床、建具、建築設備、仮設工事等

(2)木造以外の家屋…主体構造部、基礎工事、外周壁骨組、間仕切骨組、各仕上(外部、内部、 床、天井、屋根)、建具、特殊設備、建築設備、仮設工事等

2.固定資産税評価額の見直し固定資産税評価額は、3年に1度見直しがされます。この見直しがされる年を「基準年度」と言い、原則として基準年度の翌年度、翌々年度は価額が据え置かれます。但し、

(1)家屋の改築、損壊又は増築

(2)大規模な付帯設備(家屋の一部として家屋に含めて評価されるものに限る)の更新または除却等

があったことにより、基準年度の価額で評価することが不適当となった場合等には、基準年度以外の年にも見直しがされます。

3.工事の内容別の取扱い(1) 増改築の場合

増築を行った場合は、物理的に家屋の床面積が増え、改築を行った場合は、家屋の耐用年数を延長させたり価値を増加させる効果があります。法人税や所得税では、その増改築費用を資本的支出と言います。そして、その資本的支出は資産として減価償却の対象となります。

固定資産税では、建築確認申請や航空写真により、固定資産税課が増築の事実を把握すれば、評点が見直され、評価額が上がります。従って、固定資産税評価額で評価する相続財産としての家屋も、評価額が上がることとなります。しかし、建物内部の改築は外見からは分からないため、多額の費用をかけて改築しても、評価額が上がらないケースが多いようです。

仮に、増改築後、固定資産税評価額が見直される前に相続が発生したら、どのように評価するのでしょうか。

国税庁ホームページには、その家屋の固定資産税評価額に、増改築費用を資産として減価償却し、その償却後の金額の70%相当額を加算した金額で評価するという取扱いが記載されています。

(2) 修繕の場合

リフォーム工事が、壁紙や畳の貼替えや、壁の塗替え等、明らかに原状回復や、維持管理として行うものである場合は、法人税、所得税とも修繕費として費用となります。固定資産税においても、評点項目には該当しないため、評価額には影響しません。

(3) 設備の取替えの場合

リフォーム工事が、家屋の付帯設備である既存のユニットバスやシステムキッチン等の設備の取替えである場合はどうでしょうか。法人税及び所得税では、既存の設備の廃棄と同時に、新しい資産の取得があったものとして取り扱います。そして、その新しい資産は、減価償却の対象となります。

一方、固定資産税では、既存設備の取替えは、法人税等とは取扱いが異なり、原則として評点の見直しはなされないようです。そうであれば、家屋の固定資産税評価額は変わらず、相続税評価額に影響しないことになります。従って、取替えにより相続財産を増やすことなく、取替え代として支払った現預金相当額の相続財産を圧縮することが可能となると考えられます。

4.節税効果が期待できるリフォームをユニットバスやシステムキッチンは、一般的に15年程度で入替えをなさることが多いのではないかと思います。入替えによる相続税の節税効果を考慮に入れながら、リフォーム工事の時期を検討してみてはいかがでしょうか。

2020年9月15日

-

232号

税金安夫の税務講座

非課税のメリット・デメリット

~NISA口座と損害保険金の取扱い~ご存じのとおり、宝くじの当せん金は非課税です。非課税のメリットは言うまでもなく課税されないことですが、非課税であることがデメリットになることもあるようです。

今回は、税務における"非課税"の取扱いに関する質問のようです。

1.特別定額給付金(10万円)は非課税"特別定額給付金"振り込まれました。4人家族ですから40万円、助かります。確定申告は不要ですよね。

"非課税"ですから申告の必要はありません。略して「新型コロナ税特法」という法律で定めています。

所得税法ではないのですね。

非課税の多くは所得税法で定めていますが、宝くじに関する「当せん金付証票法」など、個々の法律で定めているものも結構あります。

法人税法には、非課税の規定はありませんか?

株式会社は100%営利目的ですから、非課税という概念自体ありません。一方、公益法人は営利目的ではないですから、一定の収益事業以外は課税しないという規定が法人税法に設けられています。

株式会社の場合は、個人と違って非課税というメリットを享受できないのですね。

2.非課税であることのデメリットは?でも、非課税にはデメリットもあるのですよ。

どんなデメリットですか?

損失が生じても、なかったものとみなされる点です。安夫さんは株式投資の口座はお持ちですか?

「特定口座」と譲渡益が非課税になる「NISA口座」を持っています。

NISA口座の譲渡益は非課税ですが、譲渡損の場合は、損失がなかったものとみなされてしまいます。一方、特定口座の譲渡益は概ね20%課税。譲渡損は、他の上場株式等の譲渡益と通算しますが、通算しきれない損失があっても3年間にわたり繰越控除できます。

NISA口座の譲渡損は、特定口座の譲渡益との通算もできないのですね?

そもそもNISA口座自体、確定申告できません。

上場株式等の保管期間は、NISA口座では最長5年。この5年間のうちに値上がりして利益を得ないとNISA口座を開設した意味がなくなりますね。

そうですね。でも、5年経過時に翌年の非課税管理勘定に簿価で引き継ぐ"ロールオーバー"が認められます。そのため、実質的な保管期間は5年間に限られることはなくなりました。いずれにしても非課税を活用するためには利益を出したいところでしょうね。

3.損害保険金に係る個人と法人の取扱いの差異先ほど、株式会社には非課税の取扱いはないとお話されました。個人でも、賃貸などの営利事業の場合、当然、非課税の取扱いはありませんよね。

個人事業の場合は、法人と異なり、実は非課税のメリットを受けられるケースがあります。

貸付けの規模が大きくなると税負担の面で法人化した方が有利でしょうけど、個人の方が有利な点もあるということですか。どんなケースでしょうか?

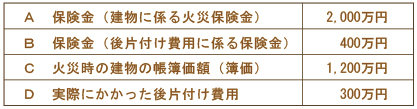

損害保険金を受け取る場合です。最近は、台風や地震などの災害で保険金を受け取ることも多いようです。ここでは簡略化して、火災で賃貸建物が全焼してしまい、火災保険金を受け取った事例(次表)で説明しましょう。

後片付け費用に係る保険金(B)は、後片付け費用(D)という経費を補填するものですね。

そうです。経費を補填する保険金は課税対象です。一方、建物に係る火災保険金(A)は、簿価1,200万円(C)の建物が火災で全焼したことによるものです。そのため、火災保険金2,000万円のうち損害額の1,200万円までは損失補填で相殺。残りの800万円については、所得税は非課税、法人税は課税対象です。

火災保険料は不動産所得の経費ですから、受け取った火災保険金は、常識的には全て課税ですよね。

所得税法の施行令で「損害保険金で資産の損害に基因して受けるものは非課税」とされています。この場合の資産に事業用、家事用の区別はありません。

事業用資産につき災害等で保険金を受け取る場合は、個人の方が有利な場面もあるのですね。

個人が受け取る損害保険金は、資産の損失補填、経費の補填、収入の補填などの区分により、取扱いが異なりますから注意が必要ですね。

4.おわりに(相続税の非課税財産)相続税にも非課税財産があります。墓所、霊廟、祭具や庭内神しなどです。生前、お墓を購入しておくと、現預金が非課税財産に代わり、相続税の軽減が図られます。しかし、お墓の購入代金を支払う前にお亡くなりになると、その未払金は被相続人の債務ではありますが、非課税財産に係る債務として債務控除できない点に注意が必要です。お墓の準備はもとより相続対策はお早めに!!

2020年8月14日

-

231号

固定資産税の特例措置について

~ご自宅や賃貸住宅の建替えを中心として~固定資産税は不動産等を保有する法人・個人に対して課される税金であり、不動産賃貸業に係る主要な経費として、実務上重要性が高いものです。また、住宅用地については、政策上、固定資産税が軽減される特例措置が設けられています。特に、住宅の建替え時にこの特例が適用されるか否かで税負担に大きな差が生じます。今回は、固定資産税における住宅用地の特例措置について取り上げます。

1.固定資産税とは固定資産税は、賦課期日(毎年1月1日)現在の土地、建物等の所有者に対して課税される地方税(市町村民税)で、都市計画税と合わせて課税されます。

2.住宅用地の特例措置住宅用地とは、専ら人の居住の用に供する家屋の敷地の用に供されている土地のことをいい、賃貸住宅や分譲マンションの敷地も含まれます。住宅1戸(賃貸住宅や分譲マンションは1室)につき200平方メートルまでの部分を「小規模住宅用地」として価格の6分の1(都市計画税は3分の1)に、200平方メートルを超える部分を「一般住宅用地」として価格の3分の1(都市計画税は3分の2)に減額調整することにより、税負担を軽減しています。

3.ご自宅や賃貸住宅を建て替える場合上記1.で固定資産税等は、賦課期日(1月1日)現在の状況で課税されると説明しました。そのため、1月1日現在において建替え中の場合は、原則として、住宅用地に該当しないことになります。しかし、1月1日現在で建替え中であっても、住宅用地の特例措置が適用できる場合があります。

例えば、東京都の場合、次の(1)~(4)の全ての要件に該当すれば、住宅用地の特例措置を継続できることとされています。

(1)前年の1月1日において住宅用地であったこと。

(2)本年の1月1日において、住宅の新築工事に着手していること。

または、建築確認申請書を提出しており、3月末日までに工事に着手していること。

(3)住宅の建替えが、建替え前の住宅の敷地と同一の敷地において行われていること。

(4)住宅の建替えが、建替え前の住宅の所有者と同一の者により行われていること。上記(4)の住宅を建て替える場合については、建替え前の所有者と同一の者であることが要件とされていますが、建替え前の所有者の親族(六親等内の血族、配偶者、三親等内の姻族)であれば適用できることとされています。

また、手続きとしては、住宅を取り壊した翌年の1月31日までに、都税事務所に以下の書類の提出が必要です。

〇固定資産税の住宅用地等申告書

〇以下のいずれかの写し

・建築確認申請書 ・建築確認済証

・中高層建築物の建築に係る紛争の予防と調整に関する条例等に基づき行政庁に提出した書類

〇建替え前の住宅所有者と建築主との関係を証するもの(同一の者の場合は不要)

しかし、個人名義の住宅を取り壊し、法人名義で建築する場合は、この住宅用地の特例措置は適用できませんから注意が必要です。

4.空き家を放置している場合家を取り壊すと固定資産税が上がるため、空き家を取り壊さず、そのままにしておくケースがあります。空き家の放置によって様々なトラブルが増え社会問題になってきました。そのようなこともあり2015年より「空家等対策の推進に関する特別措置法」が施行されました。この法律により、市町村から「特定空家等」に指定され、必要な改善措置の勧告の対象となると、住宅用地の特例措置が適用できなくなり固定資産税が上がります。

「特定空家等」とは、そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態、又は著しく衛生上有害となるおそれのある状態、適切な管理が行われていないことにより著しく景観を損なっている状態、その他周辺の生活環境の保全を図るために放置することが不適切である状態にあると認められる空家等をいいます。

5.固定資産税の課税誤り新聞等で固定資産税等の課税誤りについての報道を見ることがあります。固定資産税等は、市町村又は都税事務所が税額計算をして、納税額を通知する賦課課税方式ですから、課税誤りが全くないという保証はありません。では、仮に過大に課税されていたことが判明した場合、還付請求は何年遡れるのでしょうか。地方税法では5年とされていますが、東京都の場合は通達があり、一定の要件の下、都税事務所長が納付の事実を確認したときは10年分、納税者が納付の事実を確認できる書類を提出した場合には20年分の還付請求が可能とされています。

6.終わりに(納税通知書のチェック)固定資産税等の納税通知書は4月~6月に送付されます。住宅用地の特例措置などが適正に計算されているかどうか、念のため内容確認をすることをお勧めします。

2020年7月15日

-

230号

新型コロナウイルスに対する支援措置の概要

~税制上の主な措置~2020年は年始から新型コロナウイルスの拡散が始まり、その後全世界に蔓延する事態になりました。その影響によって社会経済は異常な状態となり、多くの人や企業は甚大な影響を受けています。そこで、税制においても様々な施策が緊急に講じられることになりましたので、ここでは主な支援措置をご紹介します。なお、内容は執筆時(4月末日)現在のものとなります。

1.申告期限等の延長新型コロナウイルスの影響で、期限までに申告・納付等ができないやむを得ない理由がある場合には、国税庁は申告・納付の期限を延長する柔軟な対応を行っています。

やむを得ない理由とは、新型コロナウイルスに実際に感染した場合に限らず、感染拡大防止のための外出自粛に伴い申告が困難になったケースも含まれます。

2.納税の猶予の特例新型コロナウイルスの影響により収入が急減しているという状況を踏まえ、無担保かつ延滞税なしで1年間は納税を猶予できる制度ができます。

対象者は、次の(1)と(2)を満たす個人・法人になります。

(1) 令和2年2月以降の任意の期間(1か月以上)において、事業等の収入が前年同期より

概ね20%以上減少していること

(2) 一時に納税を行うことが困難であること

(少なくとも向こう半年間の事業資金を考慮できます)

対象は、令和2年2月1日から令和3年1月31日までに納期限が到来する、印紙税を除く全ての国税・地方税となります。また、社会保険料についても同様の取扱いになる予定です。

3.欠損金の繰戻し還付の特例前期は黒字のため法人税を納めていたが、今期は赤字となった場合には、前期分の法人税を還付してもらうことができる「欠損金の繰戻し還付」という制度があります。この制度は、本来は資本金が1億円超の法人は対象外となっていました。

今回、令和2年2月1日から令和4年1月31日までの間に終了する事業年度については、資本金10億円以下の法人も対象となりました。(大規模法人の子会社等は除く)

4.イベント入場料等に係る寄附金控除文化芸術、スポーツイベントの中止等に関して、そのチケットの払戻しを受けない(放棄する)ことを選択した場合には、20万円を限度として所得税の寄附金控除を受けることができます。また、寄附金の税額控除を選択することもできますので、この場合にはチケット代の40%相当の減税効果があります。

例えば1万円のチケット代であれば、好きなアーティストに1万円相当の寄附をして、最大4千円の所得税減税を得るというイメージです。また、都道府県や市区町村が条例指定すれば住民税も減税されます。対象は、文化庁・スポーツ庁が指定した対象イベントになります。

5.令和3年度分の固定資産税及び都市計画税の軽減資本金が1億円以下の法人や個人事業者などの中小事業者等を対象に、償却資産と事業用家屋に係る固定資産税・都市計画税が軽減されます。なお、軽減されるのは今年度分ではなく来年の令和3年度分になります。

要件としては、令和2年2月から10月までの任意の3か月間の売上高が前年同期より30%以上減少している必要があり、減少割合に応じて次の金額が軽減されます。

・30%以上50%未満の減少・・・2分の1軽減

・50%以上減少・・・全額免除

なお、この制度を受けるためには、令和3年1月31日までに認定経営革新等支援機関等(認定を受けた税理士等)の認定を受けて各市町村に申告をする必要があります。ちなみに、弊社も支援機関になっています。

6.住宅ローン控除の適用要件の弾力化新型コロナウイルスの影響によって、消費税率10%が適用される住宅に令和2年12月末日までに入居できなかった場合でも、13年間の住宅ローン控除適用対象にすることができます。

要件は以下のとおりです。

(1) 新型コロナウイルスの影響で入居が遅れたこと

(2) 新築の場合は令和2年9月まで、建売住宅・中古住宅の取得・増改築等の場合は令和2年

11月までに契約を行っていること

(3) 令和3年12月末までの間に住宅に入居すること

7.助成金等に対する課税の有無税制上の主な措置を記載しましたが、このほかに国や各自治体から助成金や補助金などが支給される場合があります。主だったものとしては、持続化給付金や休業に伴う都道府県からの助成金が挙げられます。これらは支給の根拠となる法律で特別に非課税としない限りは課税対象です。売上や経費への補填としての側面もありますので、原則としては課税扱いになるものが多いと考えてください。なお、住民1人当たり10万円支給の特別定額給付金については非課税となります。

8.施策は多岐に渡ります新型コロナウイルスに対する施策は、多岐の分野に渡っています。経済産業省のホームページでは様々な施策がまとめられていますので参考にすると良いでしょう。

2020年6月15日

-

229号

当初申告要件について

~あとで後悔しないために知っておこう~「当初申告要件とは?」と聞いてすぐに内容がイメージできるでしょうか。税額軽減措置などの制度の適用を受けるためには、当初の申告において「制度の適用を受ける旨の意思表示」を要求する規定です。意思表示とは申告書への適用額等の記載および書類の添付をすることです。これを失念すると、あとで適用を受けたい場合や選択を変更したくても手遅れとなります。大変注意が必要な規定ですが正しく理解されていないケースが見受けられます。当初申告要件は、納税をする方にとって非常に厳しいこともあり、平成23年度の税制改正で、廃止されたものも結構あります。しかし、未だ存続しているものもありますので、今回は、その主なものを取りあげています。

1.更正の請求について以下に掲げる特例措置を確認するにあたり、まずは更正の請求について触れておきます。更正の請求は、本来納める税金より多く申告していた場合などに行うものです。これは、いったん提出した確定申告書等の内容を申告期限が過ぎてから手直しする手続きなのです。払い過ぎた税金が還付されるなど、間違い等があった場合の救済措置といえます。しかし、これは当初申告要件のある特例措置の適用を求めることはできない点に注意が必要です。

2.住宅借入金等特別控除住宅ローンの利用でマイホームを購入した際の特別控除の適用を受けるには、所定の計算明細書や必要書類を添付して確定申告をする必要があります。たとえば、確定申告をしなければならない方が、申告後に住宅借入金等特別控除を失念したことに気付いたとします。申告期限内であれば訂正申告を提出できますが、期限後ですと税務署がやむを得ない事情があると認める場合を除き手遅れになります。この制度の適用は、申告書への記載等が要件とされているからです。ただし、住宅借入金等特別控除は、10年間(又は13年間)控除できるものですから、翌年の申告書に記載等をすれば、残りの期間に限り適用することはできます。

3.居住用財産を譲渡した場合の3000万円の特別控除マイホームを売却した場合、譲渡所得から3000万円を控除できる特例で、未だ当初申告要件が残っています。この特例は他の特例との重複適用ができないケースが多くあります。例えば住宅借入金等特別控除や居住用財産の買換え特例(課税時期の延期)などが該当し、どちらが有利かは売却益の額、資金計画等により異なるため、一概には決まらない場合もあるでしょう。選択をし直す申告が認められないため、どの特例を適用するかの意思決定の際には綿密なシミュレーションが必要となります。

4.小規模宅地等の減額の特例最も気を付けるべき特例措置です。この特例は相続財産のうち居住用や貸付用の宅地などの評価額について、一定要件のもと最大で8割減額できる規定です。たとえば、相続財産のうち要件を満たす宅地が複数あるとします。どの宅地について特例を受けるかは納税者の選択、つまり意思表示により決まります。これには要件を満たす宅地を取得できるすべての相続人の同意が必要となります。そこで、有利選択が必要となりますが、先述の特別控除よりもかなり煩雑です。この特例は居住用、貸付用などの用途に応じ適用面積と減額率が異なるためです。では、どのように選択するのでしょうか。一般には、最も評価額(減額効果)の高い組み合わせを選択しがちです。しかし、配偶者に限って認められる税額軽減制度を併せて適用する場合は、小規模宅地等の減額効果の最大値(相続税の総額の最小値)が必ずしも有利とは限りません。選択に当たっては、遺言があれば、配偶者の税額軽減額と相続人各人の小規模宅地等の適用額の減額効果を比較検討します。一方、遺産分割協議の場合には、さらに配偶者の財産の取得割合や二次相続に係る相続税額を考慮する必要があるため検討に相応の時間を要します。特に適用できる宅地の数が多い場合は組み合わせも増えるため、納得がいくまで考えてから選択することが重要です。

5.期限内申告要件との違いについて「当初申告要件」と「期限内申告要件」は混同されがちなので少し整理をします。期限内申告要件は文字通り期限内での申告を要件とするものです。青色申告に認められる65万円特別控除が代表例です。一方、当初申告要件は当初の申告を要件とします。この「当初」とは「最初」を意味するものであり「期限内」に限られるものではありません。つまり当初の申告であっても期限後の申告となることもあります。たとえば、先述の居住用財産を譲渡した場合の特別控除は、一定の要件を満たせば期限後の申告でも適用を受けられます。

6.最後に・・・特例措置は適用要件の判定だけでも複雑であり、さらに当初申告要件が加わると非常に実務家泣かせになります。不動産を売買した場合や相続発生の際は、時間的に余裕をもって税理士等に相談することをおすすめします。状況の把握や検討資料の作成など申告に至るまで多くの時間を要すことがあるためです。申告内容の説明の際に、諸条件や時間軸ごとの最少税額などの検討資料が提示されるはずです。ただし最後に「選択」するのは納税をする方本人です。後になって悔やむことのないよう熟慮断行が必要となります。

2020年5月15日

-

228号

死因贈与をご存知ですか

~遺言が無効でも死因贈与で救われることがあります~相続が開始すれば、誰が何を引き継ぐのかなど、財産の分け方を決める必要があります。決め方としては遺産分割協議を行うことが一般的ですが、遺言書があるのであればそれを利用することになるでしょう。ただ、これら以外にも財産を引き継ぐ方法として死因贈与というものがあります。

1.死因贈与とは死因贈与という特別な用語が使われていますが、あまり難しく考える必要はありません。あくまでAさんからBさんへ財産を贈与する契約に過ぎません。それでは一般的な贈与との違いは何かというと、贈与の効力発生が贈与者の死亡した時になっているということです。

つまり、死因贈与は死亡を原因(条件)とする贈与契約ということです。

遺言は遺言者が一方的に定めることができますが、死因贈与はこれとは異なり契約行為です。そのため、贈与者と受贈者の間では契約を結んでおく必要があります。

なお、遺言とは異なり、必ず書面で行う必要は無く、口頭による両当事者間の合意でも有効です。ただし、書面が無いとトラブルの原因となりますので、実務的には契約書を作成することになります。

2.相続税の取り扱い死因贈与は前述のとおり贈与契約ですので、贈与税が課税されることになるのでしょうか。そのように思われがちですが、税務上では、あくまでも相続の開始を原因として財産を取得することから、相続税が課税される取り扱いになっています。遺産分割協議や遺言による取得と、税金上は変わらないということです。

3.仮登記することが可能相続を条件として効力が発生しますが、贈与契約はすでに締結しています。そのため、不動産であれば仮登記を入れることができます。この登記のことを始期付所有権移転仮登記といいます。

遺言では仮登記をすることができませんが、死因贈与を利用することで、財産を取得する権利があることを保全することができ、登記に明示することができるのです。

4.登録免許税などは不利仮登記をすることもできるというメリットがありますが、相続による取得とは異なる税負担が生じるデメリットがあります。

不動産の場合には財産を引き継いだ後に登記を行うことになりますが、そのときには登録免許税の負担が生じることになります。

登録免許税は、固定資産税評価額に税率を乗じて算出します。相続人が遺産分割協議や遺言によって取得したときの税率は0.4%ですが、死因贈与の税率は2%となり、負担が5倍になります。

また、不動産取得税の取り扱いにも違いがあります。相続人が遺産分割協議や遺言で取得する場合には非課税となっており、不動産取得税は課税されません。これに対して、死因贈与はあくまで贈与という行為による取得です。そのため、相続人であったとしても不動産取得税が課税されます。不動産取得税も同じく固定資産税評価額に税率を乗じて算出し、土地や住宅用の建物であれば税率は3%です。なお、土地が宅地の場合には実質の税負担率は1.5%になります。

5.こんなケースもありますあらかじめ締結した死因贈与契約ではないものの、死因贈与として取り扱われるケースもあります。死因贈与の応用編?とも考えられるような事例です。

相続人はいるのですが、被相続人は世話になった相続人以外の親族へ全財産を遺贈する遺言書を作成していました。しかしながら、その遺言書は民法に定める要件を満たしていないため、遺言の有効性に問題が生じてしまったのです。

こうなると、遺言は最悪のケースでは単なるメモに過ぎないということになってしまい、その親族は財産を取得することができなくなります。

このようなときに、死因贈与を活用することが可能な場合があります。前述したとおり、死因贈与契約は口頭でも効力が生じるものであり、遺言書のような厳格な様式の要件はありません。

そのため、被相続人の遺言は正式な遺言書としては利用できなかったとしても、生前から被相続人とその親族は遺言書に記載した内容を両者で認識していた。すなわち、贈与の意思を認めることができれば、死因贈与契約としては有効と考えることもできるでしょう。そうであれば、財産を取得できる可能性があるということです。

実務的には、調停などを通じた和解で折り合いをつけるのでしょうが、遺言書に疑義があったとしても必ずしもあきらめなくて良いかもしれません。

6.相続税の申告への対応死因贈与が認められ財産を取得したのであれば、申告は取得が決まってからになるでしょう。相続税の申告期限は相続を知ってから10ヶ月以内ですが、それが10ヶ月後であればその対応もその後になります。

ただし、この場合に相続税申告を行う必要があるかどうかは、実務的には当初申告をした方の対応に左右されることになります。2020年4月15日