お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

227号

有価証券売却時の注意点

~相続した株式の注意点・うっかりミス~現在、上場株式等の取引については特定口座での売買が一般的になってきました。しかし、特定口座に移管されず、一般口座に残ったままの上場株式等をお持ちの方もいらっしゃるのではないでしょうか。今回は、特定口座・一般口座にある相続した上場株式等を譲渡した場合の注意点、うっかりミスなどについてご紹介致します。

1.一般口座と特定口座の違い株取引を行う口座は、特定口座と一般口座に分けられます。特定口座は、年間の譲渡損益の計算を証券会社などが行ってくれます。税金計算の有無により、「源泉税徴収あり」と「源泉税徴収なし」に分かれます。「源泉税徴収あり」を選択すると、証券会社などが取引の都度税金を精算してくれる仕組みになっているため、原則として確定申告は不要です。

一方、一般口座で株取引を行っている場合には、証券会社などから送られてくる取引報告書により自分で取引毎の譲渡損益を計算し、それらをまとめて年間の譲渡損益を算定し、確定申告をする必要があります。

2.相続で取得した株式を譲渡した場合相続で取得した株式を譲渡した場合は、被相続人の取得費を引き継ぎます。相続の名義書換時にご自身の特定口座(源泉税徴収あり)への移管が行われていれば、証券会社などで譲渡損益や税金計算を行ってくれます。通常はこの段階で、特に確定申告の必要はありません。しかし、相続税の申告期限から3年以内に相続財産を譲渡した場合は、相続税の一部を取得費に加算する申告が可能になります。多額の相続税を支払っている方は、相続税の一部を加算することによってかなり譲渡益が圧縮され、譲渡所得税等が安くなります。現在、相続税の最高税率は55%なので、なかには譲渡益以上の取得費加算額が算出されるケースも出てきます。しかし取得費に加算が可能なのは、あくまでも個別銘柄毎の譲渡益の範囲内になりますのでご注意下さい。

3.相続発生から数年経つと・・・相続発生年や、相続税納付のために株式を譲渡した年は、上記の取得費の加算を忘れずに確定申告します。しかし、相続税申告期限から2年くらい経った頃に、株式相場が高騰したので相続した株式を譲渡する場合もあると思います。その時に、特定口座(源泉税徴収あり)に入れているから、譲渡損益も税金計算もしてくれているので、確定申告は不要であると勘違いしてしまうケースが出てきます。意外とうっかり忘れてしまうことがあるのです。

4.確定申告を忘れると・・・確定申告でこの相続した株式の譲渡所得そのものの申告を不要と考え申告しなかった場合に、確定申告のやり直し(=更正の請求)は出来るのでしょうか。答えは当初申告で株式の譲渡所得の申告不要制度を選択したものとみなされ、更正の請求による「取得費加算の特例」の適用が認められなくなります。申告そのものを忘れたために、取得費加算が適用できず、税金還付が出来なくなってしまいます。うっかりミスは意外と大きな痛手になることもあります。

5.同一銘柄を持っている場合話は少し変わりますが、A株式について相続したものと自分で購入したものとをお持ちの方もいらっしゃると思います。このように相続等により取得した株式と相続前より保有する株式が混ざっている場合で、A株式の一部を譲渡したときに、譲渡益はどのように計算されるでしょうか。

この場合、相続税の取得費加算の適用においては、相続等により取得した株式から優先的に譲渡したものとして、取り扱うことが認められています。

6.一般口座の場合一般口座分の譲渡損益を確定申告するときになって取引報告書をみると、なんと「取得費」の記載がないことがあります。特に、相続で引き継いだ株式は自分で購入したものでないので、取得時の資料も不明のことが多いものです。取得費が不明の場合は、譲渡金額の5%をみなし取得費として申告が可能となっていますが、たったの5%。なんとも釈然としません。

7.取得費が不明の場合そこで、取得費を算定する方法として以下3つの方法が認められています。

(1)顧客勘定元帳で確認(原則10年以内の購入取引のみ)

(2)本人の手控え(日記帳や預金通帳などの手控えによって取得価額がわかれば、その額)

(3)上記(1)・(2)で確認できない場合は名義書換日を調べて取得時期を把握し、その時期の相場を基に取得価額を算定

8.名義書換日を調べるには名義書換日を調べるには、発行会社の株式異動証明書等の資料を手掛かりに株式の取得時期を把握し、その時期の相場を基に取得費を確認することが出来ます。通常、発行会社は証券代行会社に名義書換業務を委託していることが多いので、委託証券代行会社へ発行を依頼します。

上記3つの方法で取得費を確認し、取得時期によっては譲渡損が発生することもあるかもしれません。ぜひ、諦めずに資料請求等をして取得費を確認することをお奨めいたします。

以上、特定口座・一般口座それぞれの特徴による注意点などをご紹介いたしました。確定申告で今一度冷静に何が適用できるかお確かめ下さい。2020年3月13日

-

226号

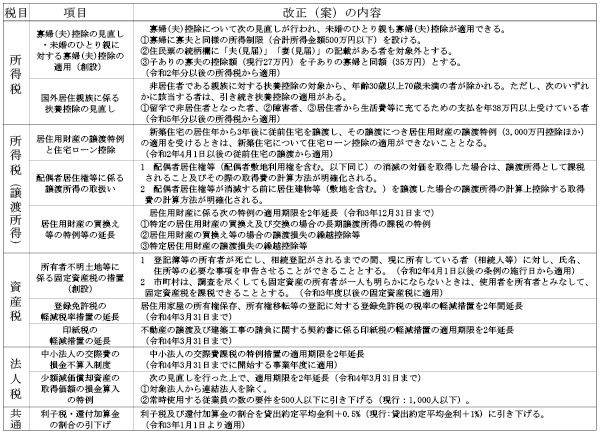

令和2年度税制改正の概要

今回は、令和2年度の税制改正大綱(令和元年12月12日公表)の改正内容のうち、主な項目を取り上げました。

1.「NISA」の改正と「つみたてNISA」の延長人生100年時代にふさわしい家計の安定的な資産形成を支援する観点からNISA制度の見直しが行われます。

(1) 非課税期間5年のNISA

より多くの国民に積立・分散投資による安定的な資産形成を促す観点から、次のような2階建ての制度とした上で、口座開設期間が5年延長(令和6年から5年間)されます。

投資対象商品は、1階部分はつみたてNISAと同様とし、2階部分は、現行のNISAから高レバレッジ投資信託など安定的な資産形成に不向きな一部の商品が除かれます。

(2) 非課税期間20年のつみたてNISA

令和24年まで5年延長されます。

2.国外中古賃貸建物に係る不動産所得の損益通算の特例国外中古賃貸建物について、簡便法による耐用年数で減価償却費を計上して多額の損失を発生させ、損益通算で所得税の還付を受ける事例に対する見直しが行われます。

(1) 国外中古賃貸建物に係る減価償却費の取扱い

簡便法や見積法(適切なものを除く)による耐用年数で減価償却を行い、損失が生じる場合には、その損失の金額のうち国外中古賃貸建物の減価償却費に相当する部分の金額は、生じなかったものとみなすこととされます。

(2) 国外中古賃貸建物を譲渡した場合の取得費

上記(1)の適用を受けた国外中古賃貸建物を譲渡した場合の譲渡所得の収入金額から控除する取得費(購入金額-減価償却費の累積額)の計算において、生じなかったものとみなされた減価償却費の額は、控除しないこととされます(譲渡益は現行に比し、減少する)。

(適用時期) 令和3年分以後の所得税について適用

3.低未利用土地等を譲渡した場合の特別控除地方では低未利用土地等(居住用、事業用等に供されていない一定の土地等)を譲渡しても高額な売却金額は望めない一方、測量費などの負担があるため売却が進まず、空き地等の増加要因となっています。そこで、低未利用土地等を譲渡した場合(親族間を除く)に譲渡益から100万円を控除する特例が創設されます。主な要件は次のとおりです。

(a) 譲渡価額が土地上の建物を含めても500万円以下

(b) その年1月1日現在の所有期間が5年超

(c) 都市計画区域内に所在

(d) 低未利用土地等であったこと及び譲渡後の土地の利用について市区町村の確認が行われたこと

(適用時期) 令和2年7月1日(予定)から令和4年12月31日までの譲渡について適用

4.居住用賃貸建物の取得等に係る消費税の仕入税額控除の適正化住宅家賃は消費税が非課税とされているため、居住用賃貸建物の取得の際に支払った消費税は、原則、仕入税額控除できないこととされています。しかし、金の売買などの消費税の課税取引を敢えて行い、課税取引額の割合を高めることによって、居住用賃貸建物の取得に係る消費税の還付を受ける事例が多く見受けられるため、次の見直しが行われます。

(a) 居住用賃貸建物の購入(課税仕入れ)については、仕入税額控除の適用を認めないこととされます。

(b) (a)により仕入税額控除の適用が認められなかった居住用賃貸建物について、取得した課税期間を含めた3年間に住宅以外(事務所、店舗等)の貸付けに変更した場合、又は譲渡をした場合には、一定の計算により、その変更又は譲渡をした課税期間の仕入控除税額に加算する調整を行うこととされます。

(適用時期) 令和2年10月以後の居住用賃貸建物の取得等に適用(令和2年3月末までの購入契約は経過措置あり)

5.国外財産調書制度の見直しと更正決定等の期間制限国税当局は、国外の金融機関にある預金等の取引内容について、預金者(納税者)からの資料提示等がなければ、別途、外国の税務当局に情報提供要請を行わない限り確認することはできません。そのため、国外財産調書に記載すべき国外財産に関する申告漏れ等があった場合の加算税の軽減又は加重措置の特例等が次のとおり創設されます。

(1) 国外財産調書制度の見直しに伴う措置

税務署が指定した期日(60日程度)までに必要な資料の提示等をしない場合は、次のとおりとされます。

(a) 加算税の軽減措置(5%軽減)は適用しない。

(b) 加算税の加重措置を10%(適用前5%)加重とする。

(適用時期) 令和2年分以後の所得税、令和2年4月1日以後に相続等により取得する財産に係る相続税に適用

(2) 更正決定等の期限(時効)の延長

上記(1)の期日までに提示等がなく、外国の税務当局に情報提供要請を行った場合は、その要請を行った日から3年間は更正決定等をすることができることとされます。

(適用時期)令和2年4月1日以後に法定申告期限が到来する国税について適用

6.その他の主な改正項目

2020年2月20日

-

225号

親子で建てる二世帯住宅

親が所有する土地の上に子供が二世帯住宅を建築するときに、税務上の特例を適用できる場合があります。今回は、親から子供への財産の承継という視点から、親世帯部分と子世帯部分に分かれた二世帯住宅を建築した場合に、どのような特例を適用できる場合があるかについて、ご説明致します。

1.住宅取得資金の贈与の特例(贈与税)親から住宅取得資金の贈与を受けたときは、一定の金額まで贈与税が非課税になる「住宅取得資金の贈与の特例」(以下、「住宅資金贈与特例」という。)があります。

一定の要件を満たし、この特例を適用できた場合に贈与税の非課税になる金額は、請負や売買等の契約締結日、住宅の性能ごとに異なり、以下の通りとなります。

なお、要件のうちポイントとなるところは、住宅の登記簿上の床面積が、50平方メートル以上240平方メートル以下であることです。二世帯住宅の場合の床面積の判定は、登記方法により異なり、以下のように判定します。

(1)区分所有登記していない場合 → 建物全体の床面積の合計

(2)区分所有登記している場合 → 子世帯部分の床面積

(1)の場合は、建物全体の床面積が240平方メートル以下であり、かつ、子世帯部分の面積が全体の床面積の2分の1以上となる必要があります。一方、(2)の場合は、区分所有登記の部分の面積となり、子世帯部分の床面積が240平方メートル以下であればよいことになります。

また、この特例を適用できる贈与とは、あくまでも建築資金の贈与であるため、住宅ローンのみで建築し、その返済のための資金の贈与は、この特例の適用を受けることができませんので、ご注意ください。

2.住宅ローン控除との併用(所得税)建築資金の一部を親からの贈与を受け、不足分を銀行からの借入による場合は、「住宅資金贈与特例」の適用を受けつつ、「住宅ローン控除」の適用も受ける事ができます。

親からの贈与を受けた金額と銀行からの借入金額が購入代金を超えてしまう場合には、超えてしまった金額は住宅ローン控除の対象とならないため、注意が必要です。

3.共働き夫婦が二人で適用を受ける(贈与税と所得税)共働きのご夫婦がご夫婦共有名義で建築するときに、それぞれの親から建築資金の贈与を受けた場合は、ご夫婦それぞれが「住宅資金贈与特例」の適用を受ける事ができます。

また、建築資金の不足分をご夫婦それぞれが銀行からの借入により建築する場合は、上記2「住宅ローン控除」の適用を受ける事もできます。

特例の適用を受ける金額は、それぞれの負担金額に応じて異なります。

4.住宅取得資金贈与は加算されるのか?(相続税)相続があった場合に、被相続人となった親からの暦年贈与のうち相続開始前3年以内の贈与は、贈与税が課税されていたか否かに関係なく相続税の課税価格に加算します。相続時精算課税の適用を受けた贈与の場合は、全てを加算します。

しかし、「住宅資金贈与特例」により贈与税の非課税となった金額は、加算されません。そのため、非課税の適用を受けた金額については、税金がかからずに、親から子供へ承継されることになります。

5.小規模宅地等の特例の適用(相続税)「住宅資金贈与特例」の適用を受けた子供が、相続により、二世帯住宅の敷地となっていた330平方メートル以下の土地を相続することになりました。「小規模宅地等の特例」の適用を受けることができる場合は、土地の評価額が330平方メートルまでは80%減額されることになりますが、二世帯住宅の場合は、登記方法により以下の部分が減額の対象となります。

従って、小規模宅地等の特例の適用を受ける場合には、区分所有登記していない方が、有利になります。

(1)区分所有登記していない場合 → 土地の全て

(2)区分所有登記している場合 → 被相続人と子が生計が一である場合のみ、子世帯部分に対応する部分の土地

6.まとめ「住宅資金贈与特例」を受ける場合の床面積の上限は240平方メートルですから、大きな二世帯住宅を建築する場合は、子世帯部分につき区分所有登記とする必要があります。

一方、相続の際に「小規模宅地等の特例」の適用を受けるためには、区分所有登記は不利になります。

親から子供への財産の承継として、どちらの特例を受けた方が有利になるのか、または、建築予定の二世帯住宅がどちらの特例も受けることができるのか、種々検討したうえで、二世帯住宅の登記方法を決定されると良いと思います。2020年1月15日

-

224号

サラリーマンと源泉徴収制度

~源泉徴収制度のメリット・デメリット、違法性が争われた事例~1.はじめに

ご承知のとおり、所得税については、いわゆる「申告納税制度」を基本としていますが、これと併せて、給与、利子、配当等(以下「給与等」と言います)の特定の所得の支払については、「源泉徴収制度」を採用しています。

源泉徴収制度とは、給与等の支払者がその支払を行う際に所得税を徴収し、これを国に納付するというもので、諸外国でも採用されています。

法的には、給与等の支払者に、所得税を源泉徴収する義務が課され、これを国に納付する義務(所得税法181~183条)を負います。この支払者を源泉徴収義務者(以下「義務者」と言います)と言います。この義務者は、納税義務は負いますが、自ら所得税を負担することはありません。

義務者と給与等の受給者との関係は、義務者は国の代行者として所得税の源泉徴収を行い、給与等の受給者は義務者が行う源泉徴収を受忍しなければならないという関係になります。また、義務者の納税義務は、給与等の受給者に係る本来の所得税の納税義務とは別の納税義務になるので、国は、源泉徴収所得税に不足額がある場合、又は過誤納額がある場合、義務者に対し追徴し、又は還付しますが、給与等の受給者に対し行うことはありません。同様に、期限後納付により、不納付加算税(通則法67条)や延滞税(通則法60条)は、義務者に対してのみ課されます。以下、給与所得に限定して記載します。

2.源泉徴収制度のメリット・デメリット(1)メリット

イ 国の徴収コストを節約し、所得税の徴収漏れも少なくできる。

ロ 大部分のサラリーマンは、年末調整で所得税が確定するので、確定申告が不要になる。

(2)デメリット

イ サラリーマンの税金に対する関心を薄める要因になっている。

ロ サラリーマンの所得捕捉率が100%であるのに対し、事業所得や農業所得は5~6割あるいは3~4割しか課税の対象とされていないという不公平感を生じさせている(いわゆるクロヨン、トーゴーサン)。

3.源泉所得税をめぐる主な判例(1)昭和37年2月28日最高裁判決

義務者が国に対し次のような訴えを起こしました。

イ 義務者は、国の徴税事務に協力するために私有財産を侵され、これについて何の補償も受けていない(憲法29条「財産権」違反)。

ロ 源泉徴収制度は、サラリーマンと事業所得者とを差別し、また義務者と一般の国民とを差別している(憲法14条「法の下の平等」違反)。

ハ 源泉徴収制度は、義務者に強制労働を課すものであるから、憲法18条「奴隷的拘束及び苦役からの自由」に違反する。

最高裁は、この主張に対し

・源泉徴収制度は、国の税収を確保し、徴税手続の簡便化、徴税費用と労力の節約に資することはもちろん、サラリーマンにとっても申告・納税の煩雑な事務から免れることができ、義務者も給与の支払の際に所得税を天引きし、翌月10日までに納付すれば良いのであるから、公共の福祉の要請に応えるものであると言わざるを得ないとして、義務者の主張を退けました。

(2)昭和60年3月27日最高裁判決

サラリーマンが国に対し、次のような理由により、所得税は憲法14条「法の下の平等」に違反していると主張しました。

イ 事業所得の必要経費について実額控除を認めているが、給与所得には認めていない。

ロ 給与所得の捕捉率が事業所得等の捕捉率より格段に高い。

最高裁は、この主張に対し

・サラリーマンの数は膨大であり、必要経費の実額控除を認めると技術的、量的に対応が難しく、税務執上混乱を招くことが懸念される。このような弊害を防ぎ、租税の徴収を確実・的確かつ効率的に実現することは租税法の基本原則である。また、捕捉率の違いについては適正な税務行政により是正されるべきものとして、サラリーマンの主張を退けました。

なお、現所得税法では、確定申告により給与所得に特定の支出(6種類のみ)を条件付き(勤務先の証明が必要)で必要経費の実額控除を認めていますが、費目が限定的で手続きが煩雑なため利用者は少ないようです。

4.むすび

確かに源泉徴収制度は、租税の徴収の確実性、簡便性、効率性には大いに役立っていますが、サラリーマンの不公平感の元凶になっていることは間違いありません。

それを払しょくするには、事業所得への厳しい税務調査に期待するか、給与所得に係る必要経費の実額控除の手続きを簡易にし、対象となる費目を増やすかですが、サラリーマンの私としては、飲み代、終電後のタクシー代等が必要経費として認められると嬉しいのですが。2019年12月13日

-

223号

配偶者居住権の税務上の取扱い

~みなし贈与との関係~40年ぶりの民法改正により配偶者居住権が創設され、来年4月から適用されます。この配偶者居住権に関し、え~っと通信2019年6月号で、小規模宅地等の特例の適用関係についてご案内させて頂きました。この度、令和元年7月2日付で、国税庁から配偶者居住権が合意解除等により消滅した場合の取扱いに関する通達が公表されましたので、今回は、この配偶者居住権の税務上の取扱いについてご案内いたします。

1.配偶者居住権の評価について配偶者居住権とは、相続発生時に、被相続人が所有していた建物に居住していた配偶者が、終身又は一定期間、その建物を使用できる権利のことをいいます。その相続税評価額の計算式は、下記のとおりです。

(1) 配偶者居住権が設定された建物の評価 (2) 配偶者居住権

建物の時価-上記(1)(3) 敷地所有権

土地等の時価×存続年数に応じた民法の法定利率による複利現価率(4) 配偶者居住権に基づく敷地利用権

土地等の時価-上記(3)遺産分割等により取得した配偶者居住権(上記(2)及び(4))は、相続税の計算上、当該配偶者の相続財産として計上することになります。取得したのち、これらの権利の価額は、期間の満了に向けて、時間の経過とともに逓減します。

※ 建物の残存耐用年数は、法定耐用年数の1.5倍から建築後経過年数を控除した年数とする。

※ 配偶者居住権の存続年数は、終身の場合は完全生命表による配偶者の平均余命年数とする。

2.配偶者居住権の消滅による課税関係(1)配偶者居住権を取得した配偶者が亡くなった場合

亡くなった配偶者が有していた配偶者居住権は、民法の規定により消滅します。すなわち、配偶者の相続財産にはなりません。これは、配偶者居住権が設定されたご自宅を取得した子からすると、一次相続では配偶者居住権を除いた価額により相続したものが、その後の配偶者の死亡により、追加の税負担なしに完全所有権が復元されることになります。

(2)配偶者居住権を合意解除する場合

配偶者居住権が設定されたご自宅を譲渡する場合を考えてみます。この場合、配偶者は、所有権を持つ子との合意により、配偶者居住権を解除する必要があります。配偶者居住権は、あくまでご自宅を使用収益する配偶者固有の権利であるため、譲渡の対象とはならないからです。合意解除をすると、配偶者から子へ使用収益権が移転するため、みなし贈与として贈与税が課税されます。つまり、相続人で示し合わせて、一次相続で配偶者居住権を設定し、ご自宅の評価額を一時的に下げても、後々合意解除する場合は、その時点で課税されてしまうということです。配偶者居住権を放棄した場合や、配偶者の用法違反により、配偶者居住権が消滅した場合も同様にみなし贈与に該当します。

このみなし贈与課税を防ぐためには、解除による消滅直前の配偶者居住権相当額を、子が配偶者に支払う必要があります。ご自宅を譲渡する場合、譲渡所得の計算上、配偶者に支払った配偶者居住権相当額をどう取り扱うのか、また、支払を受けた配偶者の課税関係はどうなるか等、今後も注目していく必要があります。

3.必要費の負担必要費とは、物の保存または管理に必要な費用のことをいいます。配偶者居住権が設定された建物に修繕が必要となった場合、使用収益している配偶者が修繕費を支払う必要があります。固定資産税についても配偶者が負担すべき費用と考えられます。いずれも、配偶者が支払わない場合は、一旦所有者である子が立替え、その後配偶者に請求することになります。必要費の負担については、事前に話し合っておくことが大切です。

4.配偶者居住権は設定すべきか配偶者が認知症になり、老人ホームに入るためご自宅を売却するような場合、認知症になった後に配偶者居住権の解除が可能なのか、という問題が生じます。また、配偶者居住権が設定されたご自宅を借入の担保にする場合、銀行側がどう判断するか、という疑問もあります。遺産分割による配偶者居住権の設定は、相続の際の一つの選択肢ですが、先々まで見通した上で、慎重な判断が必要となります。

2019年11月15日

-

222号

相続不動産売却。いろいろな注意点があります。

~権利証より契約書~相続した両親の実家を売却する際にはさまざまな税制上の

論点があります。そこで!今回はその実例をご紹介します。

1.実際にあった相談事例父親から相続により取得したマンションを売却しようとするお客様からのご相談です。その父親は新築マンションを購入したらしく、当時に比べればかなり値下がりしているので税金がかからないのではというご質問がありました。資料を拝見すると権利証はありますが、購入時の売買契約書の保存がありませんでした。

2.譲渡所得税の計算について譲渡所得は下記の算式で計算し、値上がり益に対して譲渡所得税等が課税されるため、値下がりしている場合には(厳密には減価償却など細かい計算がありますが)課税されません。

譲渡所得=譲渡収入-取得費-譲渡費用

譲渡所得税等=譲渡所得×20.315%(長期譲渡※の場合。住民税等含む)

(※)譲渡年の1月1日現在で所有期間5年超の譲渡相続した不動産の取得費は、被相続人の取得費を引き継ぐため今回のケースでは父親の購入価額を基に計算します。

また、取得費がわからない場合、譲渡収入の5%を取得費とすることができます。ただし、その場合には約95%が利益となり譲渡所得税等を多額に納付することになります。

3.売買契約書がない場合の取得費の計算購入時の売買契約書がない場合には取得費を推定する方法があります(資料の信憑性がないと認められません)。推定方法としては、市街地価格指数等の統計データを使用する方法や登記簿の抵当権等から推定する方法などがありますが、新築マンションの場合には分譲時パンフレット等の分譲価格に基づき計算する方法があります。そこで不動産仲介業者にお願いして分譲時の価格表のデータをもらい、試算したところ、税金はかからなそうでした。

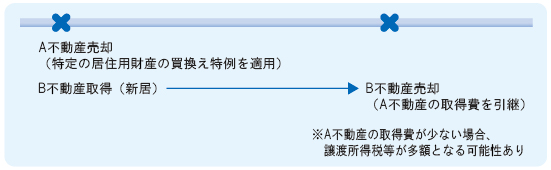

4.これで解決と思いきや実はこれでおしまいではありません。その父親は不動産を買換えにより取得していたらしいのです。この場合、「特定の居住用財産の買換えの特例」というものを適用していた可能性があります。

この制度の特徴は下記の通りです。

(1)売却価額より買い換えた不動産の購入金額の方が大きい場合には、買換え時には譲渡所得税等がかからない

(2)買い換えた不動産を将来売却したときの取得費の計算は買換え時に売却した不動産の取得費を基に計算される(過去の取得費を引き継ぐ)

この制度は課税の繰延制度ですから、買換え時には税負担を軽減できますが、買い換えた不動産を売却するときに当初の不動産の値上がり分も含めて課税しますよというものなのです。

要は、その父親が過去にこの特例を適用しているか否かで今回の税負担が大きく変わってしまうのです(適用していた場合には譲渡所得税等を納付する可能性が出てきます)。

5.さらにヒアリングをしてみると上記の特例を適用していたか否かは当時の税務申告書の保存がないためわからないとのことでした。しかし、税務署では特例を適用しているかどうかの記録が半永久的に残っています。そこで税務署に特例を適用しているか確認を取りに行きました(今回は税務署に行きましたが、電話で教えてくれる場合もあります)。その結果、特例を適用していないことが判明。無事税金がかからないこととなりました。

6.まとめ相続した不動産を売却する場合には、購入時の売買契約書の有無、買換特例の適用の有無の確認が必要です。税務相談に来られたお客様の多くが売買契約書をお持ちでないことが多いです。

買換特例以外にも税制上の特例として相続税の取得費加算や相続空き家の3000万円特別控除などがあります。こういった特例を適用せずに申告をした場合には、申告のやり直し(更正の請求)ができないことも多いです。やはり売却前に資産税に詳しい税理士へのご相談が望ましいことは言うまでもありません。2019年10月15日

-

221号

貸付事業用宅地等の事例研究

~相続開始前3年以内に賃貸した土地の取扱い~相続税対策の一つとして不動産の購入が考えられます。賃貸用建物であれば固定資産税評価額の70%評価、その敷地について小規模宅地等(貸付事業用宅地等)の特例が適用されれば、アパート敷地による減額に加え、更に50%引きになります。現金1億円で賃貸マンション等を購入すれば評価額が3分の1以下になることもあり、相続開始を見据えて、その直前に賃貸不動産を購入する事例が増加しているようです。そのようなこともあり、貸付事業用宅地等の範囲が改正されています。相続開始前3年以内に新たに貸付けを開始したものは、原則として貸付事業用宅地等から除かれることになったのです。ただ、3年以内に貸付けを開始したものの全てが除外されるかというとそうではありません。そこで、今回は事例を交えて、貸付事業用宅地等の適用について考えてみましょう。

1.現行制度の概要事例に入る前に、現行制度についておさらいしましょう。

貸付事業用宅地等とは、相続開始の直前において、被相続人等の貸付事業の用に供されていた宅地等(賃貸アパートや貸駐車場の敷地など)のことで、200㎡までの部分について50%評価減が可能です。適用要件としては、相続税の申告期限までに貸付事業を承継し、かつ、その申告期限までその貸付事業を継続し、その宅地等を保有することです。上記でも述べましたが、相続開始前3年以内に新たに貸付けを開始したものは、原則として貸付事業用宅地等の範囲から除かれます。ただし、被相続人が相続開始前3年を超えて事業的規模で貸付事業を行っている場合には、3年以内に貸付けを開始した物件でも特例の対象になります。つまり、従前からの不動産賃貸が、事業としての性格を有する事業的規模の場合は、相続開始の直前に新たに貸付けを開始した物件もその事業の一環として捉え、貸付事業用宅地等の適用を認めようとするものです。ちなみに事業的規模とは、所得税と同じで、戸建なら5棟、アパート等なら10室以上と言う基準での、いわゆる「5棟10室基準」の要件を満たすものとされています。「3年」というキーワードが、「宅地等の貸付事業供用期間」と「貸付事業が事業的規模である期間」の2つに掛かっていて複雑です。そこで、相続開始前3年以内に貸付けたものと3年を超えて貸付けているものがあるケースについて検討します。

2.事例研究<事例>

被相続人は、アパートAとその敷地、アパートBとその敷地を所有していました。アパートAは、相続開始5年前から貸付けの用に供していますが、アパートBは相続開始2年前からです。各アパートの室数が下記(1)から(3)の場合に、貸付事業用宅地等の対象はどのようになるのでしょうか。(1)アパートA: 4室

(2)アパートA: 5室

(3)アパートA:12室アパートB: 2室

アパートB:12室

アパートB: 5室<回答>

(1)と(2)については、アパートAの敷地のみが貸付事業用宅地等の対象になります。

(3)については、全ての敷地が貸付事業用宅地等の対象になります。<検討>

(1)のケース相続開始時の貸付室数は6室(アパートA4室とアパートB2室)のため、事業的規模に該当しません。そのため、相続開始5年前から貸付けの用に供しているアパートAの敷地のみが、貸付事業用宅地等の対象となります。アパートBの敷地は相続開始2年前に新たに貸付事業の用に供した宅地等ですので、その対象になりません。 (2)のケース

相続開始時の貸付室数は17室(アパートA5室とアパートB12室)のため、事業的規模に該当します。しかし、アパートBは、相続開始前2年前に新たに貸付事業の用に供しています。そのため、「被相続人が相続開始前3年を超えて事業的規模で貸付事業を行っている場合」に該当せず、アパートBは12室あったとしても、その敷地は貸付事業用宅地等の対象になりません。アパートAの敷地は、上記(1)に記載したとおり、貸付事業用宅地等の対象になります。 (3)のケース

上記(2)のケースと同様に相続開始時の貸付室数は17室(アパートA12室とアパートB5室)のため、事業的規模に該当します。(2)のケースとの違いは、12室のアパートAは相続開始5年前から貸付事業の用に供しており、「被相続人が相続開始前3年を超えて事業的規模で貸付事業を行っている場合」に該当します。そのため、貸付期間3年未満のアパートBの敷地を含め、全ての敷地が貸付事業用宅地等の対象になります。

3.まとめ相続開始前3年以内に新たに貸付けを開始した宅地等に対する小規模宅地等の適用は、被相続人の貸付規模とその継続期間が判定のポイントになります。

なお、令和3年3月31日までに開始された相続で、貸付開始が平成30年3月31日以前のものは、貸付期間にかかわらず、貸付事業用宅地等の対象になるという経過措置が設けられていますので注意が必要です。2019年9月13日

-

220号

不動産賃貸に関わる民法改正

~賃貸不動産オーナーの皆様が知っておくべき改正の内容は?~債権に係る改正民法の施行日が2020年4月1日からと迫っています。相続に関する改正の内容は色々と話題になっていますが、債権に関する分野でもいくつか重要な改正がなされています。そこで今回は、債権に関する改正項目のうち、賃貸不動産オーナーの皆様に特に注意していただきたい内容についてお話ししたいと思います。

1.極度額の定めのない個人根保証は無効個人が保証人になる根保証契約については、「極度額」を定めることが義務化されました。「極度額」とは保証人が支払いの責任を負う金額の上限のことです。今後は「極度額」の定めのない契約は無効になります。賃貸借契約書の連帯保証に係る条項には以下のような記載が必要になります。

なお、極度額についての決まりはありません。賃料の1年から1年半程度は記載しておきたいところですが、過大な金額を設定すると保証人の合意が得られない可能性があります。今後は保証会社の利用なども併せて検討する必要が生じるかもしれません。

2.保証人に対する情報提供義務の新設改正民法では保証人のために必要な情報を提供することが新たに義務付けられました。不動産賃貸経営上重要なものは以下の2つです。

(1)賃借人の保証人に対する情報提供義務

事業用物件の賃貸借契約を締結する際に、賃借人から個人の保証人に対して財産状況など一定の情報を提供することが義務付けられました。義務を負っているのは賃借人ですが、賃借人がその義務を怠っていた場合には保証契約を取り消されてしまう可能性があります。そうなると不利益を被るのは賃貸人であるオーナーの皆様です。今後、新規に事業用の賃貸借契約を締結する際には契約書に情報提供に関する記載欄を設けるなどして、賃借人が確実に義務を履行しているか確認する必要があります。ちなみに保証人が法人の場合、情報提供義務はありません。上記1.と同様、こちらのケースでも保証会社の利用は要検討です。

(2)賃貸人の保証人に対する情報提供義務

賃貸人に対して保証人から請求があった場合には、賃借人の賃料について滞納がないか、情報提供することが義務付けられました。こちらは、事業用物件か否かにかかわらず適用され、保証人は法人・個人を問いません。賃借人の依頼を受けて保証をしている全ての保証人に対して適用されます。

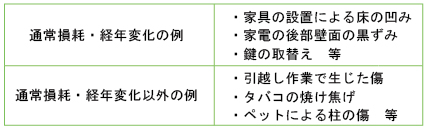

3.原状回復義務の明確化改正民法では賃借人は通常損耗や経年変化による損傷については原状回復義務を負わないことが明記されました。

具体例は次のようなものです。

4.敷金に係る規定の新設改正前の民法には敷金の定義や返還に関する定めはありませんでしたが、改正民法では以下のように定められました。

(1)敷金の定義

いかなる名目によるかを問わず、賃料その他の賃貸借契約に基づいて生ずる賃借人の賃貸人に対する金銭債務を担保する目的で、賃借人が賃貸人に交付する金銭

(2)敷金の返還賃貸人は賃貸借契約が終了し、賃貸物の返還を受けたときに、賃借人に対して受け取った敷金の額から賃貸借契約に基づいて生じた賃借人の金銭債務の額を控除した残額を返還しなければならない。 上記の改正の内容はこれまでの判例や実務慣行をふまえたもので、新しい考え方ではありません。

改正民法施行後も一定の通常損耗について敷金から差し引く旨の特約は有効だと考えられます。賃借人が負担することになる具体的な通常損耗の範囲を賃貸借契約書に明記しておきましょう。

5.改正民法の適用関係改正民法施行日前に締結された契約については改正前の民法、施行日以後に締結した契約については改正後の民法が適用されます。更新契約についても施行日以後に締結したものについては改正民法が適用されます。

連帯保証人の極度額など従来の契約書に記載がないものはそのまま更新すると無効になってしまいます。

思わぬ不利益を被ることがないよう、来春の民法改正に備えて、早めに既存の賃貸借契約書の内容をご確認されることをお勧めします。2019年8月15日

-

219号

税金安夫の税務講座

「老人ホーム入所と相続税・譲渡税の特例」

~ここだけは注意しよう!! 重要なポイント~人生100年の時代ともいわれ、老人ホームを"終の棲家"とする方も増えているようです。税務の世界でも、老人ホーム入所者の増加に配意したためか、入所後の自宅建物や敷地に対する「居住用特例」の適用についての改正が行われています。今回は、老人ホームに入所した場合の"小規模宅地の特例"と"相続空き家の3,000万円特別控除"などの特例適用の注意点についてのお話のようです。

1.老人ホーム入所と特定居住用宅地等老人ホームに入所しても相続時に自宅敷地に80%減額の小規模宅地の特例が適用できるようになったのはありがたいですね。重要なポイントを教えてください。

そうですねえ~、主な要件は次のとおりです。

一人暮らしの場合は空き家になるため、(2)と(3)は注意が必要です。空き家の場合の小規模宅地は、通常はいわゆる"家なき子"が相続する場合に限られますが…。

空き家になると別居の子が転居してくることがありますよね。小規模宅地を適用する方法はありますか?

"生計一親族の居住用宅地"と"貸付事業用宅地"が考えられますが、あまり現実的ではないですね。

"生計一"とは財布が一緒ということですよね。

老人ホームの親との生計一なので、例えば、子が老人ホーム費用の全てを負担することなどが考えられます。

話は戻って空き家になった場合ですが、"家なき子"の要件も変わりましたよね。

相続開始前3年以内の住居が自己又は配偶者の持ち家以外でしたが、3親等内の親族や同族会社などの所有建物に居住している場合も適用できなくなりました。

住まいは賃貸に限るということですね。空き家になり、自宅敷地に小規模宅地の特例が適用できないとなると、売却してしまうことも考えられますね。

2.相続空き家の3,000万円特別控除居住用の3,000万円特別控除は2つあります。相続前の所有者による売却と相続後の相続人による売却です。後者は、"相続空き家の3,000万円特別控除"といわれており、区分所有建物の場合は適用できません。

相続空き家は、昭和56年5月以前の旧耐震の空き家をなくすための制度で、耐震改修して売却するか、更地にして売却するかのいずれかですね。でも、老人ホーム入所の場合は適用できなかったですよね?

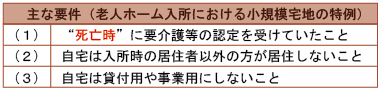

今年度の改正で適用可となりました。相続開始から3年経過日の属する年の年末までの譲渡、譲渡価額1億円以下などの通常の要件に加え、老人ホーム入所に限っては次の要件を満たす必要があります。

(1)ですけど、小規模宅地の特例の場合は"死亡時"でしたよね。どうして"入所時"なのですか?

介護の必要もないのに老人ホームに入るのは、通常の転居と同じ。あくまで私見ですが、入所後の自宅は居住用に該当しないと考えるからだと思います。

それから(2)ですけど、老人ホームに入ってから自宅を使用するとは具体的にどういうことですか。

家財道具を保管していればいいようです。荷物も何もない家は自宅とはいえないからでしょう。この制度は、あくまで居住用財産の譲渡ですから…。

なるほど、居住用財産該当性がポイントですね。でも、新耐震や区分所有の場合は適用できないですね。

3.居住用財産の3,000万円特別控除相続開始前に譲渡すれば通常の3,000万円控除が適用できます。自宅に住まなくなってから3年経過日の属する年の年末が譲渡の期限です。

この場合は、要介護でなくてもOKですね。

そうです。それに加え、譲渡するまでの間に建物を賃貸しても親族が入居してもよく、また、建物を取り壊して更地を譲渡しても適用できます。ただし、譲渡までの間に土地を賃貸したら適用できません。

建物を賃貸したり、親族が新たに入居したりすれば所有者からみれば自己の居住用ではないですよ。

相続空き家の制度とは異なり、こちらはOKです。老人ホーム入所の場合の相続空き家の特例は、特例の特例なので要件がより厳しくなるようです。

4.居住用に関する相続税、譲渡税の特例の検討老人ホームに入所し、自宅が空き家になったとしても、ご存命中に自宅を売却することは躊躇される方が多いように見受けられます。

相続開始時に自宅敷地に小規模宅地の特例を適用できればよいですが、老人ホーム要件や取得者である相続人の要件を満たさず適用できない場合もあります。相続人が使用する予定がなければ、譲渡所得に係る3,000万円控除の適用等による資産の組み換えも選択肢に加えた上で、相続税対策を検討されてみてはいかがでしょうか。2019年7月12日

-

218号

配偶者居住権の創設

~小規模宅地等の特例はどうなる?~民法改正で2020年4月に「配偶者居住権」が創設されます。高齢化社会の進展により、配偶者が相続後長期間にわたって生活を維持する例が多くなりました。そこで、住み慣れた居住環境を維持しつつ、生活資金も一定程度確保できる改正が行われました。今回は、この配偶者居住権の制度内容、小規模宅地等の特例の適用方法などについてご紹介致します。

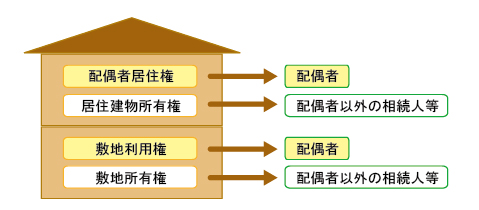

1.配偶者居住権とは配偶者居住権とは、配偶者が相続開始時に居住していた被相続人所有の建物について、終身または一定期間無償で使用できる権利のことです。遺産分割や遺贈等で設定でき、相続税の課税対象となります。また、配偶者居住権は、登記が可能であり、第三者に対抗することが出来ますが、譲渡することは出来ません。配偶者が死亡した場合は、権利は消滅します。

2.権利のイメージ配偶者居住権が設定されている建物と敷地のイメージは下図のようになります。

配偶者は、従来の完全所有権である建物および敷地を相続するよりも評価額の低い「配偶者居住権」「敷地利用権」を相続することになります。評価額が下がることによって、配偶者の取得できる法定相続分に余裕ができ、その分だけ生活資金等他の資産の相続も可能になります。

3.小規模宅地等の特例は?では、この配偶者居住権に小規模宅地等の特例は適用できるのでしょうか。まず、配偶者居住権は、建物を目的とする権利ですので、宅地を対象とする小規模宅地等の特例は適用されません。

建物の敷地については、次の2つに区分され、それぞれに特定居住用宅地等として小規模宅地等の特例適用が可能と考えられます。

〇配偶者居住権に基づき配偶者が取得する敷地利用権・・・土地の上に存する権利に該当するため適用が可能(配偶者は無条件に適用可能)

〇配偶者居住権付の敷地所有権・・・土地の所有権である底地部分は、要件に該当すれば適用が可能

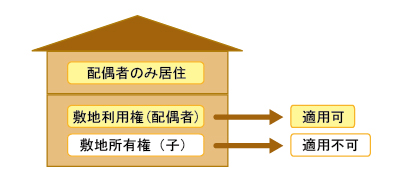

4.配偶者のみが居住している場合では、具体的な相続パターンで考えてみましょう。

配偶者のみが居住している一般的なパターンでは、配偶者が相続する「敷地利用権」のみ適用可能になります。

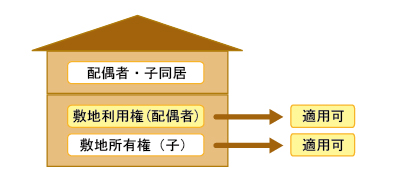

5.配偶者と子供が同居している場合配偶者と子供が同居している場合には、子供が取得する敷地所有権部分についても適用が可能になります。

6.2次相続時~配偶者が死亡した場合~配偶者が死亡すると、配偶者居住権は消滅するので、2次相続時には課税関係が生じないのではという論点があります。配偶者居住権が消滅すると、その目的とされた土地・建物は完全所有権の価額に復元されます。消滅により経済的利益が生じたものとして課税がされないのか、という論点も残ります。仮に課税がされないとなると、1・2次相続を通じて、配偶者居住権・敷地利用権部分をお得に次世代へ承継させることが可能になります。今後は、この点も踏まえて1次相続時から分割を考えるのも必要になってきそうです。

2019年6月14日

-

217号

遺留分に関する民法改正

~揉めたくないけど揉めてしまった場合に知っておきたい遺留分とは?~昨年からニュースでもよく取り上げられていますが、相続に関する民法が改正されました。配偶者居住権の創設、自筆証書遺言の要件緩和などのほか、遺留分制度についても見直しが行われています。今回は、その遺留分制度の改正内容と税務への影響について取り上げます。

1.相続で揉めないための遺言作成遺言が作成されていないと、遺産は相続人間の協議により分割することになります。相続人間で争いがあり(争続)、その協議がまとまらないと調停や訴訟となり、時間も費用もかかるうえ、精神的な負担も大きなものとなってしまいます。そのため、亡くなった被相続人の意思を反映させ、相続人間で揉めないようにするためには、遺言書を作成しておくことになります。遺言書を作成する場合に注意すべきことは、遺留分を侵害しない内容としておくことです。

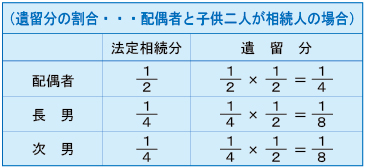

2.遺留分とは遺留分とは、民法で保障された最低限度の相続分であり、以下のケースでは次表のとおり法定相続分の2分の1になります。なお、兄弟姉妹に遺留分はありません。

遺言で指定された財産が、遺留分に達しない場合を遺留分の侵害といいます。遺留分を侵害された相続人は、相続の開始があったことを知った日から1年以内に遺留分の減殺請求権を行使することにより、従来は現物の財産の返還を請求できましたが、この点について次のとおり改正が行われました。

3.遺留分に関する改正内容(1)減殺請求権から侵害額請求権へ

改正前は、前述のとおり、不動産などの現物の財産の返還を原則としていましたが、金銭による弁済も認められていました。改正後は、遺留分侵害額請求権に名称変更され、遺留分侵害額に相当する金銭の支払いを請求する権利となりました。改正により、原則、モノ(現物)での解決から、カネ(金銭)での解決へとしたわけです。

今までは遺言により単独承継した不動産が、遺留分の減殺請求により共有となるようなことがありました。そのため、その不動産の活用や売却に際しては、共有者全員の合意が必要となるなど、手続きにおいて面倒なことがままありました。

今回の見直しでは金銭での支払いとなるため、この問題点は解決されることになります。なお、金銭をすぐに準備ができないような場合には、裁判所に対し、金銭の支払いについて期限の許与を求めることもできます。

(2)遺留分の算定方法の改正

遺留分の算定においては、被相続人が相続時に所有していた財産以外に、生前、相続人が被相続人から贈与を受けて取得した財産も遺留分の計算対象とされます。贈与は、相続で受ける財産の前渡しと考えられるため、原則として、贈与財産のすべてが遺留分の算定の基礎とされていました。この点について、改正後は、原則として、相続開始前10年以内の贈与財産に限定されることになりました。なお、相続人以外の者に対する贈与は、原則1年以内のものが対象とされています。

また、遺留分算定における贈与財産の評価方法は、贈与を受けた時の価額ではなく、相続開始時を基準として評価した価額とされます。

(3)適用時期

上記(1)及び(2)の遺留分に関する改正の適用時期は、2019年7月1日からとされています。

4.遺留分改正に伴う税務への影響相続税は、相続税の総額を計算し、各相続人が実際に取得した財産の割合により負担する税額を算定します。

遺留分の侵害額請求を受け価額弁償を行った相続人は、実質的に取得した財産が減少しますから、弁償額が確定した時から4ヶ月以内に相続税について更正の請求を行うことになります。一方、価額弁償を受けることとなった相続人は、改めて申告(修正申告)を行うことになります。

なお、侵害額請求を受けた相続人が金銭を支払うために不動産を売却すれば、譲渡所得税の対象です。一方、支払うべき金銭に代え不動産で代物弁済をした場合が問題となります。改正前は、現物である不動産を返還しても譲渡所得税の対象ではありませんでした。しかし、改正後は不動産による代物弁済として譲渡所得税の対象となる懸念もあり、今後の動向に注意が必要です。

5.最後に揉めない相続とするためには、まずは遺留分を侵害しない遺言の作成が必要になります。

そのためには、相続税の試算をして遺留分相当額を事前に把握しておくことが大切です。2019年5月15日

-

216号

奥様の預金は誰のもの?

~実際にあった事例検証~相続税の申告における預金残高が、生前の所得状況からみて大幅に少ないと、税務署は疑いの目を向けてくるようです。今回は、相続税の調査で実際に指摘された事例をご紹介します。

1.事例の概要被相続人A(夫)とその配偶者B(妻)は、会社は異なりますがいずれも取締役で、それぞれ役員報酬を得ていました。役員報酬の額は、AがBの約2倍であったこともあり、生活費はそのすべてをAが負担していました。そのため、B名義の預金口座に振り込まれたBの役員報酬は、ほとんど費消されていませんでした。このような状況でAに相続が発生しました。相続時のAの預金残高は約5,000万円、一方Bの預金残高は約2億円でした。相続税の申告は、Aの預金残高としてその5,000万円を計上しました。その後、税務調査があり、夫婦の預金残高を確認した調査官から次のような指摘を受けました。

・夫婦には、お互いを扶助する義務がある。

・民法では、夫婦の生活にかかる費用は、資産・収入など一切の事情を考慮して分担する必要があるとされているため(民法760条)、夫婦生活40年間の生活費約1億円のうち、2人の収入(AはBの2倍)に応じてその3分の1の3,300万円は、Bが負担すべき金額であった。

・従って、Aの相続財産にBに対する貸付金として3,300万円を追加して、修正申告をする必要がある。

確かに、2人の収入状況から考えると、Bの預金は多すぎる印象がありますが、はたして調査官の指摘内容に応じて、修正申告をする必要はあるのでしょうか?

2.財産は誰のもの上記1に記載のとおり、夫婦は、婚姻生活から生ずる費用を分担することになりますが、その割合は、夫婦の話し合いで決めることかと思われます。収入に応じて負担することも、また、一方がすべての生活費を負担することも可能なのではないでしょうか。

次に、夫婦それぞれの財産の考え方についてですが、

(1)夫が婚姻前から所有している財産

(2)夫が婚姻中に夫の名前で取得した財産(給料や親から相続した財産など)

これらは、夫の特有財産(夫が単独で所有する財産)となります(民法762条)。

先の事例で言いますと、A、Bそれぞれが得た役員報酬は、それぞれの特有財産となります。

3.離婚する場合の考え方夫婦が離婚する場合は、一方が、相手方に対して財産の分与を請求することができます。これを財産分与といいます。この財産分与は、

(1)婚姻中に夫婦が協力して蓄積した財産の清算

(2)離婚後に、生活に困窮する配偶者に対する扶養料

という性格があります。このことから、もしAとBが離婚をするのであれば、AはBに対し、預金残高の2億円の一定割合を請求できるのではないでしょうか。

4.修正申告は必要なのか夫婦の生活費は、先にご説明した通り、夫婦の話し合いによって負担すべきものです。例えBに収入があっても、Aがすべての生活費を負担すること自体、何ら問題はありません。Bの預金残高は、役員報酬として会社からBの口座に振り込まれた金額の積み重ねであり、正しくBの特有財産です。従って、Aの相続税の申告において、Bの預金残高の一部をAの財産と捉えて修正申告をする必要はないと考えます。

なお、離婚をする場合には、上記3に記載の通り、A、Bそれぞれの特有財産は、夫婦が協力して築いた財産として、AはBに財産分与を請求できます。一見、相続の場合と矛盾が生じるように感じられます。しかし、例えば妻が専業主婦で所得がない場合、夫の財産をその特有財産とすると、家事や育児により収入がない妻には、自己の特有財産がないという不公平が生じます。離婚の場合は、夫の財産を妻に分与することで、この不公平を解消します。相続の場合でも、配偶者の相続権として、夫の特有財産の2分の1を妻は取得できます。

先ほどの事例では、Bが先に亡くなれば、AはBの預金を相続で取得することができることになります。

5.相続税申告は特有財産で!今回のケースは、夫婦の所得状況と預金残高が大きくバランスを欠いていたため問題となりました。それぞれの特有財産であることを立証するためには、例えば預金は会社(第三者)から振り込まれたお給料という、紐付きの資産であることが必要です。途中で混ざり合ってしまうと、特有財産であると立証ができなくなってしまいます。上記の事例を踏まえ、ご相続対策として、一度、財産の見直しをされてみてはいかがでしょうか。

2019年4月15日