お役立ち情報

COLUMN

毎月職員が交代で執筆しています。

ただ、自分の順番が回ってくると、

その対応は様々です。

税務のプロとして、日頃の実務や研究の成果を

淡々と短時間にまとめる者、

にわか勉強で急に残業が増える者、さて今月は…

年度:

タイトル:

-

215号

所得税には固有の考え方があります

~所得税の計算は間違っていませんか?~例年2月16日から3月15日は所得税の確定申告時期です。所得税の申告は年に1度だけのため、細かな取扱いについてはどうしても忘れがちになってしまいます。そうでなくとも、所得税の計算ルールには法人税とは異なった固有の取扱いがいくつもあります。間違った計算をしていないかどうか確認をしてみましょう。

1.損害保険金などは非課税所得税に固有の考え方の1つ目は、非課税所得というものがいくつも存在することです。宝くじが非課税なのは有名ですが、実務的によくあるのは損害保険金や賠償金、慰謝料などが非課税になるという取扱いです。

入院に伴って保険金を受領するケースや、事故で賠償金を取得するケースなどはとても分かり易いため、非課税だと認識しやすいでしょう。

よくある間違いは、賃貸不動産が損害を受けたことにより損害保険会社から保険金が下りた時です。賃貸不動産に関して補填された保険金であるため、不動産収入に計上したくなるのではないでしょうか。

ところが、所得税ではたとえ賃貸不動産に係るものであったとしても、損害保険金は非課税になります。したがって、無用に収入計上をしないようにしましょう。

なお、このような場合には、損害を復旧するための修繕費を支払うことになるでしょうから、実務的な取扱いは次のようになります。

① 損害保険金>修繕費 ⇒ 修繕費を超える部分は非課税

② 損害保険金<修繕費 ⇒ 損害保険金を超える部分のみ修繕費(経費)

いずれにしても、損害保険金によって所得が増加することはありません。

2.収入の日割り賃貸不動産の収入計上時期はご存知でしょうか。貸付期間に応じた収入計上も一定の場合には認められていますが、原則は契約・慣習に定められた日において計上するという取扱いになります。

貸地などの地代は当月分当月支払いのケースが多いと思われます。このような契約のときに、月の半ばで相続が開始したときの地代はどのように計上すべきなのでしょうか。半月分の地代を未収計上しても差し支えはないですが、あくまで契約・慣習による支払日が相続後であれば強いて半月分の収入を計上する必要はありません。

処理の仕方により、相続開始年の被相続人と相続人の所得が変わってきますので、有利不利の判断をすべきことになるでしょう。

ちなみに、相続税では日割計算する考え方はありません。契約・慣習による地代、家賃等の収受日前に相続が開始すれば、その月に収受すべき賃料は全額計上しません。日割計算した未収家賃を計上するなどして相続財産を増やすことのないようにして下さい。

3.租税公課の計上は正しいですか租税公課の経費計上にもルールがあります。代表的なものとして固定資産税の計上時期は、次の①から③のいずれかで処理することになります。

① 各納期の開始日に計上

② 実際に納付した日に計上

③ 賦課された年に全額を計上

このように固定資産税を日割計算して計上する方法は存在しません。よくある間違いとしては、相続が開始したため、その年の固定資産税を月割りして被相続人と相続人に分けて計上することです。税務署に指摘されるか否かは別としてそのような計算方法はありません。

また、事業用の不動産などを売却したときは要注意です。なぜなら、売却年の固定資産税は全額経費計上できるからです。売却月までの固定資産税だけが経費だと勘違いする方が多く、月割計上しているのではないでしょうか。経費計上漏れがないようにしましょう。

4.減価償却費の計上は漏れていませんか相続によって引き継いだ資産に係る減価償却費の計算も間違いが多い項目です。まずは承継方法ですが、被相続人の取得価額、耐用年数、未償却残高を引き継ぎますが、償却方法は引き継ぎません。中古資産の取得でもないですから、そのような計算方法もありません。

また、相続年において一番間違えやすいのが償却期間です。1ヶ月未満は1ヶ月として計算しますから相続があったときの減価償却の期間は次のようになります。

〇相続開始日が3月15日の場合

・被相続人は1月~3月までの3ヶ月償却可能

・相続人は3月~12月までの10ヶ月償却可能

したがって、相続年は合算すると13ヶ月間の減価償却を行います。年間で考えると1ヶ月多いからといって12ヶ月に調整するようなことはできません。

5.適正な申告に向けて所得税法は個人の申告についての法律です。したがって、上記以外にも法人税とは異なる所得税固有の細かなルールがいくつも存在します。会計基準に従って期間計算を正確に行う法人とは考え方そのものが大きく異なるのです。所得税にも強いATOは、適正な所得税申告を通してお客様のサポートを行います。

2019年3月15日

-

214号

平成31年度税制改正

平成31年度の税制改正大綱が平成30年12月14日に公表されました。今回はこの税制改正の主要項目のうち、特に注目すべき点を取り上げました。

1.住宅ローン控除の特例の創設消費税率引上げ前後における住宅に係る駆け込み、反動減対策として措置されます。

消費税率10%適用の住宅の取得等について、住宅ローン控除の控除期間が3年延長されます。

(現行10年間⇒13年間)控除額は1年目~10年目までは現行と同じで11年目以降は「建物購入価格の2/3%」と「住宅ローン年末残高の1%」のいずれか少ない金額となります。

適用時期:2019年10月1日から2020年12月31日までに居住の用に供した場合に適用

2.空き家に係る譲渡所得の3,000万円特別控除の特例の拡充被相続人が一定の対象家屋※から転居し、相続直前に老人ホーム等に入所していた場合でも下記の要件に該当すれば3,000万円特別控除の適用が可能となります。

①被相続人が要介護認定等を受けていたこと

②入所後も引き続き対象家屋が使用されていたこと

③入所時から譲渡時まで、対象家屋が他の者の居住、貸付等の用に供されていなかったこと

※対象家屋とは被相続人が相続の直前まで一人で居住の用に供していた家屋(昭和56年5月以前の建築)をいう。

適用時期:2019年4月1日から2023年12月31日までの譲渡について適用

3.個人事業者の事業用資産に係る相続税等の納税猶予制度の創設法人の事業承継税制をベースとして個人事業者についても納税猶予制度が創設されます。個人事業者の特定事業用資産について、その課税価格に対応する税額が納税猶予となります。相続時・生前贈与時のいずれにも適用可能です。なお、特定事業用資産とは被相続人の事業用(不動産貸付業を除く)の土地(面積400㎡まで)、建物(床面積800㎡まで)及び建物以外の一定の減価償却資産をいいます。

ポイントは以下のとおりです。

①承継計画を作成して確認を受ける仕組みとし、承継後は事業・資産保有の継続が定期的に確認

される。

②担保を提供し、猶予取消しの場合は猶予税額及び利子税を納付する。

③被相続人は相続開始前において、相続人は相続開始後において、それぞれ青色申告の承認を受

けている。

④既存の事業用の小規模宅地等の特例との選択適用となる。

適用時期:2019年1月1日から2028年12月31日までの間に相続等により取得する財産について適用

4.特定事業用宅地等に係る小規模宅地等の特例の見直し被相続人の事業用の宅地(400㎡まで)について、相続税の課税価格を80%減額する特例の見直しです。

・相続開始前3年以内に事業供用された宅地等については、本特例の対象外となります。

・ただし、その宅地の上で事業供用されている減価償却資産の価額が、その宅地の相続時の価額の 15%以上であれば、適用対象となります(対象となる事業用宅地の基準の明確化)。平成30年度に改正された貸付事業用の小規模宅地等の特例にならい、制度の乱用阻止のため措置されます。

適用時期:2019年4月1日以後に相続等により取得する財産に係る相続税について適用(ただし、同日前から事業の用に供されている宅地等については適用しない)

5.相続法改正に伴う措置(相続税)(1)配偶者居住権の評価

民法改正により規定された配偶者居住権とは、相続発生時に、被相続人所有の建物に居住していた配偶者がその建物を無償で使用する権利をいいます。相続税においてはこの配偶者居住権の評価方法が次のように定められます。

①配偶者居住権(建物の利用)の評価

建物の相続税評価額-下記②

②配偶者居住権が設定された建物の評価

建物の相続税評価額×(残存耐用年数(注1)-存続年数(注2))/ 残存耐用年数

× 存続年数に応じた民法の法定利率による複利現価率

③配偶者居住権(敷地の利用)の評価

土地等の相続税評価額-下記④

④上記②の敷地の評価

土地等の相続税評価額×存続年数に応じた民法の法定利率による複利現価率

(注1)残存耐用年数:建物の法定耐用年数の1.5倍の年数から築後経過年数を控除した年数

(注2)存続年数:終身の場合には平均余命年数、一定期間の定めの場合にはその期間(平均余命年数を上限)

※配偶者居住権に関する改正民法の施行は2020年4月1日から

(2)特別寄与料に対する課税

民法改正により相続人以外の親族が、被相続人の療養看護等を行った場合、一定要件のもと相続人に対して金銭支払(特別寄与料)を請求することができることとなります。

特別寄与者が支払を受ける特別寄与料は、被相続人から遺贈により取得したものとみなして相続税を課税します。また、相続人が支払うべき特別寄与料は、その相続人の課税価格から控除します。

※特別寄与料に関する改正民法の施行は2019年7月1日から

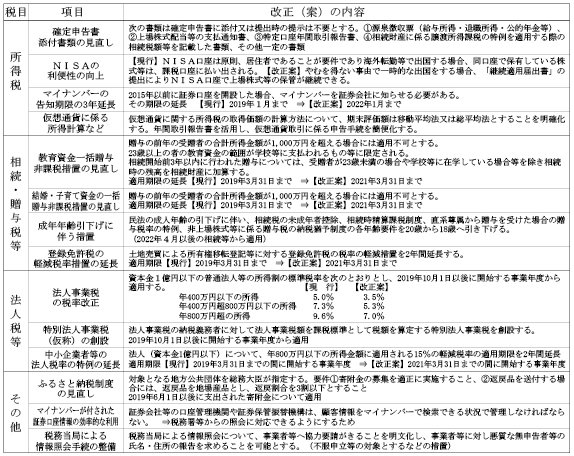

6.その他の主な改正項目その他の改正案のうち主要な項目は次表のとおりです。

2019年2月20日

-

213号

相続分野における民法改正

~約40年ぶりの改正!どうなる遺言制度~2018年7月6日、遺産相続などに関する民法改正案が参議院本会議において可決・成立(7月13日公布)され、2020年7月10日(自筆証書遺言の方式緩和(下記5)については2019年1月13日)から施行されます。相続分野の見直しは40年ぶり!のことです。今回の改正は高齢化社会への対応を目的としたものですが、どのような変更が行われるのでしょうか。改正相続法等の中から、今回は『自筆証書遺言制度の見直し』について考えてみました。

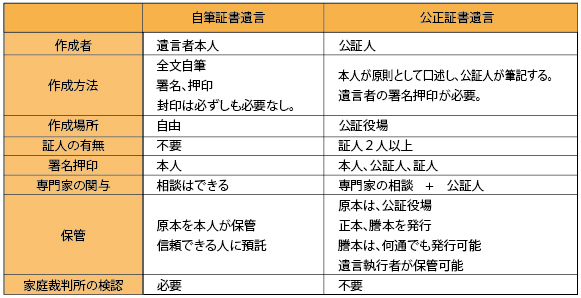

1.現状の遺言制度民法上遺言制度には、遺言者自身が作成する自筆証書遺言、遺言者からの遺言の趣旨を聞き取り公証人が作成する公正証書遺言、遺言者自身が作成した遺言書を封印したものを公証人が遺言者自身が書いた遺言であることを証明する秘密証書遺言の3種類の遺言方法があります。

公正証書遺言の割合が最も高く、自筆証書遺言は少数となっており、秘密証書遺言はほとんど使われておりません。

自筆証書遺言のメリットは費用がかからない事、どこでも作成可能といった事が挙げられますが、その反面デメリットとして、紛失等の恐れがあり、形式面での不備等が生じやすかった為、今回の改正ではそのデメリットへの対応も含めいくつかの項目で改正が行われました。

2.法務局での自筆遺言証書の保管被相続人が作成した自筆証書遺言は自宅で保管するか、弁護士に預かってもらうしかできず、特に自宅での保管は遺言書の紛失・偽造の可能性があり、トラブルに発展する恐れがありました。改正後は、作成した自筆証書遺言を法務局で保管してもらうことができます。これにより、紛失や偽造のリスクは少なくなるでしょう。

なお、手続きとしては、遺言者の住所地若しくは本籍地又は遺言者が所有する不動産の所在地を管轄する法務局に対して保管の申請をすることになります。

3.自筆遺言証書の検認不要自筆証書遺言が見つかった場合、家庭裁判所で検認という手続きが必要でした。封印のある遺言書は家庭裁判所で相続人の立会いの上開封しなければなりません。改正後は、検認手続きが不要となるため、相続手続きの時間短縮につながることでしょう。

なお、検認が不要となるのは、上記2の保管制度を利用した遺言書に限られます。自己管理の遺言は、従前通り、検認手続きが必要となりますからご注意ください。

4.遺言書情報証明書被相続人が遺言書保管制度を利用している場合、相続人は法務局で遺言書原本の閲覧ができます。遺言書原本を受領することはできませんが、遺言書の画像情報を用いた証明書(遺言書情報証明書)の交付を受けることができます。

この証明書発行制度は、法務局に新設される自筆証書検索システムにより可能になるものです。

5.財産目録のパソコンでの作成これまで自筆証書遺言は、添付する目録も含め、全文を自書して作成する必要がありました。その負担を軽減するため、遺言書に添付する相続財産の目録については、パソコンで作成してもよいことになりました。

また、不動産物件目録は登記事項証明情報、金融資産は通帳のコピーでも良い事など、これまでとは作成方法についても大幅な改正となりました。

6.まとめ今回の改正により、これまでの自筆証書遺言の問題点のいくつかは解消され、従来よりも活用しやすくなると期待されます。ただし、法務局は遺言の内容について遺言保管に必用な範囲での確認しかしてくれません。

相続を争族にしないためにも、作成にあたっては、相続人の遺留分を侵害していないか等の内容面の慎重な検討が重要です。

遺言書の作成をご自身で全て完結されたいと思われている方、又は専門家に助言を求められる方がいらっしゃいます。遺言制度が、それぞれの人にとって、被相続人の残された人に対する意思や想いを確実に伝えられるように活用される事を期待します。2019年1月15日

-

212号

個人所得の区分あれこれ

~所得区分が争われた事例と分かりにくい所得区分~ご承知のとおり、所得税法では、個人所得を10種類に区分し、それぞれの所得金額を合計して課税標準とする総合所得税制を基本としています。

また、それぞれの所得について、異なる算出方法が定められていますが、これは、所得の担税力(勤労性所得か資産性所得か)や累進税率緩和の必要性(反復・継続的所得か退職金や不動産等譲渡による一時的所得か)の違いによるとされています。

納税する側にとって、所得区分によっては税負担が過重になる場合もあることから、所得区分について度々争いになることがあります。これは、現行の所得区分が、近年の雇用形態や所得の稼得形態の著しい多様化に対応できていないことが一因になっているのかもしれません。

また、平成16年に日本税理士会連合会から出された「所得税制における所得区分と課税方法のあり方について」には、「現行所得税法は10種類の所得区分の規定を置いているが、その区分の基準や考え方は必ずしも一様ではなく、明確な指標はない。」とも記載されており、所得区分について、新たに検討する余地があるのかもしれません。

1.所得区分が争われた事例⑴ 競馬の払戻金

競馬の払戻金は、原則、一時所得(所得税基本通達34‐1⑵)になりますが、一時所得か雑所得のいずれに該当するか争われた事例があります。

最高裁は、当事例の払戻金は雑所得に該当すると判断しましたが、これは、馬券購入の期間や回数、その他の状況等を総合勘案して、営利を目的とする継続的行為に当たるという考えに基づき判断したものです。

一時所得であれば、ハズレ馬券を必要経費とすることはできませんが、雑所得であれば必要経費として控除することができますので、納税額は少なくなります。

さらに、競馬だけで生計を立てている「いわゆるプロ」は、雑所得ではなく事業所得になり欠損金の繰越や専従者給与も認められるかもしれません。いずれにせよ、一般の競馬愛好家の皆さんは、一時所得となり、ハズレ馬券を必要経費とすることはできませんので、お気を付け下さい。⑵ ストック・オプションの権利行使益

ストック・オプション制度とは、会社がその役員等に対して、一定の期間内に、一定の価額(権利行使価額)で、一定の株数の自社株(又は親会社・子会社株)を購入できる権利を与える制度で、インセンティブ報酬制度の一つです。

役員や従業員が受けるストック・オプションの権利行使益は、給与所得になります(所得税基本通達23~35共-6)が、一時所得か給与所得のいずれに該当するか争われた事例があります。

最高裁は、ストック・オプションの権利行使益は、給与所得に該当すると判断しましたが、これは、ストック・オプションの権利行使益が、会社との雇用契約等に基づき、会社の指揮命令に服して提供した労務の対価として会社から給付されたかどうかによって判断すべきという考えに基づくものです。

実は、課税当局が、以前、外国の親会社から付与されたストック・オプションの権利行使益を一時所得に該当すると指導していた経緯があり、それにもかかわらず、途中から給与所得に該当すると見解を変更したわけですから、一時所得として申告した方から反発を買い更正処分の取消訴訟が複数提起されたようです。

しかし、裁判所は、給与所得として申告した者との間に著しい不公平が生じるとして課税当局の遡及課税を容認しています。

2.分かりにくい所得区分⑴ 自衛官若年定年退職者給付金

同一人に支払う給付金でも、支払うタイミングによって所得区分が異なります。

「若年定年退職者給付金」とは、防衛省の職員の給与等に関する法律第27条の3、27条の7に基づき2回に分けて支給されるものですが、その制度創設の趣旨が若年定年制から生じる不利益を補うことにあることや給付金の経済的実質を踏まえ、1回目の給付金は、退職を基因とする一時払いの給与に該当するので退職所得。2回目の給付金は、2年後に支払われる一時金ですので一時所得に該当するとされています。

1回目に支給される給付金 ⇒ 退職所得

2回目に支給される給付金 ⇒ 一時所得⑵ 従業員持株会から受ける利益分配金

同じ利益分配金でも、支払先の組織区分によって所得区分が異なります。

・持株会が民法上の組合 ⇒ 配当所得

会員を受益者として信託されていると見られ、持ち分に応じて配当されるので、配当

所得になります。

・持株会が人格なき社団 ⇒ 雑所得

(所得税法基本通達35-1⑹)

・持株会が会社の一部 ⇒ 給与所得個人所得は、人々の生活に密接に関連しているので、その区分も人間臭くておもしろいと思いますが、皆さんは如何でしょうか。

2018年12月14日

-

211号

仮想通貨取引と税務の取扱い

近年、株価が上昇傾向にあるためか、株式やFXなどへの投資をする方が増えてきているようです。さらに、昨年は仮想通貨元年ともいわれ、仮想通貨取引が話題を集めました。仮想通貨で1億円以上の資産を築いた方を"億り人(おくりびと)"と呼ぶそうで、その税務申告について税務署は目を光らせているようです。

株式の場合は、証券会社等の特定口座で取引をすれば、その損得は証券会社が計算して特定口座年間取引報告書で示されます。しかし、仮想通貨は、特定口座で取引できません。所得の計算などは、その取引をされる方自身で行う必要があります。

そこで今回は、仮想通貨での利益(所得)はどのように計算し、どの段階で認識するかなど、仮想通貨取引の基本的な事項についてまとめてみました。

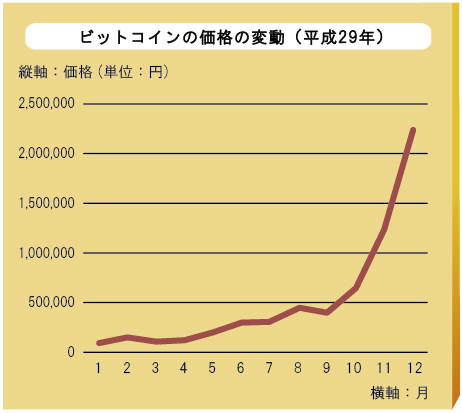

1.ビットコインの値上がりは200%!!仮想通貨の種類もいろいろあるようですが、知名度が高いのは、なんといってもビットコインでしょう。昨年(平成29年)のビットコインの価格は、下記のグラフが示すように大きく変動しました。年初に1ビットコイン=約11万円であったものが、年末(12月17日)にはなんと約220万円にも…。

もし、年初にビットコインに500万円投資していたら、年末には1億円程度になっていたことになるのです。

ところで、保有しているビットコインの価格が1億円になったとしたら、確定申告の必要はあるのでしょうか。ビットコインの価格が上がったからといって保有しているだけでは利益は実現していません。確定申告の必要はありませんのでご安心ください。

ではいったいどのような時に利益(所得)が実現したとされるのでしょうか。

2.利益(所得)が実現するのはいつか?仮想通貨の取引の考え方は、外国為替取引と同じです。円をドルに替えて、そのドルを円に戻した時に為替差損益を認識します。ビットコインの場合は、それを売却して円に戻した時に損益を認識します。先ほどの例では、年初に500万円でビットコインを購入し、年末にそれを売却して1億円になったのであれば、売却時に差額の9,500万円が利益として認識されます。

ところで、ビットコインを円に戻すのではなく、ビットコインで買い物をした場合も同様です。

年初に500万円で購入したビットコインが年末に1億円の価値となり、そのビットコインで1億円のマンションを購入したとしましょう。この場合も、ビットコインを円に戻した場合と同様に9,500万円の利益を認識する必要があるのです。

上記以外にも、ビットコインで他の仮想通貨を購入した場合や、円ではなくドルやユーロなどに替えた時にも所得を認識する必要があるのでご注意ください。

3.仮想通貨取引の税務の取扱い個人で仮想通貨の取引をして、利益が出れば所得税の対象です。株式の売却のように20.315%の税率で済むのであればよいのですが、仮想通貨取引は、原則「雑所得」として取り扱われます。すなわち、住民税も合わせて最高55.945%の税率が適用されるのです。

一方、損失が生じたときは、雑所得以外の所得との相殺はできず、切捨てになってしまいます。

ちなみに、上場株式を譲渡した場合の損失は、確定申告をすれば、翌年以後3年間にわたり繰り越し、将来の譲渡益から控除できる点とは大きく異なります。

仮想通貨は、株式のような投資対象であったとしても、税の取扱いが大きく異なる点に注意が必要です。

4.取引毎の記録の保存を的確に仮想通貨に係る利益(所得)の計算は煩雑です。専用のソフトの開発も進んでいるようですが、まずは、取引毎の記録を的確に保存しておくことが肝要です。

言うまでもありませんが、仮想通貨取引は自己責任で行っていただくことになります。2018年11月16日

-

210号

不動産を活用した相続税対策の節度について

不動産でできる相続税対策はいろいろあります。不動産を活かすことにより相続税を圧縮し相続を乗り切り、価値ある財産承継を行うことが可能となります。しかし、あからさまな対策には税務署は黙っていません!今回はどういった行為が問題となるかを考えていきます。

1.なぜ不動産を購入すると相続税が減るのか?現預金を不動産に換えると相続税評価額は圧縮されます。土地は路線価(時価の80%相当)、建物は固定資産税評価額(建築価額に比して鉄筋系で70%程度、木造系で30%程度)で評価されるためです。賃貸物件であれば、建物部分は借家権割合が控除され、土地部分は貸家建付地となり評価額が下がります。さらに賃貸マンションの場合、土地部分(敷地権)の評価は全体に対する各部屋の持分をもとに算出するため、1部屋あたりの敷地面積は小さくなり評価額は下がります。特に全体の部屋数が多いタワーマンションなどはこれが顕著となり、評価額は購入価額の30%くらいになります。これらの効果は、不動産評価を国税庁が定める「財産評価基本通達」に基づいて行ってこそ得られるものです。しかし、どんな場合にもこの通達に基づく評価をしていれば問題ないのでしょうか?

2.財産評価基本通達によらない場合とは!財産評価基本通達の第1章に総則6項というものがあります。その存在意義は課税の公平性を保つため、度を超えた節税を正すためにあるといわれています。「評価通達による評価が著しく不適当と認められる場合には、国税庁長官の指示のもと財産評価を適切に評価する。」というような表記がされています。購入価額と時価との乖離や購入の目的などを勘案し、課税の公平に反すると判断した場合、適用に至ると考えられています。不動産の有効活用を検討する際、どのような点に注意すればよいのでしょうか。実際に総則6項が適用された事例を見ていきます。

3.タワマンによる相続税対策が裏目に出た事例父が2億9,300万円でマンション(30階の1室)を購入。約1か月後に相続が発生し、このマンションの評価額を評価通達に基づき5,802万円として申告しました。そして、子が相続発生から約4か月後にこのマンションを売却依頼し、その約5か月後に2億8,500円で売却しました。相続発生後すぐに購入価額近辺で売り抜けたのです。このマンションの購入価額と評価額の差額は「約2億3,500万円」にのぼります。

国税不服審判所は、本件マンションの評価額は合理的でないとし、その評価額を実際の購入価額の2億9,300万円と決定しました。明らかな租税回避行為として課税の公平性が害されるものとして前記2の総則6項の適用が正当とされたのです。最低限、税務調査終了まで売却しなければ結果は違っていたのかもしれません。

4.すぐに売却しなければ大丈夫なのか?銀行借入金で賃貸マンションを購入した相続税対策が国税当局に否認されました。国税不服審判所が総則6項適用による評価額を適正と認定した裁決事例が波紋をよんでいます。(平成29年5月23日裁決)

被相続人は銀行に相続税対策の相談をし、相続税の試算及び相続税対策の提案を受け、借入金により土地付賃貸マンションを2棟購入しました。被相続人が亡くなり、相続人は前記不動産と借入金(債務)を相続し、評価通達による評価方法で相続税申告をしました。その後相続人は取得価額と同程度の金額でこの不動産2棟のうち1棟を売却。国税当局は評価通達による評価額は、取得価額・譲渡価額、鑑定評価額の30%にも満たない僅少なものであり不適当として、不動産鑑定評価をもとに課税処分をしました。

国税不服審判所は、不動産の取得から借入までの一連の行為は、多額の借入金により不動産を取得することで相続税の負担を逃れることを認識した上で、その負担の軽減を主たる目的として各不動産を取得したものと認定し、国税当局の処分は妥当であるとしました。

ここで注目すべきなのは、2棟のうち1棟は税務調査まで売却せずに継続保有していたのですが、この不動産についても不動産鑑定額により評価されたことです。相続税対策として複数の物件を取得した場合、1物件でも売却すれば、すべての物件が道ずれになる可能性があり要注意です。

5.最後に・・・現時点の税制において、不動産での相続税対策はまだまだ有効と考えます。総則6項はあくまで露骨な税金逃れのための行為等に「待った」をかけるものです。有効活用としての賃貸マンション等への投資について必要以上に消極的になる必要はありません。

最も重要なことは、不動産の購入目的とその後のプランをしっかり持つことです。「人生最後に高層マンションで優雅に暮らしてみたい」、「優良な賃貸マンションを購入し安定した収入を確保した上で、ゆくゆくは子に引き継がせたい」といった購入動機であれば「最初から税金を圧縮することのみを意図していた取引」と推認されるといった事態にはならないと思われます。購入に至った主目的が相続税額の圧縮のみであると認定されることのないよう注意をはらうことが必要です。

今後の法改正、課税庁の動向に注意しつつ、節度をもった相続税対策を積極的に行い、実のある財産承継を実現させましょう。2018年10月15日

-

209号

名義保険はばれる!?

~相続税調査でのやり取りを踏まえて~相続税申告書を作成する際に、相続人の皆様に名義預金・名義保険の有無は必ず確認するようにしています。というのは、この名義関係をメインに相続税調査が行われているからです。今回は、相続税調査でのやり取りも踏まえてどのように名義保険がわかっていくのかご紹介致します。

1.名義保険とは名義預金という言葉はよく聞かれると思いますが、名義保険についても課税当局は厳しく調査してきます。契約者の名義が子供であるにもかかわらず、親が生前保険料を負担していたケースのことです。親が保険料を負担した時点で保険料負担部分の贈与申告をしていない限り、この保険は実質親の財産となり、相続税の申告時に「名義保険」として申告する必要があります。相続税の調査時に問題になるのは、このような名義保険があるにもかかわらず、親の相続財産としてこの名義保険が計上されていないからです。

2.相続税調査での質問内容調査はまず、被相続人および相続人の生前の生活状況を確認してきます。例えば、被相続人が親、相続人が子供である場合のケースで話を進めます。親が一人暮らしの場合、子供はどの位の頻度で親を訪ね、誰がお金を管理していたのか聞いてきます。その他にも、どのような金融機関と取引があったのか、趣味はなんだったのか、海外移住の有無やどこで亡くなられたのかということを大体午前中の時間に確認します。これらの話は一見、何気ないことを聞いてきているかのように見えて、全て午後の具体的な指摘事項へと繋がっていくのです。そして、必ず亡くなった被相続人の自宅で調査をしたがります。それは、ご自宅にあるものすべてが相続財産の漏れがないかどうかを確認する重要な物的証拠となるからです。カレンダーはどこからのものか、金庫の中身は、メモ帳の〇〇銀行は相続財産に計上されているか、などなどすべてを確認していきます。

3.被相続人の預金の流れで発覚!午後になると、調査官は話を具体的に詰めてきます。被相続人である親の通帳を事前にチェックしてきて、大きな入出金について質問をします。その中に、「親の郵便局の口座の流れで子供名義保険の保険料支払日と同じ日にほぼ同額の出金がありますが、これはどのような出金でしょうか」。今回のケースは、子供名義の名義保険があったのですが、あえて親の相続財産として申告しませんでした。いきなりの直球での質問です。しかもこの保険料の取扱局は、親の自宅の目の前にある郵便局扱い!対して、子供の自宅は親の自宅から1時間ほど離れたところにあり、午前中の質問で子供が親の自宅を訪問するのは週に1度程度と答えたばかり。

4.相続人の口座もチェック!さらに追い打ちをかけるように、「子供の預金から保険料相当額の出金が見当たらないのですが・・・」と続けて指摘。調査官は、親の預金だけではなく、相続人である子供の預金についても十分に調べてきていたのです。これが、数万円の保険料なら言い逃れもできるのですが、何故か親は数年分の保険料を一括して前払いしていたため、金額が数百万円だったのです。

ならば、その前払い部分だけを生前贈与として贈与税申告する方向で、話を進めようと思ったのですが、話はそこで終わりませんでした。調査官は保険契約時からのすべての支払いの流れを把握しており、契約時からすべて親が保険料を負担しているのではないかと指摘してきました。保険料の支払日、支払額、取扱局をすべて確認済みで、支払方法も現金払いなのか振込なのかも把握していました。数年前の支払い時期には、子供はまだ現役で親の自宅から遠い会社に勤務中。ここも午前中のヒアリングで状況は押さえられていますので、何とも言い逃れができない緊迫感が発生しました。

5.余分な税金が・・・以上のようなやり取りから、もはや子供名義の保険は、実質親が負担していた名義保険となり、相続発生時での解約返戻金相当額を相続財産として修正申告をしました。

修正申告をした場合には、相続税の増額部分である本税のほかに、(1)過少申告加算税(本税の10%~15%、仮装隠ぺいの場合は35%)(2)延滞税(平成30年は年利2.6%)と、余分な税金を支払わなければなりません。

6.保険の課税強化郵便局のやり取りはわからないのでは?というのは一昔前の話で、現在は郵便局もかなり税務調査には協力的になったと感じます。金は見つからない、郵便局のお金はばれないとかいう話をよくお年寄りから聞いたこともありますが、マイナンバーも導入されたこの情報社会で隠せる財産など有りません。特に、今回取り上げた名義保険といい、保険関係の課税強化はますます厳しくなっています。2018年から「死亡(相続)による契約者の変更」をした場合にも、保険会社から税務署へ「支払調書」が送られます。調書には契約者変更の回数や死亡した者の既払込保険料の金額、解約返戻金相当額などが記載されます。この改正によって、名義変更した保険契約について、名義変更前と後で誰がどれだけ保険料を負担したのか明確になり、今まで課税漏れがあった保険もこれからはきちんと申告が必要となりますので是非ご注意を!

2018年9月14日

-

208号

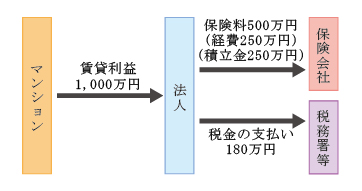

所有型法人が利益繰延型の生命保険を活用する方法

~将来の大規模修繕に備える不動産オーナー~将来のもしもへの備えとして、生命保険に加入されている方はたくさんおられると思います。

今回は、生命保険の活用法として、不動産オーナーの方が将来の大規模修繕に備えるために、法人を活用し利益繰延型と呼ばれる生命保険に加入した場合について、税務上の取扱いをお話します。

1.資金を貯める方法は?将来の大規模修繕に備えて資金を貯めるには、どのような方法が考えられるでしょうか。今回は、以下のケースの場合について検討していきたいと思います。

①賃貸収入をコツコツ貯金する(積立てる)

②所有型法人が利益繰延型の生命保険に加入して備える

2.個人の不動産オーナーがコツコツ貯金する場合個人の不動産オーナーが、将来の大規模修繕に備えて資金を貯める方法としては、どのようなものがあるでしょうか。

分譲マンションの数室を所有しているような場合は、管理組合に修繕積立金として支払いますが、これは原則として経費になります。

しかし、マンション一棟所有するオーナーの場合は、自己が積立てた修繕積立金は経費になりません。

次の3で述べるような生命保険の活用も考えられますが、個人の場合、原則として保険料は経費になりませんので、税金を支払った後の手取り額をコツコツ貯金するしかありません。

3.所有型法人が利益繰延型の生命保険に加入して備える場合マンションを法人が所有する所有型法人の場合も、自社で積立てた修繕積立金は経費になりません。

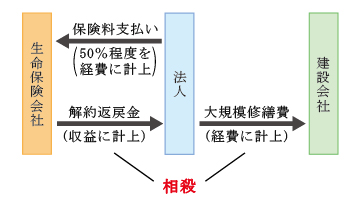

しかし、法人の場合は、生命保険を活用し、将来の大規模修繕に備える事が可能になります。

この場合に加入する生命保険は、契約者(保険料負担者)を法人、被保険者を役員、保険金受取人は法人とします。将来の大規模修繕時に解約することを前提とした生命保険です。

具体的には「逓増定期保険」や「長期平準定期保険」と呼ばれているもので、これらの保険は、支払った保険料のうち一定の金額を法人の経費とする事ができます。一般には、支払った保険料のうち、50%の金額を経費とし、残りの50%は積立金扱いになります。

経費となった額に法人税等の税率を乗じた額の税負担が毎期軽減される仕組です。

4.所有型法人が解約返戻金を大規模修繕に充当するこの生命保険については、前述のとおり保険料の50%が経費になり途中解約時の解約返戻金に課税されることから、利益繰延型の生命保険と呼ばれています。

大規模修繕のタイミングに合わせて生命保険を解約し、解約返戻金を修繕代金の支払いに充当します。

解約返戻金から積立金処理をした金額を差し引いた額は法人の収益に計上される一方、多額の修繕費が経費となります。このように、収益と経費の相殺により課税関係が発生しないようにプランニングすると、大きな効果が生まれます。

5.まとめ個人所有の場合でも生命保険の活用は考えられますが、控除できるのは生命保険料控除として最大でもわずか12万円です。法人所有であれば保険料のうち50%を経費にしつつ大規模修繕の時期に解約返戻金を受け取ることも。これで、税負担の軽減ができ平準化にも繋がります。

また、大規模修繕が見込まれる時期に解約返戻金がピークを迎えるように設計すれば、修繕積立金の50%相当額を毎月経費化して積立てしたことと同様の効果を得ることができます。

なお、これらの保険は、もちろん通常の生命保険契約のため、契約期間中にもしものことがあった場合には法人に保険金が支払われる、本来のリスクマネジメントの効果もあります。一度ご検討されてはいかがでしょうか。2018年8月15日

-

207号

税金安夫の税務講座

「新たに事業を開始した日」の意味するところ

~消費税還付のつもりが納税にならないように・・・~「新たに事業を開始した日」とはいつを指すのでしょう。飲食業であれば開店日、賃貸業であれば賃貸建物の引渡日をイメージすることが多いのではないでしょうか。

ところで、税務では、事業を開始すると種々の手続きが必要になります。所得税や法人税では青色申告の承認を受ける手続きなどが重要ですが、消費税では事業開始日の解釈で税負担に大きな開差が生じる問題が発生しています。

1.賃貸建物の取得と消費税還付妻が土地・建物を相続しました。かつて義父の事業用店舗でしたが、廃業後は空き家になっていました。取り壊して賃貸建物を建築する予定です。

そうですか、プランは決まりましたか?

駅前商店街にあるので、店舗・事務所用の賃貸ビルにするつもりです。遅くとも今年の9月には請負契約を締結して、完成引渡しは来年の7月末が目標です。翌8月には賃貸開始にしたいと思っています。

店舗や事務所の賃料は消費税の対象です。一方、賃貸ビルの建築費で多額の消費税負担が生じます。消費税還付の検討が必要になりますね。

消費税の還付? どういうことですか?

例えば、ビルの建築費が2億円、賃料収入が月200万円とします。建築主は奥様なので個人事業者。個人事業者は全て暦年課税、すなわち12月決算ですから、

支払う消費税が受け取る消費税より多いので、約1,500万円の還付が見込まれます。

2.新規事業での選択届は、事業開始年の年末までうれしいですね。でも、新たに事業を始めるとその年を含め2年間は、消費税が免税ですよね。

課税事業者を選択することができます。届出書の提出が必要になりますが…。ただし、課税事業者を選択した上で高額資産を取得して消費税の還付を受けると、その後の2年間は消費税の納税が強制されます。

でも、1,500万円の還付金以上に納税することはないですよね。そうであれば、課税事業者の選択をします。届出書には、提出期限はありますか?

消費税の届出は、事業年度開始前が原則です。個人事業者の事業年度は1月開始ですから、その前年の12月末が期限です。

でも、事業を開始する場合、その開始年の前年に提出というのは酷ですよね。

おっしゃるとおり。そのため、新たに事業を開始したときは、その開始日の属する年の年末でOKとされています。

来年の7月末にビルの引渡しを受け、8月から賃貸開始予定です。そうすると来年の年末までに課税事業者の選択届を提出すればよいということですね。

3.事業開始日は、その準備行為を行った日!!問題は、「新たに事業を開始した日」の捉え方。どのような事実をもって事業開始と考えるかです。

賃貸業ですから、賃貸できるようになった日。すなわち、ビルの完成引渡日ですよね。

太陽光発電事業に係る事件なのですが、国税不服審判所は「事業を遂行するために必要な準備行為を行った日」を事業開始日としています。

準備行為? 例えばどのような行為ですか?

発電設備の建設のための契約締結です。奥様は請負契約でビルを建築しますから、その契約締結行為は、準備行為に当たると考えられます。

今年の9月に請負契約を締結すると、今年の9月に事業を開始したことになり、課税事業者の選択届出書は今年中に提出する必要があるということですね。

そうです。賃貸を開始する来年に提出すると、消費税の原則的な取扱いとなり、再来年から課税事業者になります。還付が受けられないだけでなく、何もしなければ2年間免税という特典も活用できません。

事業開始日の捉え方一つで、1,500万円の還付が吹き飛んでしまうなんて、税務は怖~いですね。

4.個人事業の場合は、事業開始日に注意!!消費税の法令は、事業開始日について「課税資産の譲渡等を開始した日」ではなく、「課税資産の譲渡等に係る事業を開始した日」と規定しています。収入の発生時期ではなく事業に係る法律行為の有無で判断するようです。

法人の場合は、その設立登記日より前に事業が開始されることはありません。一方、個人の場合には登記等は不要です。頭の中で考え、それが具体的な行動に移り事業が開始されます。賃貸事業の場合は、業者からプランを取り寄せ、あれやこれや考えた上で請負契約に至るのが通常です。プランを考えているだけでは、実行するか否か定かではありませんが、請負契約などの具体的な行為に至れば事業開始と判断されることになるのでしょう。

「新たに事業を開始した日」は、例えば、店舗の賃貸借契約の締結日、商品仕入れの開始日など、事業の種類により様々な事象が考えられます。消費税還付の検討に際しては、具体的な法律行為の実行が事業開始の判定基準とされる点に注意が必要です。2018年7月13日

-

206号

不動産の譲渡をした場合の注意点

~取得日、譲渡日と所有期間の考え方~個人が不動産を売却して利益がでた場合には、譲渡所得として、売却益に対して税金がかかります。このときに、譲渡した不動産の所有期間によって特例が受けられたり、適用される税率が変わることがあります。今回は、不動産の所有期間の考え方についてご説明します。

1.所有期間が関係する特例不動産の所有期間によって、課税関係が変わる特例には、下記のようなものがあります。

・譲渡所得の税率…譲渡した不動産の所有期間が5年以下の場合の所得税等(復興特別所得税及び住民税を含む。以下同じ)の税率は39.63%、5年を超える場合は20.315%が適用される。

・10年超所有の軽減税率…所有期間が10年を超える居住用不動産を譲渡した場合、譲渡益のうち6,000万円までは所得税等の税率が14.21%に軽減される。

・平成21年又は22年に取得した土地等の1,000万円控除…平成21年又は22年に取得した土地等を、所有期間が5年を超えて譲渡した場合、譲渡益から1,000万円控除する。

・特定居住用財産の特例…所有期間が10年超の居住用財産を買い換えた場合、譲渡益の課税を繰り延べることができる。等々

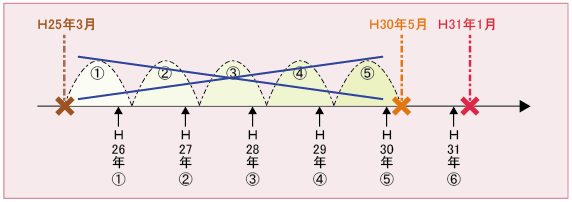

2.所有期間の考え方不動産を譲渡した場合、所有期間は譲渡した年の1月1日現在で判定します。例えば、平成25年3月に取得した不動産を平成30年5月に譲渡する場合を考えてみます。期間としては5年を超えていますが、譲渡所得を計算するうえでの所有期間は譲渡した年の1月1日時点の所有期間で判定するため、5年未満となります。平成31年1月以降に譲渡する場合は、所有期間は5年超となります。取得してから譲渡するまでに、お正月を6回迎えると、所有期間が5年超になると覚えてください。

3.取得日、譲渡日とは不動産の取得日及び譲渡日は、引渡しがあった日又は契約の効力が発生した日(契約日)のいずれかを選択することができます。例えば、平成30年5月に売買契約をし、同年6月に引渡しを受けた場合の取得日は、30年5月又は6月のいずれかを選択することになります。

仮に、平成24年12月に売買契約をし、平成25年1月に引渡しを受けたA物件と、平成10年11月に売買契約をし、同月に引渡しを受けたB物件を、平成30年2月に同時に譲渡したとします。B物件は、30年1月現在で所有期間が5年を超えていますので、長期譲渡。A物件は、25年1月を取得日とすると、所有期間が5年未満となり、短期譲渡になりますが、24年12月を取得日とすれば、長期譲渡となって20.315%の税率で済むこととなります。このように、物件ごとに選択することも可能です。

4.特例の適用にあたって平成21年又は22年に取得した土地等を譲渡した場合の特例を受けるケースを考えてみましょう。登記簿上、平成23年に所有権が移転していたとします。この場合、売買契約が平成22年中に行われていれば、22年中に取得した土地等として、譲渡益から1,000万円を控除することが可能となります。

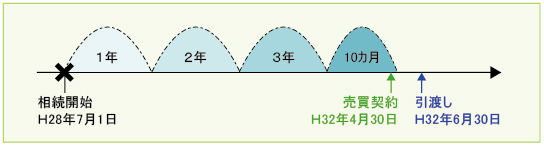

また、相続税の取得費加算の特例も同様です。この特例は、相続又は遺贈により取得した財産を、相続開始後3年10カ月以内に譲渡すれば、支払った相続税のうち一定の金額を、譲渡益から差し引けるというものです。相続又は遺贈により取得した土地等を譲渡する場合、相続開始後3年10カ月以内に譲渡契約を締結していれば、引渡しが3年10カ月を超えても、契約日に譲渡したものとして取得費加算の特例を適用することが可能となります。

5.有利選択このように、不動産の譲渡をした場合の税金は、取得日や譲渡日の選択で大きく変わる可能性があります。登記簿だけで安易に判断せず、契約書等もしっかり確認することが重要になります。

2018年6月15日

-

205号

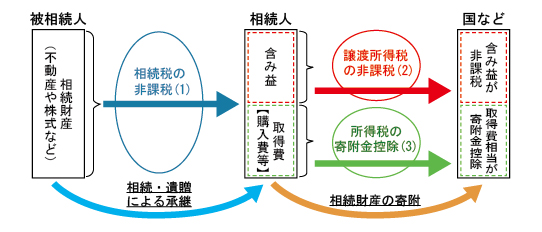

相続財産を寄附した時には忘れずに

~利用できる制度を体系的に知っておこう~相続した財産を国などに寄附した場合には、相続税が非課税となる特例があります。この非課税制度についてある程度はご存知の方も多いかと思います。ただ、相続税の知識だけでは不十分です。相続財産を寄附した場合には、相続税・譲渡所得税・所得税の寄附金控除の3点を考える必要があります。そこで、今回はこの3つを体系的に理解して税務メリットを忘れずに活用するようにしましょう。

1.相続税の非課税制度1つ目は、相続税が非課税になる制度です。

相続又は遺贈により財産を取得した人が、その相続財産を国や地方公共団体、公益社団・財団法人など(以下「国など」といいます)に寄附した場合、その財産には相続税の課税をしないという特例があります。

相続で承継した財産を非課税にする制度ですので、ポイントは、(1)相続税の申告期限までに寄附すること、(2)相続財産そのものを寄附することです。

混同しやすいのは、遺言などにより被相続人の意思で国などに寄附するケースです。こちらも実質非課税なのですが、今回のテーマはあくまで相続人などが相続後に行う寄附となります。

2.譲渡所得税の非課税制度2つ目は、譲渡所得税が非課税になる制度です。

寄附財産が不動産や株式などの場合には、たとえ寄附をしたとしても譲渡所得税が生じてしまうのが原則的な税の取扱いです。

ご理解頂きにくいかも知れませんが、寄附財産に含み益があれば、それは寄附をした人が精算すべき税金だというのがその考え方になります。つまり、寄附ですから手元には売却代金が無いにも関わらず、譲渡所得税だけは納めなくてはならないのです。

そこで、特例として国などに不動産や株式などの寄附をした場合には、含み益に対する税金である譲渡所得税を非課税とする制度があります。ちなみに、公益社団・財団法人などに対する寄附の場合には、国税庁長官の承認を受ける必要がありますので、寄附をしてから原則4か月以内に申請書を提出する必要があります。忘れないようにしましょう。

なお、念のためですが、現金の寄附は譲渡所得税の問題がないため、この特例は関係ありません。

3.所得税の寄附金控除3つ目は、所得税の寄附金控除(所得控除)です。

国などに寄附をした際には、確定申告の時に所得税が軽減されることはご存知かと思います。ふるさと納税や学校法人へ寄附したケースを思い出すと良いでしょう。確定申告時には寄附金資料を用意して申告しているはずです。

相続財産の寄附であっても、国などに対する寄附に該当するのであれば、この寄附金控除の対象になりますので忘れずに行いましょう。

相続財産の寄附というと、どうしても相続税の非課税にばかり目が向いて忘れがちです。また、相続税申告は税理士へ依頼をしたが、確定申告は依頼しなかった場合などにはうっかり見落としてしまうかもしれません。

4.イメージ図で理解しようここまで3つの制度を簡単に説明しましたが、いかがでしょう。制度そのものはご理解頂けたと思いますが、頭の中が混乱している方も多いのではないでしょうか。

それは、3つの制度が何を指しているかのイメージができていないからだと思います。そこで、参考としてイメージ図を作ってみました。

税務的に考えると相続財産の寄附は、この3つの行為が関係しているのです。このようなイメージ図で考えると、それぞれが重複した制度ではないことが良く分かると思います。だからこそ3つの制度が用意されているのです。

5.税金は体系的に考える相続財産の寄附というと、相続税のことばかりを考えてしまいます。確かにそれは大事なことなのですが、所得税のことも忘れないようにしましょう。1つの行為だからといって、税金の取扱いも1つだけを考えれば良いということではありません。体系的に考えることが大切です。

そうとは分かっていても税務の取扱いは専門家以外にはとても難しいのが現実です。そこで、ATOの出番です。皆様のサポートのために是非ご活用ください。2018年5月15日

-

204号

相続が争族になったとしたら

2グループに分かれて申告する場合の問題点亡くなられた方は、家族がいつまでも仲良く、協力して残された配偶者の面倒を見てほしい。また、遺産も争うことなくスムーズに分割してほしいと思っているのではないでしょうか。

しかし、そうはいかないことが多いのが相続です。特に、被相続人が再婚をしているため、先妻の子と後妻の子が争うようなケースでは、Aグループ(先妻の子)とBグループ(後妻の子)で、それぞれ別々の相続税申告書を提出するといったこともあります。そこで、今回は、相続人間に争いがあり、2グループに分かれて相続税の申告を行う場合の問題点について取り上げることとします。

1.押印がない申告書は有効か?相続人間に争いがあり、口も利かないような関係ですと、遺産分割協議も一向に進まず、未分割のまま相続税の申告書を作成、提出するといった事態が生じます。言うまでもなく、相続税の申告書には、記名・押印が必要です。

もし、2グループに分かれて別々に申告することとなった場合、相手方グループの相続人の押印を受けることができないことになります。つまり、Aグループが作成した申告書には、Bグループの相続人の押印はなく、他方、Bグループが作成した申告書には、Aグループの相続人の押印はないといった状況です。結果として、一部押印のない2種類の申告書が提出されるのですが、それは有効な申告書として認められるのでしょうか。

相続税の申告書は、通常は、相続人全員が共同して作成、提出するのですが、各相続人が個別に作成、提出することも認められているのです。個々の相続人は、自己のグループが作成した申告書に押印してあれば、一応、有効な申告書として取り扱われます。

しかし、2グループに分かれて申告する場合は、次のとおり多くの問題が生じる点に注意が必要です。

2.2グループに分かれて申告する場合の問題点(1) 財産内容が一致しない。

被相続人と同居をしていたBグループは、遺産については、概ねその全貌が分かっていることでしょう。しかし、前妻の子であるAグループは、登記されている不動産などは別として、預貯金、有価証券などの財産の詳細は分からないのが通常です。その結果、Aグループの申告書に記載されている財産とBグループの申告書に記載されている財産が一致しないという問題が生じます。

(2) 財産の評価額が一致しない。

被相続人が自宅敷地を所有していれば、それが相続財産となることは明らかですから、両グループの申告書に記載されます。

土地は、路線価に基づき評価します。しかし、整形地は別として、不整形な土地であれば、一定の減額調整が必要となります。この調整は国税庁の取扱いに基づき行いますが、土地についての詳細な情報がないと、不整形地補正率なども算出できず、結果として最終評価額が一致しないことが多くあります。

このようにABいずれのグループの申告書にも記載されている財産であっても、その評価額が一致しないという問題も生じることになります。

(3) 小規模宅地の評価減の特例が適用できない。

ご自宅の敷地や事業用の敷地については、一定の要件のもと評価額を最大80%まで減額できる小規模宅地の特例があります。この特例は、分割協議が整っていない土地について適用することができません。また、仮に分割が決まったとしても、適用可能な土地が複数あるときにどの土地に適用するかは、土地を相続した相続人全員の同意が必要になります。すなわち、相続人間に争いがあるケースではこの減額特例の適用はかなり難しいものとならざるを得ないのです。

3.2種類の申告書は税務調査のターゲット相続財産が一致しておらず、また、財産の評価額も異なっている2種類の申告書が提出された税務署はどのように対処するのでしょうか。相続財産の範囲と評価額を確認するため、税務調査を行うことが考えられます。未分割での申告ですと、分割が確定してからの調査となるかもしれませんが、いずれにしても税務調査に選定される可能性は特段に高くなること間違いなしです。

4.税理士を有効活用しよう相続税の申告書は、不動産の評価をはじめとして、様々なルールに基づき作成するため、多くの場合、税理士に依頼することになります。グループに分かれて争うケースでは、両グループのいずれからも信頼されるような税理士がいるのであれば解決の糸口が見えてくるのかもしれません。しかし、一方のグループが依頼した税理士は、他方のグループからみると相手方に有利な助言をすると疑うのが通常で、中々うまくいかないものなのです。

このような場合、グループごとに税理士を選定し、それぞれの税理士が税務の専門家として、上記2の問題点を含め、各グループの相続人の意見を踏まえた上で意見交換を行い、一定の妥協点を見つけて相続税の申告へと向かうのも一つの方法ではないでしょうか。

長期間にわたる争いは、精神的にも肉体的にも堪えます。税理士選びも大切ですが、円満な財産分けをすることが、何より重要なのです。2018年4月13日