相続人となる人が相続税の申告をし、納税する。一見すると当たり前のようではあります。が、相続人でも申告が必要ない場合もあれば、相続人でなくても、逆に申告が必要な人もいるのです。

基本的なことではありますが、誰が相続人で誰が申告義務を負うことになるのか。分かっていそうで分かっていない事柄を、まとめてみました。

1.居住用財産を買換えた場合

自宅であっても売却をして譲渡益が生じた場合には、その譲渡益に対して所得税が課税されるのが原則です。しかし、新居を購入した場合、つまり自宅の買換えを行った場合には、税金を繰り延べる制度があります。この制度を利用すれば、売却時の税金をゼロにすることができます。

自宅の買換え特例 利用にあたっての主な要件

(1) 売却自宅、購入自宅ともに国内にあるもの

(2) 売却自宅の所有期間が10年超

(3) 売却自宅での居住期間が10年超

(4) 売却自宅の売却代金は2億円以下

(5) 売却先は親子などの特殊関係者以外であること

上記の他にも細かな要件がありますが、この制度はあくまでも自宅の買換えに対する特例です。そのため、自宅の売却時期と購入時期についての要件があります。

2.旧宅の売却時期

自宅の売却は、その家に住まなくなった日から3年目の12月31日までに売る必要があります。なお、建物を取り壊してから土地のみを売却する場合には、詳細は割愛しますがさらに要件が厳しくなりますので注意して下さい。

この売却時期(譲渡年)をいつとするかは、税務上は次のいずれかを選択して良いことになっています。

(1) 自宅の売買契約日

(2) 自宅の引き渡し時

通常は、引き渡し時を売却時期にすると思われます。しかし、退去日から3年目の12月31日までに売却する必要があるため、この期限が迫っている場合には売買契約日を選択せざるを得なくなります。また、3.で述べる購入時期との兼ね合いの結果、契約日を選択する必要がある場合もあります。

ただし、売買にあたり何らかの条件が整う事が前提となっているような停止条件付売買契約の場合には、売却時期を単純に売買契約日とすることは出来ません。その前提となっている条件が成就した日以降が売却時期となります。

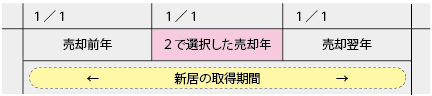

3.新居の購入時期

買換え対象である新居の購入は、旧宅の売却前年、売却年、売却翌年のいずれかに行う必要があります。

なお、購入時期(取得年)をいつとするかは2.と同様に契約日又は引き渡し時のいずれかを選択することができます。ただし、建物の建設が完了していないような場合には、建設完了日前を購入時期とすることはできません。

そのため、分譲マンションの竣工前に売買契約を締結したとしても、竣工するまでは購入したことにはなりません。

具体的な取り扱いは次のようになります。

(1) 新居を先に購入する場合・・・旧宅の売却は翌年中までに行う必要がある。

(2) 新居を後に購入する場合・・・旧宅の売却は前年中までに行う必要がある。

したがって、売却や購入が年末年始に当たる場合には、取得期間をできるだけ効果的に活用できるように工夫することが重要です。

例えば、新居を先に購入する場合において、引き渡し予定日が年末であれば、その日を翌年1月に伸ばすだけで、特例が適用できる売却年を1年間延長することができます。

4.3千万円控除を忘れずに

居住用財産の買換えの特例制度について述べてきましたが、新居を取得期間内に購入していないためこの特例が利用できない場合もあります。その時には、3千万円控除の利用を忘れずに検討しましょう。例えば、新居を先に購入してその年に旧宅からの引越しをしていた場合には、引越し年の翌々翌年までに旧宅を売却していれば3千万円控除を適用することが可能です。

5.その他の特例の活用

今回は、自宅売却で譲渡益が生じたことを前提としましたが、譲渡損が生じた場合には別の特例利用を考えることになります。また、住宅ローン控除の利用を考えている場合には、特例利用との兼ね合いを検討する必要があります。

余計な税金を払わないためには、自宅の買換えであっても計画的な検討をする必要があるでしょう。