相続により土地を取得する場合、土地の評価を大幅に下げてくれる制度があります。この制度は『小規模宅地等についての課税価格の計算の特例(以下「小規模宅地等の特例」といいます)』です。この特例は、相続税評価額が最大で80%引きになる可能性があるものです。今回は、複数の生活拠点となる土地が存在する場合を考えました。

1. 小規模宅地等の特例

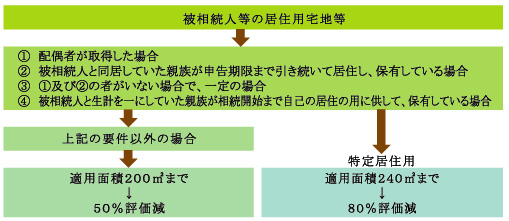

相続や遺贈により取得した財産のうち、被相続人の居住用や事業用の宅地があった場合、これらの宅地は相続人の生活基盤を維持するために重要な財産といえます。そこで、このような事情に配慮するために相続税の負担の軽減を図る制度が用意されています。この制度は一般的に「小規模宅地等の特例」といいます。この小規模宅地等の特例には、その宅地の用途に応じて複数の種類が用意されており、その一つに被相続人の居住用の宅地があります。

2.複数の生活拠点がある場合には?

Aは、母親Bの死亡により、Bが所有していたS市内のマンションとK市の住宅(面積合計約149㎡)を相続しました。Aは、2つの宅地について、小規模宅地等の特例の適用ができると判断して相続税の申告をしました。2つの宅地ともBが生前に住居として使用しており、また合計した面積が200㎡以下だったからです。なおAは、Bと別居していたため80%引きとなる「特定居住用宅地等」の特例の適用はありません。しかしS税務署は、2つの宅地の内、居住用のマンションの宅地については小規模宅地等の特例の適用を認めませんでした。

3. 「居住の用に供されていた土地等」はひとつ?

S税務署が居住用の宅地を1つしか認めなかった背景には、次のような経緯があります。従前の税務署の取扱いは「主として居住の用に供していた宅地等」とされていたのです。その後法制化された際、「主として」の部分が削除されたのですが、趣旨は同一と判断したからです。

被相続人の居住用の宅地かどうかは、基本的には、被相続人が、その宅地の上に存する建物に生活の拠点をおいていたかどうかにより判定されます。具体的には、被相続人の日常生活の状況、その建物への入居目的、その建物の構造及び設備の状況、生活の拠点となるべき他の建物の有無その他の事実を総合勘案して、社会通念に照らして客観的に判断することとなります。

4.「主として」の規定が判断の分かれ目!

まだ控訴期間中ですが、S地裁は今回の相続税の申告について、2つの宅地の小規模宅地等の特例の適用を認めています。相続税と所得税という税目の違いはありますが、所得税の場合には「主として」の規定があるのに対して、相続税の小規模宅地等の特例には「居住の用に供されていた宅地等」にこの「主として」の制限がないからです。そこで解釈として「居住の用に供されていた宅地等」が複数存在することも許容されているという判断をしたのです。

5.これからどうなる?

最近のライフスタイルの変化もあり、先祖代々からの一戸建や都心のマンションなど住まいを複数所有して生活の拠点とする資産家は少なくありません。

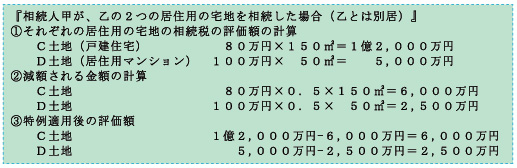

今回は、一人の納税者の裁判の行方が今後の税制に影響を与えるかもしれないというお話です。この裁判の行方に目が離せません。例えば、居住用の宅地が複数認められる場合には、下記のC土地とD土地の両方で減額の適用を受けることができることとなります。

複数の居宅で楽しく暮らせば、結果的にはそれが相続税対策!そんな夢のようなお話が実現するかもしれません。