平成28年度の税制改正で、空き家を売却した際の3,000万円の特別控除の制度が導入されることになりました。これまでも自宅を売却する時の3,000万円の特別控除の制度はありましたが、この制度の適用が受けられるのは「所有者」自身のご自宅を売却した時だけでした。つまり、相続したご実家を売却するケースでは、かつては長い年月を過ごしたご実家で、ご両親いずれかのご自宅であったとしても、相続発生後、相続人自身が自宅として使用したことがない場合には、この制度の適用は受けられませんでした。新制度の導入により、相続したご実家で空き家になっていた物件を売却した場合でも、一定の条件を満たすときには、ご自宅の売却の場合と同様に3,000万円の特別控除が受けられるようになります。

1.導入の背景

近年、日本では人口の減少に伴って、全国的に空き家の数が増加して問題になっています。

特に、適切な管理が行われていない空き家が放置されることで、火災の発生や建物の倒壊、衛生面や景観面での悪化など様々な問題が発生しかねないことから、空き家の増加を防止するための対策が検討されてきました。平成27年度の税制改正では、管理が不十分な一定の空き家を「特定空家」に指定し、固定資産税の住宅用地特例の対象から外す制度が導入されることが決定しました。

さらに、平成28年度の税制改正では、使う見込みのない空き家やその除却後の敷地の流通による有効活用を促進し、空き家の発生を抑制するために、空き家を売却した際の3,000万円の特別控除の制度が導入されることになりました。

居住用の家屋が空き家となる最大の要因は相続です。相続人が使う見込みのない住宅、特に旧耐震基準の下で建築された耐震性のない古い空き家が放置され、周辺の生活環境に悪影響を与えることを未然に防止することを目的としています。

2.概要

被相続人の自宅であった空き家及びその敷地で一定の条件を満たすものを相続した人が、その空き家に耐震リフォームをして売却した場合、又はその空き家を取り壊して、更地にしてから売却した場合には、売却益から3,000万円を控除することができるという制度です。

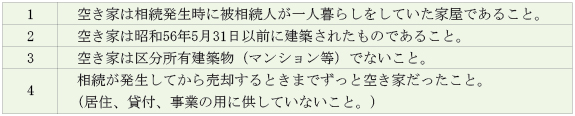

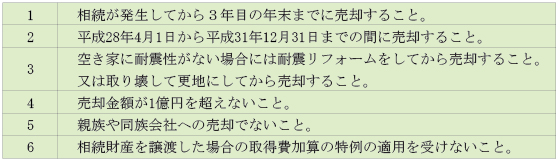

3.適用要件

(1)空き家についての要件

(2)売却についての要件

4.昭和56年6月1日以降に建築されている場合は?

新制度は昭和56年5月31日以前に建築された空き家が対象です。それより後に建築された空き家を売却する場合は、新制度の適用を受けることができません。仮に売却益が3,000万円以上ある場合、約600万円(3,000万円×20.315%≒609万円 ※所有期間5年超の場合)税金が増えますので、新制度の適用によるメリットは少なくありません。

なお、自宅を売却する時の3,000万円の特別控除の制度は、所有期間・居住期間の長短に関係なく受けることができます。そこで、空き家に住民票を移して、すぐに売却しても自宅の3,000万円特別控除が受けられるのではないかと考える方もおられるかもしれません。しかしながら、自宅として使用していたか否かは実態で判断されます。居住期間が極端に短い場合には、特にその実態が厳しく問われることになりますので安易な適用は危険です。ご注意ください。

5.最後に

空き家になってしまったとはいえ、思い出の詰まったご実家を手放すことには抵抗のある方もいらっしゃると思います。

しかしながら、遠方に所在しているなどの理由から、十分な管理が行えない場合には、空き家を所有し続けることにコストとリスクが生じます。この機会に、特例を活用して税金を抑えつつ、活きた資産への組み換えを検討してみてはいかがでしょうか。