将来お持ちの土地を売却した場合の譲渡益を最大80%まで繰り延べることができるという、今年の税制改正で創設されたこの特例は、2年間限定。特に今年中の土地の取得にはより有利に働くため、今回はその概要をお知らせいたします。

1.特例の内容

これまでの譲渡所得の特例からすると、馴染みのない方法です。まず取得ありき、譲渡はゆっくり考える買換制度と言えばいいでしょうか。

不動産所得等の業務を行う個人及び法人のいずれも適用を受けることができます。まず、平成21年1月1日から22年12月31日までの間に土地等(土地、借地権等の土地の上に存する権利で、棚卸資産でないもの。建物は対象外)を取得します。そして取得日を含む各年分(法人の場合には各事業年度)の確定申告書の提出期限までにこの特例の適用を受ける旨の所定の届出書を提出します。こうしておけば、その取得日を含む年の翌年以後10年以内に、所有する他の土地等(譲渡時に事業用のものに限ります)を譲渡したときの譲渡益の80%(譲渡時に平成22年中の取得土地のみが対象となる場合は60%)について、先に取得しておいた土地等の取得価額を限度として、課税の繰延べが受けられます。

2.特例を受けるための要件

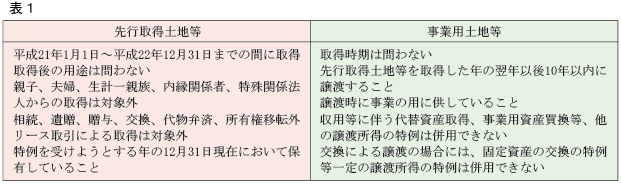

今年と来年取得する土地等を「先行取得土地等」、将来譲渡する所有土地等を「事業用土地等」といいます。それぞれの要件は表1の通りです。いくつかポイントを確認しましょう。

(1)用途制限

先行取得土地等には用途制限がありません。事業用土地だけでなく、自宅や別荘用の土地の購入でも対象となるのが特徴です。一方、事業用土地等は、譲渡する時に自社ビル、貸アパートや一定の設備等が伴う貸駐車場の敷地といった事業の用に供されている必要があります。

(2)取得先・取得原因

先行取得土地等の取得先・取得原因は限定されています。夫婦や親子間の取引、相続や贈与等による取得は対象となりません。土地取引を活発にするための政策的な制度ですから、これは仕方ないことかも知れません。

一方、売る方の事業用土地等には、事業に準ずるものも含まれ、現在所有している土地等に限りませんから、将来取得する土地でも対象となります。

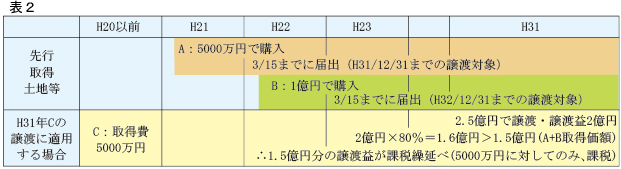

3.譲渡益から控除される金額は

表2の事例では、譲渡益の80%が先行取得土地等の合計取得価額を超えますので、取得価額相当額の利益が課税繰延べとなります。この結果、A,Bとも、税務上の取得価額はゼロになります。

4.今年、来年購入土地はまず届出を

今年、既に決まった土地の取得がある場合、現時点で売却予定がなくても、とりあえず来年の確定申告時に特例の適用に関する届出書を提出しておきましょう。もし10年以内に他の土地を売らなかったとしても、特例を使わなかっただけのことです。何のペナルティも生じません。

今年に取得した土地を活用できるのは来年1月1日以後の譲渡からとなります。譲渡所得を計算する上での取得日と譲渡日は原則引渡し日ですが、選択により契約日とすることもできます。現在、特例を意識せずに検討中の取引でも、適用できる可能性もあります。

届出後も、実際の譲渡があるまで長い付き合いとなる特例です。何年か後に土地を譲渡した際の年分の確定申告書に、この特例の適用を受ける旨の記載をしなければ何もなりません。この際、先に届出をした先行取得土地等の売買契約書や諸費用の領収書等を添付しなければなりません。届出提出後はこうした書類の保管をしっかり行う必要があります。

なお、この特例とは別に、今年と来年に買う土地等そのものを、所有期間5年経過後に譲渡した場合、その譲渡益から1,000万円を控除できるという特例も創設されました。こちらは10年以内という期限はありませんし、取得時の届出は不要です。特例の併用はできませんが、5年経過後に売却して益が出る場合には、こちらの特例を使うことも可能です。