ケース・バイ・ケースで異なる自宅敷地の取扱い

~自宅敷地が、居住用になったり、ならなくなったり~

自宅やその敷地について、税務では様々な優遇措置が設けられています。A:居住用財産を配偶者に贈与する場合の贈与税の配偶者控除(2,000万円)、B:被相続人等の居住用宅地についての相続税の小規模宅地等の減額特例(330平方メートルまで80%減額)、C:居住用財産を譲渡した場合の所得税の特別控除(3,000万円)が有名どころでしょう。日々の生活や仕事は、生活の本拠である自宅があってこそ成り立つもの。自宅やその敷地を優遇するのも当然なのかもしれません。しかし、自宅敷地の考え方は、ケース・バイ・ケースで異なります。今回は、税務の特例における自宅敷地の取扱いについて春山税理士に質問をするようです。

1.賃貸併用住宅の自宅敷地部分のみの贈与は可能か?

贈与税の配偶者控除は相続税対策で有効ですね。

贈与税の基礎控除を含めると最大2,110万円も相続財産を減らせますからね。

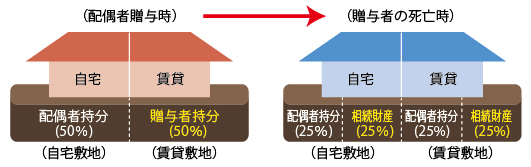

自宅敷地の持分の50%を配偶者に贈与すると、敷地全体について持分50%ずつの共有になりますよね。

そうですね。それが民法の考え方です。

自宅が賃貸併用の場合、その敷地の持分の50%を配偶者に贈与するとどうなるのですか?

事例で考えてみましょう。自宅部分と賃貸部分の床面積が同じと仮定します。民法の考え方からすると・・・。

自宅敷地部分の持分の50%と賃貸敷地部分の持分の50%が配偶者の持分になります。賃貸敷地部分は、贈与税の配偶者控除の適用がないので不利ですね。

本来はそうなるはずです。しかし、自宅敷地部分から優先しての贈与ができます。つまり、敷地全体の持分の50%の贈与で自宅敷地部分の全てについて贈与税の配偶者控除が適用できます。

それはありがたい! 税務署も民法の原則を曲げてまで納税者の気持ちを優先することもあるのですね。

でも注意が必要です。贈与者の死亡時です。

?? 自宅敷地部分は配偶者へ贈与済みのはずだから、賃貸敷地部分のみが相続財産ですよね。

そうではありません。贈与者の死亡時は民法の原則に戻ります。自宅敷地部分の50%と賃貸敷地部分の50%(それぞれ全体の25%)が相続財産になります。

それは辻褄が合わないですね。自宅敷地部分は配偶者へ贈与済の申告が認められているんですよ。

本来は、配偶者への贈与時も贈与者の死亡時と同じなのです。違うところは、贈与税の配偶者控除では、自宅部分から優先して贈与した旨の申告をすれば、税務署は認めてくれるということに過ぎないのですよ。

税務署の取扱いなのですね。それを知っているかどうかで、贈与税額に大きな差が生じますね!

2.老人ホーム入所者の自宅敷地は居住用か否か?

話は変わりますが、相続時の老人ホーム問題も決着しましたね。

死亡時に要介護・要支援の認定を受けており、老人ホームが一定の要件を満たしていれば、入所前の自宅敷地も被相続人の居住用宅地として小規模宅地の減額特例の対象になったことですね。

配偶者や同居の相続人がおらず相続時に空き家になっていても、いわゆる”家なき子”が自宅敷地を相続し申告期限まで保有すれば、この減額特例が受けられますね。

そうですね。 80%の評価減は大きいですよね。

ということは、”家なき子”がその空き家とその敷地を一定期間内に譲渡すれば3,000万円の特別控除も受けられますよね。まあ、自宅が昭和56年5月以前の建築などの要件をクリアすればの話ですが・・・。

28年度の税制改正で設けられた空き家を譲渡した場合の特例のことですね。その適用はないですよ。被相続人は老人ホームで生活していたのですから・・・。

?? 老人ホームに入所していても居住用宅地になると先程話されていたではないですか?

それは、小規模宅地の減額特例の話です。相続税では被相続人の居住用宅地に含めているに過ぎないのです。空き家とその敷地の譲渡における特例では、民法の原則に戻ります。居住用、すなわち生活の本拠かどうかは相続時の現況で判断します。老人ホーム入所ですから、空き家やその敷地は居住用ではありません。

税務の例外規定が適用されるのか、民法の原則に戻るのか、素人にはさっぱり分かりません。税務は”very difficult”、お手上げですね・・・。

3.ケース・バイ・ケースで異なる自宅敷地の取扱い

贈与税、相続税、譲渡所得税で、自宅敷地該当性、すなわち”居住用”の考え方や取扱いが異なることがお分かりいただけたでしょうか。民法の規定に基づき税法が適用されるのを原則としても、時代に即した税制改正や国税庁の取扱いにおいて、税務に限っての例外規定が設けられている点に注意が必要です。