2015年に大幅な相続税増税改正が行われたこともあり、首都圏ではタワーマンション節税が大人気。行き過ぎた節税策に、国税庁がついに改正へ向けて動き出しました。今回はタワーマンション節税の解説とともに国税庁の改正案をご紹介します。

1.タワーマンション節税とは

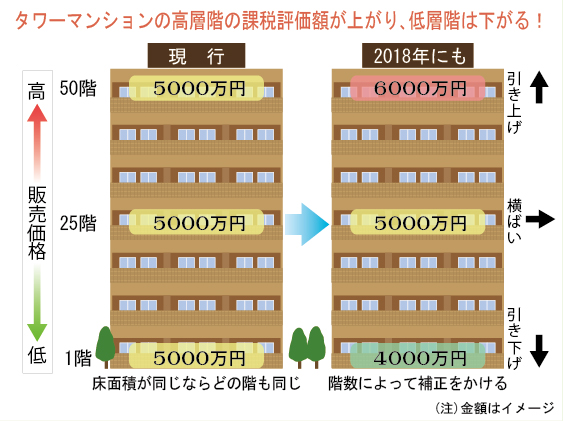

タワーマンションとは、一般的に高さ60メートル以上、20階以上の高層マンションのことをいいます。このタワーマンション、低層階と高層階では、購入価額に相当の開きがあります。しかし、床面積が同じであれば1億円で購入した部屋も、5,000万円で購入した部屋も相続税評価額は全く同じなのです。ここに目を付けて、相続発生直前に高層階を購入し、相続税の圧縮を図ろうというのが、タワーマンション節税なのです。

2.タワーマンションの評価方法

では、具体的にどのくらい相続税評価額が下がるのでしょうか。マンションの相続税評価額は、敷地権部分と建物部分の2つに分けて評価します。

| 1.敷地権部分の相続税評価額=路線価方式による1平方メートルの評価額×敷地面積×敷地権割合 |

| 2.建物部分の相続税評価額 =1棟の固定資産税評価額×敷地権割合 |

| ※敷地権割合…各戸の専有部分の床面積の割合 |

路線価は、時価の約8割、建物の固定資産税評価額は時価の4~6割のため、現金で保有しているより評価額が圧縮されます。

タワーマンションは、地上階数が高く戸数も多くなり、1戸当たりの敷地面積が小さくなることから敷地の評価額が非常に低くなるのが特徴です。

建物部分については、マンションの固定資産税評価額は、1棟の評価額を敷地権割合で按分して算出します。ここでポイントとなるのが、低層階でも高層階でも床面積が同じであれば評価額が同じになるところです。タワーマンション売買価格の差が出る眺望は、まったく反映されていない評価方法となっています。

国税庁が全国の20階以上の住戸343物件を調べたところ、相続税評価額は時価の平均約3分の1にまで下がっていました。1億円の物件が、相続税評価額だと約3,300万円に下がるのです!

相続税率が最高の55%の場合、最大で3,685万{(1億円-3,300万円)×55%}も相続税額が減少することがわかります。

3.国税庁の改正案

このタワーマンション節税に歯止めをかけるため、国税庁はタワーマンションの評価にメスを入れます。現在は、階層にかかわらず一律となっている相続税評価額を、高層階に行くほど引き上げ、低層階は引き下げるようです。(下表参照)

具体的な増減幅は今後詰めるそうですが、高層マンションの20階は1階の10%増し、30階は20%増しといったかたちで一定の補正を行う案が有力のようです。

マンションなどの相続税評価の基準になる総務省令の改正案を今秋にもまとめ、与党の税制調査会で議論するようです。総務省令の改正ということは、固定資産税の評価の改正と考えられます。高層階の固定資産税評価額が上がれば、毎年の固定資産税負担も増加します。早ければ2017年に省令を改正し、2018年から実施する見通しのようです。

4.それでもやっぱり評価額は低い!?

特定の富裕層のみが使える節税策として、議論が出ていたタワーマンション評価については、国税庁が本格的に見直しへ動き出しました。現在所有されているタワーマンションについて、どの位影響が出るかは、今後明らかにされる改正内容を注視する必要があります。

しかし、現状の不動産の評価方法が根本的に変わらない限り、現金で財産を所有しているよりは、相続税評価額は低いままであると思われます。今後の不動産投資は、要は、タワーマンションが財産構成において、価値あるものであるかどうかがポイントになるのではないでしょうか。