平成21年に新たに創設された、父母や祖父母からの住宅取得資金500万円までの贈与税の非課税制度。 更なる現役世代への生前贈与による有効活用の観点から、平成22年・23年中の贈与について一部改正がされました。

1.非課税限度額

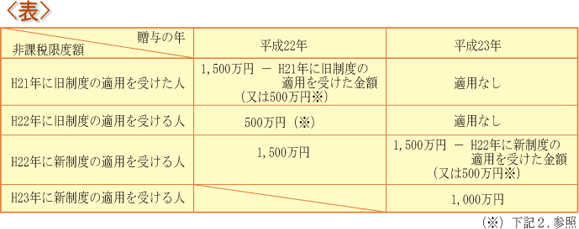

今回の改正の最大のポイントは、住宅取得資金のうち非課税となる金額(非課税限度額)が500万円から1,500万円(平成23年分は1,000万円)に増額されたことです。適用を受ける年分ごとの非課税限度額は、下表をご覧ください。

なお、この非課税制度の適用を受けた金額は、三年内贈与と異なり贈与者が死亡した時の相続税の計算において加算されませんので、永久節税となります。

2.受贈者の要件

この非課税制度は、父母や祖父母等の直系尊属からの住宅取得資金の贈与に限り適用されますが、その他にも、贈与を受ける者に以下のような要件が求められています。

| (1) | 原則として贈与時に国内に住所を有していること。 |

| (2) | 贈与年の1月1日において20歳以上であること。 |

| (3) | 贈与年分の所得税に係る合計所得金額が2,000万円以下であること。(※) |

| (4) | 贈与年の翌年3月15日までに、住宅取得資金の全額を住宅の取得等に充てること。 |

| (5) | 贈与年の翌年3月15日までにその住宅に居住すること (やむを得ない事情がある場合は、同日後遅滞なく居住することが確実であると見込まれれば適用可能です。) |

| (6) | 贈与年の翌年2月1日から3月15日までに、贈与税の申告書及び添付書類等を提出すること。 |

| (※) | 平成21年の旧非課税制度には、上記(3)の要件はありませんでした。平成22年中の贈与に限り、旧非課税制度の適用が可能です。つまり、合計所得金額が2,000万円を超えてしまう人でも、上記のその他の要件を満たせば500万円までの非課税の適用が受けられるのです。 |

3.対象となる「住宅取得」とは

この非課税制度の適用対象となる「住宅取得」とはどんなものでしょうか。簡単にいうと、日本国内にある一定の要件を満たした①住宅用の家屋の新築または取得②住宅用の家屋の増改築等、が該当します。

ただし、住宅用家屋の新築または取得もしくは増改築等と同時に取得する場合に限り、土地等の取得も含まれます。

例えば、土地の分譲業者から土地を取得し、その業者との間でその土地の上に住宅用家屋を新築する請負契約を締結した場合や、建売住宅や分譲マンションを取得する場合などが該当します。

4.こんな活用方法はいかが?

この新非課税制度、上表に示したとおり2年にわたって適用を受けることができます。例えば、次のような活用方法が考えられるのではないでしょうか。

ケース1

| ① | 平成22年にマンション取得の頭金の支払いに充てるため600万円贈与を受ける。 |

| ② | 平成23年に残金支払いに充てるため900万円贈与を受ける。 |

| ③ | 上記2.(4)(5)の要件を満たすよう、平成23年3月15日までに引渡しを受け居住を開始する。 |

ケース2

| ① | 平成22年に中古家屋の取得のため1,000万円の贈与を受け、平成23年3月15日までに引渡し後居住を開始する。 |

| ② | さらに、平成24年3月15日までに工事完了が必要ですが、増改築も対象となるため、平成23年にリフォーム費用500万円の贈与を受ける。 |

5.適用要件の判定は慎重に!

詳述はしませんでしたが、新築または取得する家屋の要件に、登記簿上の床面積(マンション等の場合は専有面積)が50㎡以上、というのがあります。売買契約書の記載では50㎡以上であったのに、登記簿上は49㎡だった、なんてことがあるかもしれません。

また、上記3のとおり、土地については家屋と同時に取得した場合に限定されています。つまり、家屋の新築を予定して、先に土地を取得するために充てる資金については、この非課税制度の適用はできません。

どんな特例でも適用を受けるためには、要件のクリアが必須です。上手な活用方法とともに、ぜひ専門家にご相談ください。