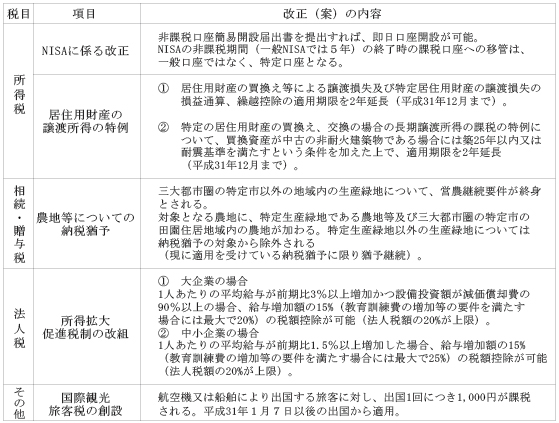

平成30年度の税制改正大綱が平成29年12月14日に公表されました。今回はこの税制改正の主要項目のうち、特に注目すべき点をピックアップしてお届けします。

1.所得税制(給与所得控除・年金控除の改正など)

【給与所得控除の改正】

| (a) | 控除額が一律10万円引き下げられます |

| (b) | 控除額の上限額が220万円(年収1,000万円超)から195万円(年収850万円超)へ引き下げられます。 |

【公的年金等控除の改正】

| (a) | 控除額が一律10万円引き下げられます。 |

| (b) | 控除額の上限額195.5万円(公的年金等の収入が1,000万円超)が設けられます。 |

| (c) | 公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円超2,000万円以下の場合、(a)、(b)の改正後の控除額から更に一律10万円引き下げられます。 |

| (d) | 公的年金等に係る雑所得以外の所得に係る合計所得金額が2,000万円超の場合、(a)、(b)の改正後の控除額から更に一律20万円引き下げられます。 |

【基礎控除の改正】

| (a) | 控除額が一律10万円引き上げられます。 |

| (b) | 合計所得金額が2,400万円を超え、2,500万円以下の場合、その合計所得金額に応じて控除額が逓減し、2,500万円を超えると基礎控除の適用はありません。 |

【青色申告特別控除の改正】

65万円の控除は55万円に引き下げられます。

電子申告を行っている場合等一定の要件を満たす場合には、現状と同様65万円となります。

※上記所得税の改正は平成32年以降適用されます。

2.資産税制

【事業承継税制の特例制度の創設】

現行の事業承継税制の要件を緩和し、利用を促進するために、平成30年1月1日から10年間の時限措置として、『特例承継計画』を都道府県に提出し認定を受けた非上場会社の株式について、納税猶予の特例制度が新設されます。

(1)現行制度の概要

| (a) (b) (c) (d) | 先代経営者(筆頭株主)から後継者(筆頭株主)への承継のみ。 総株式数の3分の2までが対象。 贈与税額の100%、相続税額の80%を納税猶予。 承継後5年間平均8割の雇用維持が必要。 |

(2)新制度の概要

| (a) (b) (c) (d) (e) | 納税猶予の対象後継者は最大3人(代表者)。 会社の代表者以外(先代経営者以外)の者からの承継も納税猶予の対象。 全株式が納税猶予の対象。 贈与税、相続税額の全額を納税猶予。 雇用確保要件を満たさない場合でも、認定経営革新等支援機関の指導助言等の要件のもと納税猶予が継続。 |

【一般社団法人等に関する相続税等の見直し】

特定一般社団法人等の役員(理事に限ります)が死亡した場合には、特定一般社団法人等の純資産額を死亡時の同族役員数で除した金額を、その特定一般社団法人等が遺贈により取得したものとみなして、相続税が課税されることになります。

なお、特定一般社団法人等とは次のいずれかの要件を満たす一般社団法人等をいいます。

・ 相続開始直前に、同族役員の占める割合が2分の1超

・ 相続開始前5年以内において、同族役員の占める割合が2分の1を超える期間が3年以上

※平成30年4月1日以降の相続について適用されます(同日前に設立された一般社団法人等については、平成33年4月1日以降の相続から適用されます)。

【小規模宅地等の改正】

(a) 家なき子に係る居住用小規模宅地等の特例の見直し

自己、自己の配偶者に加え、3親等内の親族、関係する同族会社・一般社団法人等の所有する家屋に3年以内に居住していた者は、対象者から除外されます。また、相続開始時に居住していた家屋を過去に所有していた者も除外されます。

(b) 貸付事業用小規模宅地の特例の見直し

相続開始前3年以内に貸付事業の用に供した宅地等(平成30年3月31日以前に貸付事業の用に供している宅地等は除きます)は小規模特例の対象から除外されます(相続開始前3年を超えて事業的規模で貸付を行っている場合を除きます)。

※平成30年4月1日以後に発生した相続から適用されます。

3.その他