近年、株価が上昇傾向にあるためか、株式やFXなどへの投資をする方が増えてきているようです。さらに、昨年は仮想通貨元年ともいわれ、仮想通貨取引が話題を集めました。仮想通貨で1億円以上の資産を築いた方を”億り人(おくりびと)”と呼ぶそうで、その税務申告について税務署は目を光らせているようです。

株式の場合は、証券会社等の特定口座で取引をすれば、その損得は証券会社が計算して特定口座年間取引報告書で示されます。しかし、仮想通貨は、特定口座で取引できません。所得の計算などは、その取引をされる方自身で行う必要があります。

そこで今回は、仮想通貨での利益(所得)はどのように計算し、どの段階で認識するかなど、仮想通貨取引の基本的な事項についてまとめてみました。

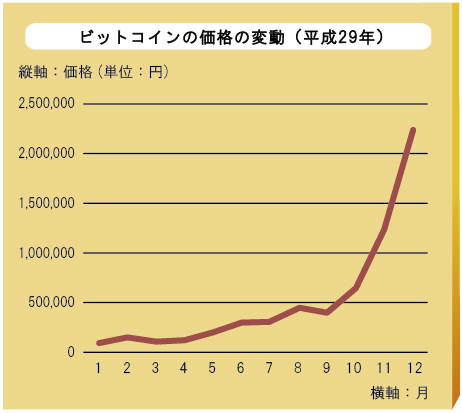

1.ビットコインの値上がりは200%!!

仮想通貨の種類もいろいろあるようですが、知名度が高いのは、なんといってもビットコインでしょう。昨年(平成29年)のビットコインの価格は、下記のグラフが示すように大きく変動しました。年初に1ビットコイン=約11万円であったものが、年末(12月17日)にはなんと約220万円にも…。

もし、年初にビットコインに500万円投資していたら、年末には1億円程度になっていたことになるのです。

ところで、保有しているビットコインの価格が1億円になったとしたら、確定申告の必要はあるのでしょうか。ビットコインの価格が上がったからといって保有しているだけでは利益は実現していません。確定申告の必要はありませんのでご安心ください。

ではいったいどのような時に利益(所得)が実現したとされるのでしょうか。

2.利益(所得)が実現するのはいつか?

仮想通貨の取引の考え方は、外国為替取引と同じです。円をドルに替えて、そのドルを円に戻した時に為替差損益を認識します。ビットコインの場合は、それを売却して円に戻した時に損益を認識します。先ほどの例では、年初に500万円でビットコインを購入し、年末にそれを売却して1億円になったのであれば、売却時に差額の9,500万円が利益として認識されます。

ところで、ビットコインを円に戻すのではなく、ビットコインで買い物をした場合も同様です。

年初に500万円で購入したビットコインが年末に1億円の価値となり、そのビットコインで1億円のマンションを購入したとしましょう。この場合も、ビットコインを円に戻した場合と同様に9,500万円の利益を認識する必要があるのです。

上記以外にも、ビットコインで他の仮想通貨を購入した場合や、円ではなくドルやユーロなどに替えた時にも所得を認識する必要があるのでご注意ください。

3.仮想通貨取引の税務の取扱い

個人で仮想通貨の取引をして、利益が出れば所得税の対象です。株式の売却のように20.315%の税率で済むのであればよいのですが、仮想通貨取引は、原則「雑所得」として取り扱われます。すなわち、住民税も合わせて最高55.945%の税率が適用されるのです。

一方、損失が生じたときは、雑所得以外の所得との相殺はできず、切捨てになってしまいます。

ちなみに、上場株式を譲渡した場合の損失は、確定申告をすれば、翌年以後3年間にわたり繰り越し、将来の譲渡益から控除できる点とは大きく異なります。

仮想通貨は、株式のような投資対象であったとしても、税の取扱いが大きく異なる点に注意が必要です。

4.取引毎の記録の保存を的確に

仮想通貨に係る利益(所得)の計算は煩雑です。専用のソフトの開発も進んでいるようですが、まずは、取引毎の記録を的確に保存しておくことが肝要です。

言うまでもありませんが、仮想通貨取引は自己責任で行っていただくことになります。